Le traditionnel forum ODDO BHF de début d'année s'est achevé il y a quelques jours, en version numérique pour cette année. Une première qui n'a pas empêché de " réunir " 293 sociétés pour la moitié étrangères avec 13 pays représentés, pour le bonheur de 1 081 investisseurs, avec plus de 12 500 rencontres organisées.

Le directeur de la recherche du bureau d'analyse de la maison ODDO BHF nous partage ses observations. Ne manquez pas notre sélection mensuelle des meilleurs fonds small & midcaps de la place.

Matthias Desmarais, qu’y a-t-il dans la tête des dirigeants que vous avez rencontré au forum Oddo qui s’est tenu en ligne il y a quelques jours ?

"De nos échanges avec près de 300 sociétés, il ressort un net clivage selon les secteurs : d’un côté, des secteurs Industriels et l’Electronique, très bien orientés avec des carnets d’ordres qui se regarnissent avant même l’effet des plans de relance, et d’un autre coté des secteurs encore très affectés, principalement des Services (Hôtellerie, Loisirs, Transport, Evènementiel), par une sous-activité, et manquant encore de visibilité pour se projeter en pleine confiance sur 2021. En parallèle, on observe une vraie sérénité sur tout le secteur Utilities/Environnement. Le message est plus modéré mais dans une tonalité rassurante sur la Consommation non alimentaire. Dans les Services numériques et les logiciels, nos analystes ont capturé des propositions d’investissement assez optimistes, notamment pour des acteurs de niche.

A noter l’importance des questions sur les thématiques ESG cette année, comme si la Covid avec donné un coup de fouet aux consciences sur les sujets environnementaux mais également sociaux alors que les façons de travaillé sont bouleversées."

Que pense votre équipe d’analystes des prévisions de résultats 2021 et des valorisations des PME et ETI cotées ?

"Après deux années de sous-performance, cette classe d’actifs a fait nettement mieux que les grandes valeurs en 2020, malgré le niveau élevé des incertitudes de toutes sortes. En termes de perspectives, les effets de base seront bien évidemment favorables et lorsque l’on regarde notre univers de 156 valeurs couvertes affichant moins de 10 milliards de capitalisation boursière, nos analystes tablent en moyenne sur 8,3% de croissance du CA contre +10% pour le consensus, avec un décalage sur 2022 où nous attendons 5.6% de croissance contre 3.4% pour le consensus. Quand on regarde les soldes intermédiaires de gestion, nous retrouvons les mêmes tendances. Notre décalage sur 2021 vient certainement de notre prudence par rapport au rythme de retour à la normale et à l’impact devises compte tenu notamment de la faiblesse actuelle du dollar. Concernant les niveaux de valorisation, s’ils sont élevés par rapport à la moyenne historique, il faut avoir en tête le caractère exceptionnel de cette crise et le niveau des taux d’intérêt durablement bas. Nous pensons qu’en fonction de la vitesse de progression des plans de vaccination, les restrictions liées à la crise sanitaire vont se réduire et les primes de risques vont diminuer et soutenir la hausse du marché.

Sur ce sujet, le Government Stringency Index de l’université d’Oxford est un bon indicateur à suivre ; il est fortement corrélé à l’évolution des marchés."

Sachant que les écarts de valorisations peuvent être très importants d’un secteur à l’autre et même à l’intérieur d’un même secteur …

"En effet. Il ressort assez nettement que le monde risque de rester divisé en deux avec des écarts de valorisations qui n’auraient pas terminé de se construire. La reprise s’entrevoit, mais à vitesse variable. Dans ce paysage, les valeurs industrielles prendraient cette-fois part à l’amélioration des conditions économiques (biens d’équipements ou services industriels, Electronique). De même, les ESN ou les éditeurs de logiciels présentent des perspectives encourageantes liées à la digitalisation accélérée de l’économie. En outre, de manière assez unanime, les Utilities montrent qu’elles entrent dans cette année 2021 avec une remarquable visibilité sur fond de quête d’une planète moins carbonée. De même, l’Immobilier nous apparaît plutôt défensif. A l’inverse, en marge de ce schéma de reprise, on trouverait plutôt l’Agro-alimentaire, et surtout l’Hôtellerie, Loisirs, la sphère du Transport aérien, ou l’Evènementiel. Enfin, au sein d’un même secteur, les valeurs bien notées en matière de RSE bénéficient d’une meilleure valorisation que celles qui s’en soucient peu, sont sujettes à controverse ou encore ou ne se mettent pas en avant."

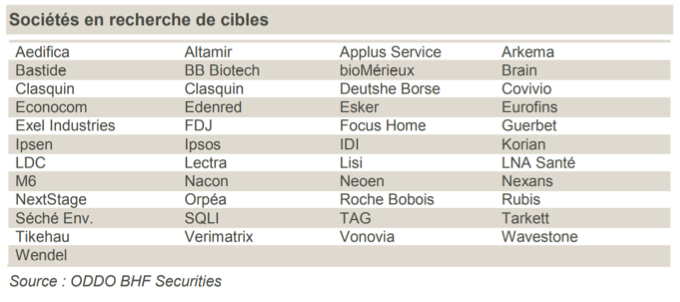

Vous avez également noté un appétit certain en matière d’acquisitions ?

"Effectivement, le M&A reste l’un des thèmes les plus largement partagés par les émetteurs : cette année encore, près d’un tiers de nos rendez-vous ont porté sur les opportunités de développement par acquisition. Environ 20% des émetteurs évoquent leur volonté claire de réaliser des acquisitions. Autres thématiques très présentes dans les conversations : la réflexion sur l’augmentation des dividendes, les plans d’abaissement de coûts, et enfin les effets devises, l’affaiblissement du dollar générant quelques inquiétudes…"

Quelles sociétés selon vous feraient de bons candidats à une opération financière ?

"Notre liste à fin décembre reste d’actualité. Parmi les plus concernées par cette thématique ressortaient notamment Getlink, ASM International, Imérys, Wallix, Dialog, Subsea 7, Kaufman & Broad, easyJet ou encore EDP."

Attendez-vous un retour des levées de fonds sur le marché primaire ?

"Oui, il y a clairement un retour du marché primaire en ce début d’année. Nous avons de nombreux candidats à l’introduction en Bourse en France et ailleurs en Europe, notamment dans les secteurs habituels de la technologie, biotechnologie et des énergies renouvelables qui à la fois sont consommatrices de capital et qui suscitent beaucoup d’intérêt. Certaines sociétés cotées très impactés par la crise auront probablement besoin de renforcer leurs fonds propres par augmentation de capital, à l’image d’Air France … "