- La Chine qui a réduit ses achats d’or l’année dernière (-33% à 814 tonnes), a publié vendredi dernier l’état de ses réserves, en hausse de 60% sur 6 ans. Cela suggère que l’empire du milieu devrait continuer à réduire ses achats. Pour information, la Chine n’avait pas publié ses stocks d’or depuis 2009 et l’avait fait seulement 4 fois ces 15 dernières années. Mais dans le cadre d’une meilleure intégration au sein du FMI, Pékin devrait désormais les communiquer tous les ans.

- Dans la nuit de dimanche à lundi, des ventes massives d’or ont eu lieu, dû, entre autres, à de nombreux ETF qui ont liquidé leurs positions.

- Le dollar continue sa poussée face aux autres devises majeures, comme le montre l’évolution du dollar index (voir graphique). Cette appréciation du billet vert s’explique par une anticipation des investisseurs d’un relèvement des taux de la Fed cette année, signe d’une économie US plus forte.

- L’issue positive (pour l’instant) sur la question grecque entraine une baisse du stress chez les intervenants de marché, qui laisse ainsi de côté l’or dans son rôle de valeur refuge.

- Enfin, le métal jaune est également recherché en cas de forte inflation pour « protéger » ses actifs. Mais depuis de nombreux mois, la variation des prix reste proche de zéro, notamment en Europe.

Graphique : évolutions de l’or depuis le 01/01 (échelle de droite) et du dollar index (échelle de gauche)

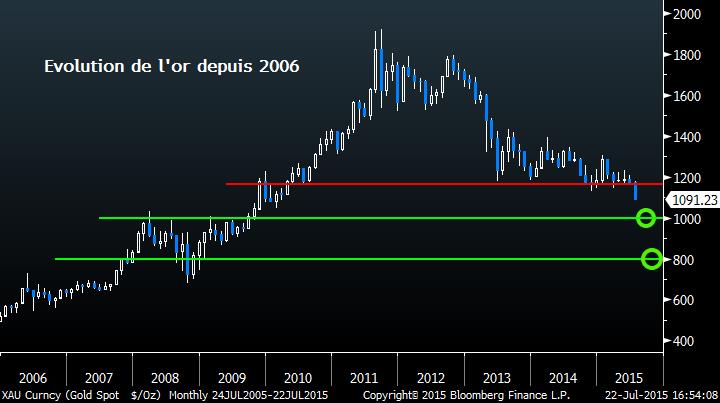

Sur le graphique long terme suivant, on constate une cassure d’un support long terme dans la zone des 1170 USD. Ce dégagement graphique ouvre de nouvelles cibles baissières se situant aux niveaux des 1000 USD puis des 800 USD. L’atteinte de ces seuils devrait néanmoins remobiliser les flux acheteurs.

Graphique : variation des prix du métal jaune sur les 9 dernières années.

À la vue du second graphique, en données mensuelles, un biais vendeur peut donc légitimement être adopté avec comme premier objectif le seuil psychologique des 1000 USD.