La semaine dernière les marchés ont connu un nouvel élan d’euphorie qui n’a pas été contrarié par les chiffres économiques décevants aux Etats-Unis (Michigan, ventes de détails, chômage hebdomadaire). Le pétrole a également participé activement au rebond des marchés, affichant à lui seul une performance de près de 10%. En Ukraine, un cessez le feux a été signé alors que la problématique grecque plane toujours comme une épée de Damoclès au dessus de la tête des investisseurs.

Indices

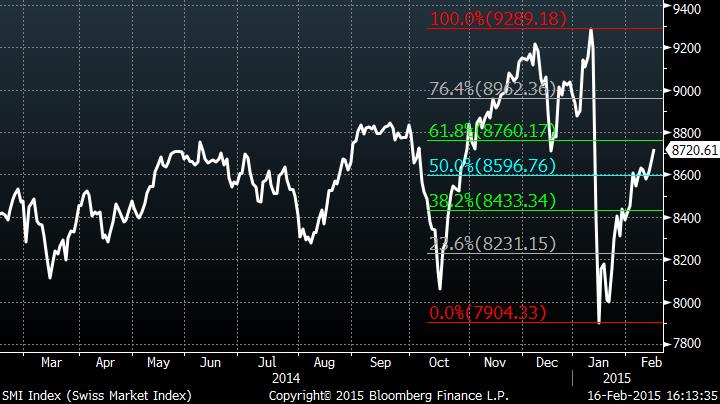

Les places financières américaines reprennent du terrain sur leurs homologues européennes. Le Nasdaq 100 a terminé la semaine en gain de 3.6% et l'indice principal, le S&P 500, a progressé de plus de 2%. En Europe, une belle reprise est à observer sur le SMI, qui a récupéré plus de 50% de son mouvement baissier post annonce de la BNS. Les principaux indices ont, quant à eux, gagné entre 1% pour le DAX et 1.5% pour le CAC40 et l'IBEX.

Autre élément intéressant, la remontée de l'indice chinois qui affiche +7% sur la semaine écoulée.

Evolution du SMI depuis 1 an

Matières premières

Un rebond légitime des matières premières reste soutenu par la reprise énergique du pétrole suite aux annonces de réductions des investissements de certaines compagnies comme Total. Le Brent remonte à 62 USD et le WTI affiche un baril à 50 USD avec un spread au plus haut depuis plusieurs mois (voir graphique).

En revanche, les métaux précieux évoluent de manière désordonnée avec une once d'or à 1220 USD, le platine à 1200 USD et l’argent sous les 17.50 USD. Néanmoins, certaines reprises, comme le cuivre, forment des configurations intéressantes (voir graphique).

Le CRB, indice regroupant toutes les matières premières rebondi de plus de 5 % par rapport à ses récents plus bas.

Elargissement du Spread WTI/Brent

Le spread Brent (en vert) et WTI (en blanc) se normalise après avoir coté la parité en début d'année.

Phase de retournement sur le cuivre (épaule-tête-épaule inversée)

Analyse sectorielle

Aux Etats-Unis, la période de publications touche à sa fin avec un bilan plutôt positif ayant permis de propulser les marchés sur des points hauts. Le seul rendez-vous d’importance de la semaine sera suivi jeudi avec les chiffres du géant de la consommation : Wal-mart.

En France, c’est une semaine très chargée qui attend les investisseurs avec de nombreuses publications de sociétés du CAC40. La majorité des secteurs seront concernés et notamment les médias avec les résultats de TF1 et M6. Des grands noms de l’indice phare parisien communiqueront leurs résultats annuels à l’image d’Orange, Air Liquide, Kering, ou encore Danone.

-Toutes les dates de publications aux Etats-Unis

-Toutes les dates de publications en France

Marché obligataire

Les taux à 10 ans français et allemand sont globalement restés stables cette semaine, à respectivement 0.65% et 0.35%. Le GILT continue sa progression à 1.7% soit une appréciation de plus de 10 bps. La référence espagnole à 10 ans fait l’objet d’une légère appréciation de 7 bps à 1.56% alors que le taux Italien reste stable à 1.62%.

Seuls les taux grec et portugais ont perdu du terrain de respectivement 127 bps et 11 bps à 9.147% et 2.336%.

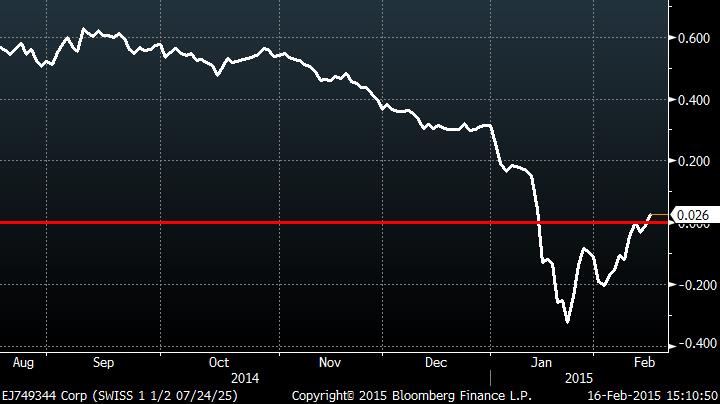

Il est également intéressant de constater le retour du 10 ans suisse en territoire positif à 0.006% contre un plus bas à -0.32% le 23 janvier dernier (voir graphique).

Le 10 ans suisse : retour en territoire positif

Marchés des changes

L’euro réagit positivement à l’avancée de l’Eurogroupe avec la Grèce et regagne, par conséquent, du terrain face au dollar (1.14 USD) et contre le franc suisse (1.06 CHF) au plus bas depuis l’annonce de la BNS.

La livre sterling, quant à elle, s’est engagée dans une reprise globalisée avec des gains substantiels comme face à la devise japonaise à 183 yens (+700 points) ou face au billet vert à 1.54 USD (+400 points).

Statistiques économiques

Les ventes de détails mensuelles aux Etats-Unis ont fait l’objet d’un recul de 0.8% contre une baisse de 0.4% anticipée.

Concernant le marché du travail, les demandeurs d’emploi hebdomadaires ont été établis à 304,000 contre 282,000 attendu. Enfin, le sentiment du consommateur de l’université du Michigan a suivi cette tendance négative, s’établissant à 93.6 contre un consensus de 98.2.

En Europe, l’estimation de PIB français plaide pour une croissance de 0.1% pour le premier trimestre, comme anticipé. Seule l’Allemagne a surpris positivement les opérateurs en publiant cette même statistique en hausse de 0.7%.

Cette semaine, le sentiment économique ZEW allemand anticipé à 56.2 sera source de volatilité sur les marchés, au même titre que les indices PMI français et allemand publiés vendredi.

Outre-Atlantique, nous porterons notre attention sur les permis de construire (consensus 1.08 million) et sur l’indice des prix à la production (attendu en baisse de 0.4%) publiés mercredi. Jeudi, sera également publié l’indice manufacturier de la FED (consensus 8.8).

Opértations capitalistiques

La vague des "deals" dans le secteur télécoms continue de déferler à Paris. L’agence Bloomberg a évoqué un possible rachat de Bouygues Telecoms de la part d’Altice, maison-mère de Numericable. Les spéculations autour de ce sujet, pourtant démenties, ont favorisé le titre Bouygues ce début de semaine, celui-ci signant par conséquent la plus forte progression du CAC 40.

A l’échelle mondiale, l’agence de voyages en ligne Expedia a annoncé le rachat de son concurrent Orbitz Worldwide pour un montant de 1.38 milliard de dollars. Cette nouvelle acquisition renforcera les chances d’Expedia de dépasser le groupe Priceline, qui reste le numéro un de l’industrie.

Des prises de bénéfices au sein de notre portefeuille PEA

Les marchés ont une nouvelle fois profité des annonces positives en Europe. Les foyers de stress (Ukraine et Grèce) s’adoucissent et les velléités d’investir dans les sociétés européennes s’intensifient. De plus, les configurations graphiques sur les trois indices majeures américains traduisent l’existence d’une volonté d’achats déterminée à l’image du SP500 qui atteint des niveaux jamais traités. (Apple se valorise à 700 milliards de dollars). Cet appel d’air haussier américain stimule la tendance positive européenne.

L’enchainement de records motive l’équipe Zonebourse pour alléger considérablement le portefeuille PEA qui s’inscrit en performance de 15 % à ce jour.

Les niveaux de valorisation actuels, un potentiel de progression limité et une anticipation prochaine de consolidation des indices, ont pesé effectivement dans notre choix, favorisant l’allégement pour moitié de chaque ligne de notre sélection.

Si vous désirez connaître les valeurs actuellement en portefeuille ainsi que nos prochains investissements, n’hésitez pas à vous abonner, pour répliquer nos performances.

Bien cordialement,

L'équipe Zonebourse