(DailyFX.fr) - Les négociations entre le gouvernement grec et le Groupe de travail de l’Eurogroupe / Fonds monétaire international (FMI) demeurent une source d’incertitude pour les marchés financiers, et un défaut de la Grèce entraînerait une augmentation de la volatilité sur l’euro pendant que les opérateurs spéculeraient sur une sortie du pays de la zone euro.

Les prochains remboursements de dette en Grèce représentent un risque sur les marchés financiers

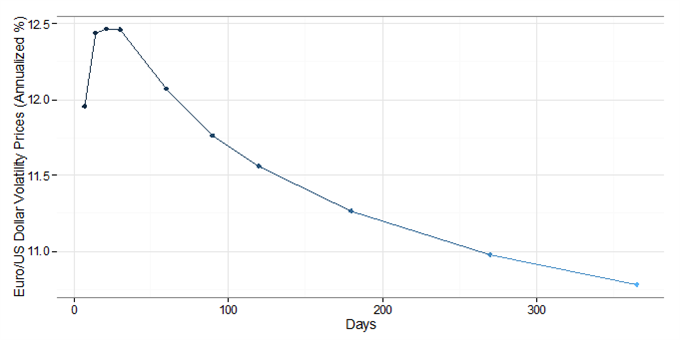

Source : Bloomberg, Wall Street Journal

Le gouvernement grec a fait face à des échéances déterminantes ces dernières semaines, et la volatilité anticipée sur l’euro ainsi que sur les indices boursiers européens a récemment diminué sachant qu’Athènes reste jusqu’ici solvable. Le danger en Grèce semble s’être apaisé, mais c’est un trompe-l’œil : les caisses du gouvernement grec seront bientôt vides. Un défaut sera effectivement garanti s’il n’arrive pas à négocier une extension du plan d’aide financière avec l’Eurogroupe et le FMI.

Un défaut sur la dette grecque conduirait probablement à une crise domestique beaucoup plus grave, une sortie de la zone euro, et la création d'une monnaie suppléante. Ceci reste le risque le plus important pour les marchés financiers et les économies interconnectées.

Quelle est la date la plus importante sur le calendrier ?

Concrètement, la date butoir la plus significative est le 19 juillet lorsque la Grèce devra rembourser 3,455 milliards d’euros à la Banque centrale européenne (cela suppose que le gouvernement grec reste solvable jusqu’en juillet). Cette échéance est critique étant donné la situation actuelle du système bancaire grec et la dépendance des banques helléniques du dispositif de liquidités d’urgence (ELA) de la BCE. L’ELA maintient le système bancaire grec à flot comme ces fonds le protègent contre d'importantes sorties de capitaux des établissements de crédit. Si le gouvernement grec ne parvient pas à rembourser ses dettes dues à la BCE, il est très probable que les banques grecques ne pourront plus bénéficier de l’ELA, et beaucoup de ces établissements deviendront insolvables.

Dans l’intervalle, la Grèce devra rembourser 13,653 milliards d’euros € aux porteurs des bons du Trésor grecs et au FMI. Il est clair qu'il a besoin de lever des fonds importants afin d’assurer le paiement de ces dettes, et sa capacité de lever des capitaux sera un sujet majeur pour les marchés.

Un regard sur les prix de la volatilité calculés à partir des options de change dont le sous-jacent est l’EURUSD souligne le sentiment d'urgence : certains traders les plus sophistiqués croient que les quatre prochaines semaines apporteront beaucoup plus d'incertitude que l'année boursière à venir.

La volatilité implicite est significativement plus élevée pour les échéances courtes

Surveillez les adjudications obligataires en Grèce afin de jauger la confiance des marchés

Les émissions obligataires prévues le 6 mai, le 10 juin et le 8 juillet représentent des dates clefs qui testeront la confiance des marchés en les négociations entre la Grèce et l’Eurogroupe et en la capacité du pays de rester au sein de la zone euro. Tel qu’il est, la plupart de la dette de court terme est détenue par les banques grecques. Dans des circonstances normales, ces mêmes banques pourraient intervenir et acheter encore plus de dette grecque. Pourtant, la Banque centrale européenne a ordonné aux banques grecques de ne plus augmenter leurs avoirs en titres de dette à court terme si elles veulent continuer à bénéficier de l’ELA.

Les dernières émissions de bons du Trésor grecs ont vu une demande suffisante, mais le risque d'une adjudication échouée continue de croître à l’approche des prochaines dates butoirs.

Les réactions de l’euro aux nouvelles en Grèce restent difficiles à anticiper

Nous entrons dans une période critique pour la crise des dettes en Grèce, mais il reste très difficile de repérer le moment exact auquel les traders devront prendre des précautions supplémentaires.

Si les prochaines adjudications obligataires ne parviennent pas à susciter une demande suffisante, nous pourrions voir la volatilité augmenter nettement sur l’euro face à des turbulences sur les marchés financiers. Un risque systémique élevé pourrait décourager les teneurs de marché d’élargir leurs fourchettes d’exécution (spread bid-ask). Ceci signifie que l’euro pourrait rallier ou baisser très fortement selon les nouvelles en Grèce.

Toute surprise sera capable d’entraîner des mouvements conséquents sur l’euro, et nous invitons les traders à réduire leur exposition (levier) sur la devise à l’approche des dates évoquées ci-dessus.

Par David Rodriguez, stratège quantitatif pour DailyFX.fr

original source