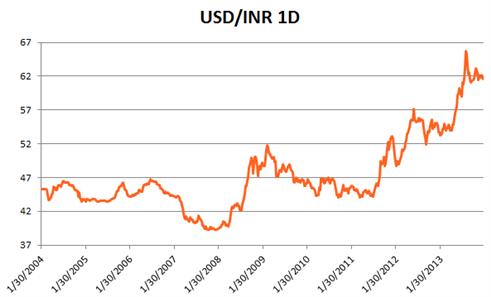

A partir de son niveau bas d'août 2013 (et le plus bas jusqu'ici), la roupie indienne (INR) a récupéré environ 10% de sa valeur contre le dollar. Si l'on considère la roupie sur une période plus longue toutefois, ce changement récent devient moins conséquent (voir le graphique de l'USD/INR ci-dessus). L'économie indienne n'a pas vraiment été un exemple par rapport au reste des marchés émergents au cours des cinq dernières années, et ceci (parmi d'autres facteurs repris en détail dans ce rapport) a miné la roupie ces dix dernières années.

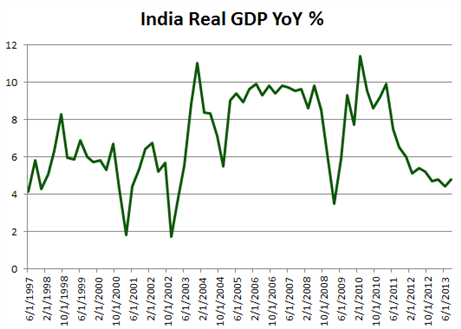

Bien que l'Inde partage des facteurs de croissance similaires à ceux de la Chine - essentiellement une main d'oeuvre nombreuse qui peut travailler pour des salaires relativement bas dans les secteurs de la fabrication et de la production- l'Inde sous-performe au niveau de nombreux d'indicateurs, y compris la croissance de son Produit intérieur brut (PIB). L'Inde est classée 38 pays en dessous de la Chine dans la banque mondiale de l'index de facilité de faire des affaires et le pays souffre d'un certain nombre de facteurs négatifs y compris une infrastructurefaible et désorganisée, des coupures de courant, la corruption et une bureaucratie accrue. Alors quand il y a peu ou pas de croissance dans l'Occident après la crise financière et que les investisseurs se mettent à parcourir le monde pour des rendements plus intéressants et stables, l'Inde n'en a pas profité. Les pays qui exportaient des matières premières vers la Chine au contraire ont constaté la croissance de leurs économies et le renforcement de leurs devises.

La relance de Pékin a propulsé à la hausse les devises des pays du bloc matières premières comme la Chine engloutissait leurs matières premières. Avec moins de 5% des exportations indiennes vers la China sur une base annuelle, l'économie indienne n'a pas profité de la vague de relance chinoise et plutôt a été entravée par une croissance en baisse en occident. Dans les cinq années depuis la crise financière, la roupie s'échange à un bon 57% plus bas contre le billet vert.

Mais plus particulièrement, et cela deviendra de plus en plus approprié du fait du resserrement des marchés de la dette en 2014, l'Inde n'a jamais connu une phase d'expansion de crédit exorbitante comme celle de la Chine. Ce fait pourrait lui être bénéfique pour sortir de tout atterrissage dur des pays émergents si un devait se produire.

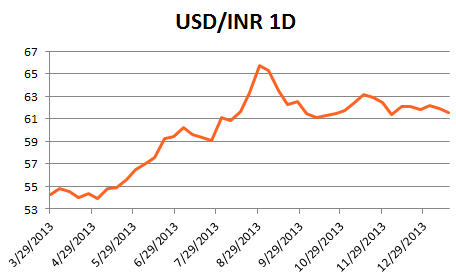

Se resserrant sur les cours au cours de l'année dernière, la dépréciation rapide de la roupie en 2013 peut être attribuée à un certain nombre de facteurs externes et internes. Comme nous l'avons décrit en août, les déclarations de la Réserve Fédérale fin mai suggérait une réduction à venir des achats d'actifs alimentée par une correction massive à la baisse- pas seulement de la roupie, mais aussi des devises dont l'appréciation était alimentée par le positionnement carry et la force du bloc des matières premières (ZAR, BRL, MXN, AUD, NZD). Cependant au cours des derniers mois, la roupie trade en hausse de 10% contre le billet vert et la paire USD/INR trade depuis dans un range assez étroit et stable.

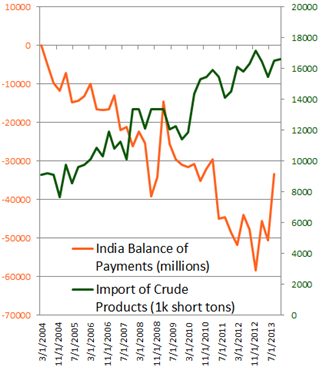

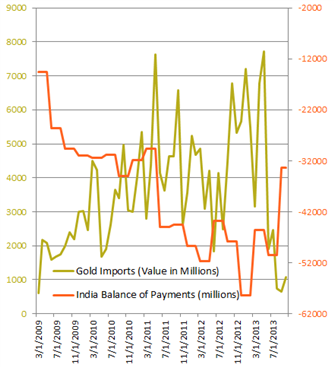

Un facteur interne qui a eu un impact sur la roupie est l'énorme déficit de la balance commerciale et la baisse du niveau des investissements étrangers directs (IDE). L'Inde a été freinée par des prix du pétrole ICE Brent plus élevés depuis le pic de 2008 et ces dépenses supplémentaires ont limité le potentiel de croissance. De plus, l'Inde est un grand consommateur d'or et l'appréciation de la matière première au cours des cinq dernières années a augmenté les importations de l'Inde en valeur relative. La demande pour l'or a aussi augmenté comme les citoyens ont acheté la matière première comme un stockage de valeur dans le contexte de niveaux d'inflation plus élevés. Cela a forcé le gouvernement à passer des mesures pour limiter les importations en 2013, et la valeur des importations de l'or en Inde a depuis baissé par rapport aux plus hauts de mai. Selon des sources venant du gouvernement indiens, ces mesures devraient rester en place au moins jusqu'en mars.

La roupie en 2014

États-Unis

Sans tenir compte du poids de la force de travail indienne expatriée, les États-Unis sont le plus grand contributeur des exportations indiennes en valeur commerciale. Entre janvier 2012 jusqu'à 2013, les États-Unis ont contribué pour près de 14% des exportations indiennes. Depuis la crise financière, il semble qu'à plusieurs reprises seul l'expansion du crédit (ex. Chine) ou la croissance des exportations (ex. Allemagne) ont pu faire progresser le PIB. Dans cet environnement à somme nulle, un retour salutaire de la croissance et l'investissement aux États-Unis auront un impact substantiel sur les exportations indiennes et donc sur l'ensemble de son économie.

Inflation

Pour que la roupie puisse gagner sérieusement en traction, la devise devrait montrer de vrais rendements. Avec des taux d'intérêt de référence de la RBI bien en dessous des niveaux de l'inflation, il y a un risque inhérent à investir dans l'économie indienne. Jusqu'à ce que l'écart entre les deux se rétrécisse, la roupie devrait rester sous pression. Une hausse des exportations par rapport à la croissance des États-Unis pourrait donner plus de latitude à la RBI pour relever ses taux à un rythme plus élevé (voir notre rapport spécial sur la RBI).

Risque sur les marchés émergents

Alors que la Réserve fédérale réduit son programme d'achat d'actifs en 2014, les secteurs qui ont beaucoup dépendu d'une croissance menée par le crédit devraient connaitre un impact négatif. Comme nous l'avons appris en 2008, un resserrement des conditions de crédit dans un système avec trop de levier sans un bon contrôle du risque et avec des standards de rapport faibles amène au désastre. Même si nous avons vu un recul de l'IED et de la force des devises des marches émergents depuis juin, les pays avec le contrôle du capital et une forte présence dans l'économie comme la Chine ont réussi à se maintenir pour l'instant et à contenir le risque.

Cependant, le fait que Banque centrale chinoise (PBOC) doive injecter des dizaines de milliards de dollars en quelques minutes sur le marché des prêts inter-bancaires (comme ce fut le cas en janvier) indique que les marchés du crédit sont sur-étendus en Chine. Une fuite des actifs risqués sur les marchés émergents devrait avoir un impact moins important sur l'Inde par rapport à d'autres économies qui ont utilisé l'expansion menée par le crédit chinois après la crise. Alors que les conditions de crédit se resserrent après la réduction du programme d'achat d'actifs de la Fed, les investisseurs pourraient commencer à rechercher des rendements plus sûrs plutôt que des rendements plus élevés et cela bénéficierait à l'occident et par extension l'économie de l'exportation indienne. Un ralentissement des marchés émergents et de la Chine pourrait en fait avoir un impact positif à court terme pour l'Inde comme une baisse des prix de l'énergie pourrait aider à limiter des niveaux d'inflation problématiques.

Ecrit par Gregory Marks pour DailyFX.fr

original source