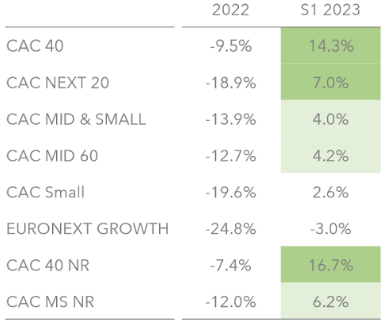

Un premier semestre 2023 dans le vert pâle pour les petites valeurs

Après une mauvaise année 2022 pour les marchés financiers dans leur ensemble, les investisseurs ont préféré voir le verre à moitié plein depuis le début de l’année et reprendre un peu de risque. Cependant, l’ambivalence demeure et profite en priorité aux valeurs les plus liquides et, il faut le dire, les plus performantes puisque la surperformance du CAC 40 par rapport aux indices smidcaps s’accompagne cette fois d’une surperformance économique. Un phénomène résumé par ces extraits de la rétrospective semestrielle réalisée par IDMidCaps.

Source : IDMidCaps, Bloomberg

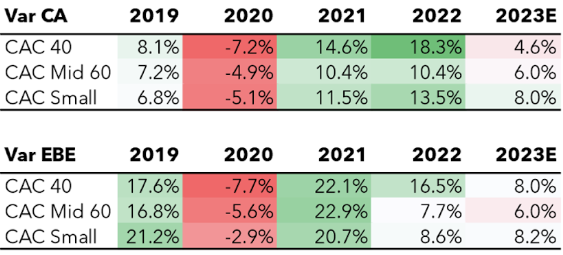

Résultat, si la décote de valorisation des petites valeurs françaises par rapport aux grandes reste importante, elle s’est plutôt réduite depuis l’entrée dans une crise sanitaire que les grandes sociétés ont plus facilement traversée, en particulier en termes de capacité à répercuter l’inflation générale des coûts sur les prix de vente.

Source : IDMidCaps, Bloomberg

Symbole de ce « pricing power », les valeurs du Luxe. Leur surperformance, pour des raisons de pondération, a davantage tiré vers le haut la performance des indices large (Hermès+38%, LVMH +27%, L’Oréal +28%…) que smidcaps (Roche Bobois +30%, Interparfums +29%…).

A l’opposé, le secteur de la Santé, le mieux représenté dans le CAC Small (22% de l’indice, mais également 16% de l’indice Euronext Growth), a plombé la performance des plus petites capitalisations. En cause, les difficultés de financement du côté de biotechs qui cherchent sans trouver, un secteur des EHPAD qui continue de faire les frais de l’affaire Orpea, et le dégonflement de certaines valorisations dopées par la Covid.

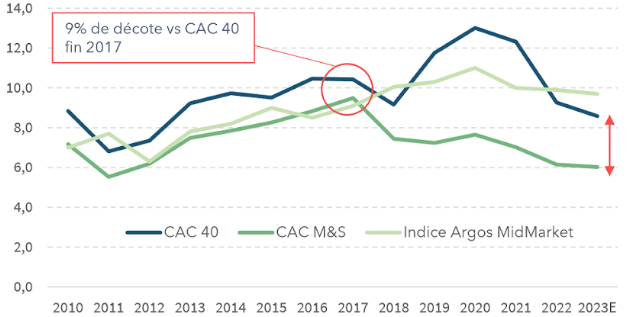

Pour revenir à la valorisation du compartiment Smidcaps dans son ensemble, elle est particulièrement attractive quand on la compare aux niveaux de valorisations retenus dans les transactions de sociétés non cotées de taille comparable. L’indice Argos MidMarket indique ainsi un écart de valorisation historique, de l’ordre de 35 à 40% à la faveur du private equity.

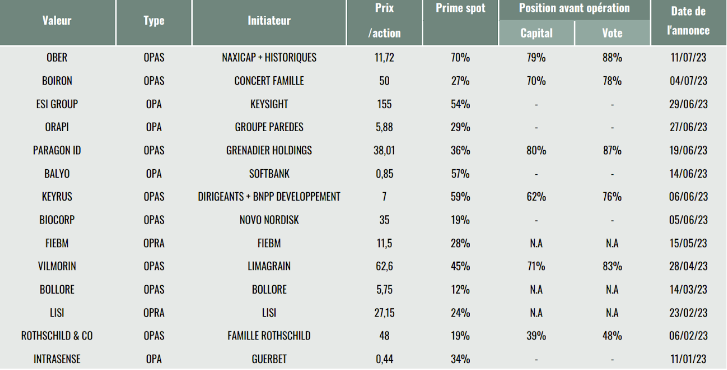

Ce phénomène, combiné à des bilans de sociétés cotées peu endettés dans l’ensemble et à une décollecte des fonds smidcaps atténuée mais persistante, relance le phénomène d’offres publiques depuis le début de l’année. A noter que les prix de sortie proposés aux actionnaires minoritaires sont particulièrement élevés, dépassant régulièrement les 50% comme on peut le constater dans ce tableau réalisé par le cabinet de recherche de Portzamparc BNP. Le dernier exemple en date, OBER, est emblématique. Cette petite société restée en dessous des radars avait découragé, à l’occasion de ses dernières publications, quelques « mains faibles » présentes au capital de ce fournisseur de matériaux de matériaux décoratifs de surface. Les actionnaires historiques, avec l’aide du fonds de capital investissement Naxicap, ont lancé une OPA à un cours exactement égal aux fonds propres par action à fin 2022. Proposer moins aurait été facilement contestable, et en même temps la prime de 70% offerte sur le dernier cours pourrait convaincre un nombre suffisant de minoritaires pour réussir complètement l’opération, c’est à dire racheter la totalité des minoritaires récalcitrants via un retrait obligatoire. Chaque opération est spécifique, et le montant de la prime ne préjuge pas du résultat de l’offre, comme le montre l’échec de l’opération sur Keyrus qui malgré une prime de 59% sur le dernier cours, fait l’objet d’une action de concert de plus de 10% du capital qui bloquera l’opération. Le même scénario semble se dessiner sur Boiron, dont les fondateurs n’ont offert qu’une petite prime de 27% alors que les perspectives du leader mondial de l’homéopathie s’éclaircissent et que la valorisation oscillait dans une zone dépressive.

Dans ce contexte de sous-performance et de manque d’attrait de la classe d’actifs que les offres publiques limitent quelque peu, les introductions en Bourse ne sont ni légion ni à la hauteur en termes de qualité. D’où un sentiment que la cote se meurt petit à petit…en attendant un nouvel essor ! Le relèvement du plafond des versements sur le PEA-PME pourrait y participer, sans pour autant donner le coup de fouet que sa création il y a bientôt 10 ans avait provoqué.

Evolution, dividendes inclus, des indices actions par taille de capitalisation sur 5 ans.

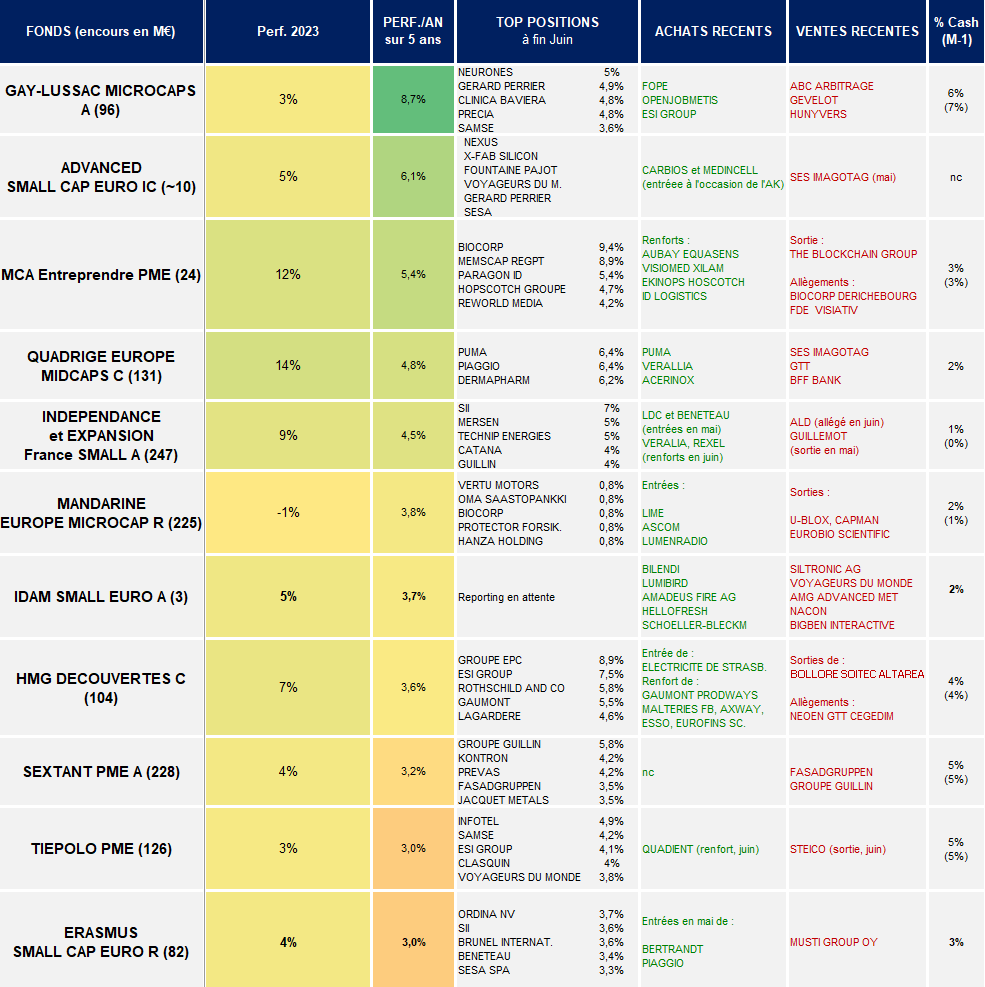

Revue des meilleurs fonds Small Caps à la fin du mois dernier

(Source : Quantalys, rapport mensuel des sociétés de gestion)

Le contexte étant dressé, venons-en aux mouvements de nos fonds vedettes à travers notre tableau synthétique.

De façon générale, nous remarquons que :

- La performance moyenne des fonds de la sélection en 1er semestre 2023 (+6%) est cohérente avec celle des indices de petites et moyennes valeurs européennes. Seuls deux fonds affichaient une performance à deux chiffres : Quadrige Europe Midcap (+14%) et MCA Entreprendre PME (+12%) ;

- Parmi les dossiers très détenus par notre sélection de fonds, on recense notamment TFF Group, Voyageurs du Monde, Mersen, Precia, Equasens, Robertet, Fountaine Pajot, Beneteau, Gerard Perrier et les ESN Sword/Neurones/Aubay/Infotel/Wavestone ;

- Les taux d’investissement sont très élevés et stables dans l’ensemble.

De façon plus particulière, nous notons que :

- Gay-Lussac Microcaps regrette « que la mécanique de flux masque toujours la qualité fondamentale et les perspectives des sociétés en portefeuille. Nous constatons néanmoins une accélération des offres publiques, venant corriger certains excès de pessimismes. Du côté des achats, nous avons renforcé nos positions dans deux sociétés italiennes qui ont subi un léger revers en juin : FOPE et Openjobmetis. Pour FOPE, nous avons profité du récent retrait du titre pour nous renforcer. Nous jugeons que la valorisation du titre ne reflète pas les ambitions de développement à l’étranger du groupe. Le groupe envisage par ailleurs d’élargir le flottant, ce qui permettrait d’alléger une certaine appréhension vis-à-vis de la liquidité pour de nouveaux investisseurs. La société italienne Openjobmetis affiche un recul que nous jugeons exagéré sur le mois en comparatif d’autres acteurs du secteur temporaire. Le groupe devrait continuer de bénéficier de la vigueur du marché du travail italien, qui devrait se poursuivre au vu des difficultés de recrutement dans le cadre du PNRR. Le groupe, profitant de la faiblesse de son titre, a de nouveau lancé une OPRA pour 11,22% de son capital en fin de mois, à un prix de 9€ par action. Enfin, nous avions renforcé notre position en ESI Group, valeur du mois de juin. Le groupe avait en effet publié mi-mai un communiqué faisant état de discussions préliminaires portant sur une potentielle acquisition de la société. Au regard de la valorisation et du profil de la société, nous avons ainsi renforcé ainsi notre ligne, avant confirmation fin juin de négociations exclusives avec Keysight au prix de 155€ par action. Du côté des ventes, nous avons continué d’écrêter notre ligne ABC Arbitrage. Nous pensons, qu’à l’instar du T1, le contexte de marché continuera d’être défavorable sur le reste de l’année 2023 et qu’il existe de meilleures opportunités au regard de la décote importante de valorisation des micro-capitalisations. Pour cette même raison, et à la suite de notre participation à l’assemblée générale de Gevelot, nous avons décidé de réduire notre ligne. La valeur du cash reste importante mais ne devrait pas justifier de re-rating significatif à court-terme. Nous restons néanmoins attentifs aux potentiels changements stratégiques au sein de Gevelot, qui pourraient changer la perception boursière du groupe. Hunyvers, que nous avions renforcé en mai, a profité d’un newsflow particulièrement positif sur le secteur des véhicules de loisirs en juin. Par conséquent, nous avons décidé de prendre quelques profits. »

- MCA Entreprendre PME a « profité ce mois-ci de deux offres publiques d’achat : Biocorp et Paragon ID, qui ont contribué à la bonne contribution du fonds ». Sur Biocorp Group, « le géant danois Novo Nordisk a annoncé vouloir acquérir la société d'Issoire, qui venait d'obtenir il y a quelques semaines l'approbation de la FDA pour son stylo à insuline Mallya. Novo Nordisk a proposé une prime de 19% sur le dernier cours. » Sur Paragon ID, « c'est ici l'actionnaire majoritaire Grenadier Holdings qui a annoncé sa volonté de retirer la société de la côte où le flottant était très réduit (<20%). Prime de 36% sur le dernier cours ». « Ces deux positions sont détenues dans notre fonds depuis plusieurs années. Ces exemples de rachats devraient se poursuivre dans les prochains mois car il existe encore de nombreuses valeurs présentant des niveaux de valorisation particulièrement faibles qui sont délaissés par le marché ». Ce mois-ci, le fonds a « renforcé nos positions dans des sociétés qui ont des carnets de commandes importants et donc de la visibilité pour les prochaines semaines. Nous avons préféré réduire notre exposition aux entreprises les plus cycliques. Enfin, nous avons soldé notre position dans The Blockchain Group, qui a affiché des résultats 2022 dans le rouge et des perspectives moins prometteuses ».

- HMG Découvertes se réjouit du récent parcours de sa première position, EPC Groupe : « le cours de la ligne du groupe d’explosifs civils EPC a progressé (+27,6%) alors qu’il nous a été confirmé lors de l’assemblée des actionnaires la poursuite de la transformation de cette société historique de la bourse de Paris (née en 1892 !). Sous l’égide d’un réputé fonds de private equity (Argos Wityu) et d’une équipe de direction pleinement alignée, l’entreprise continue progressivement de se restructurer (cessions ou arrêts des métiers non stratégiques) dans le contexte actuel favorisé par de nombreux nouveaux projets d’infrastructures et miniers de par le monde. En ce qui concerne les replis notables enregistrés sur le portefeuille en juin, on peut seulement relever la chute (-26,2%) du cours de Prodways, spécialiste des équipements 3D pour le dentaire (gouttières d’alignement), qui a indiqué subir l’attentisme des décisions d’investissements de certains de ses clients, au moment même où la société vient de lancer un important programme de recrutements pour réussir ses ambitions à 2028 (200 millions de C.A. contre 81 millions en 2022). Profitant de cette forte baisse, la position en Prodways a été complétée à bon compte. Du côté des mouvements opérés sur le portefeuille sur le mois, outre la position en Prodways, on peut relever des renforcements dans une grande capitalisation fort mal aimée du marché (Eurofins Scientific), ainsi que dans des plus petites capitalisations comme par exemple Axway (logiciels) ou Esso (raffinage). Les lignes dans de discrètes valeurs comme Malteries Franco-Belges (dont l’actionnaire de contrôle, le groupe InVivo vient ce mois-ci de devenir le numéro un … mondial du malt), ou Gaumont ont aussi été complétées. Une nouvelle ligne tout autant exotique a récemment été constituée : il s’agit du groupe Electricité de Strasbourg ». Jean-François Delcaire, gérant du fonds, s’arrête longuement sur cette nouvelle position dans son reporting. Du côté des cessions, « des allègements ont été menés en Neoen (énergies renouvelables), en GTT (ingénierie pour le GNL) et en Cegedim (informatique pour la santé). Les positions en Soitec (semi-conducteurs) et Altarea (promotion et foncière) ont été soldées, tandis que la ligne en Bolloré a été apportée à l’OPRA ».

- ChezMontpensier Finance,le fonds Advanced Small Caps Euro a «bénéficié du fort rebond de Median et du bon comportement d’Equasens dans la thématique Better Life. Au sien de la thématique Digital Impact, nous avions préalablement à la controverse allégée sensiblement le titre SES Imagotag lors de sa forte hausse liée au contrat Wallmart. Concernant le solde de notre position, les allégations du récent rapport nous semblent de faible qualité mais nous restons vigilants en cas de nouvelles informations. Xfab a largement bénéficié de son positionnement semi-auto alors que Wavestone a monté. La thématique Smart Ressources a été impactée par l’avertissement de Steico qui conserve un aspect spéculatif mais portée par Mersen sur laquelle nous avons pris des profits. Nous avons initié une ligne de Carbios dans le cadre de son augmentation de capital alors que sa technologie de recyclage de PET différenciante est validée par de grands partenaires » notent les gérants qui ont profité du bon parcours d’Interparfums et Laurent Perrier et qui font un point complet sur X-Fab, 2e position du fonds, dans leur reporting de juin.

NB : les fonds ont été sélectionnés selon leur performance sur longue période (nous avons retenu une durée de 5 ans, durée généralement retenue pour l’investissement dans les fonds actions), leur volatilité et leur forte pondération en petites valeurs françaises (minimum 20% du fonds).