Cette semaine, l’ATX décorrélé des indices à forte composante technologique

L’Austrian Traded Index (ATX) est le principal indice boursier de la place de Vienne. Il est constitué des 20 plus grosses capitalisations de la bourse autrichienne, pour une capitalisation totale de plus de 90,5 milliards d’euros. Les deux plus gros secteurs qui composent l’indice sont les services financiers et les services aux collectivités (respectivement 34% et 25%) suivis des matériaux de base (16%). Sur la capitalisation totale de l’indice, les entreprises de la tech pèsent seulement 849 M€ soit moins de 1%. Ce faisant, il devient intéressant de comparer le comportement de l’ATX avec celui du NASDAQ 100 par exemple. Ce dernier étant largement pondéré par les sociétés technologiques.

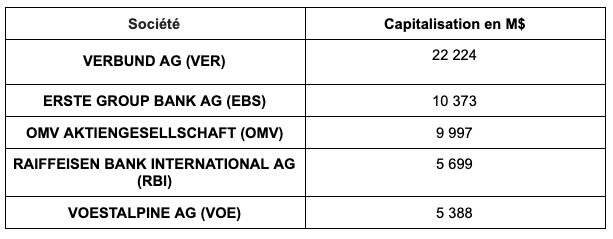

Ci-dessous, la liste des 5 plus grandes capitalisations de l’ATX (pas une seule n’appartient au secteur de la technologie)

L’ATX connaît un boom de près de 15% depuis le début du mois, contrastant avec ses piètres performances depuis le début de l’année

Source : zonebourse.com

Tout d’abord, un petit point de contexte : lundi 9 novembre, annonce fracassante, Pfizer affirme que son vaccin est efficace à 90%. Il n’en fallait pas plus pour dégager l’horizon des investisseurs, leur faisant espérer une remise en marche de la machine économique, et avec elle de jolis profits. Les consommateurs vont retourner dans les cafés, sortir, se déplacer bref se comporter comme avant la pandémie c’est sûr, le raisonnement est implacable, il est urgent de procéder à des arbitrages sur son portefeuille pour ne pas passer à côté de belles affaires… On a en effet vu le CAC 40 bondir spectaculairement de 7,6%, le DAX de 3,9%. L’ATX a quant à lui flambé de 9,4% ! Le NASDAQ, de son côté, a baissé (0,98%).

Comment expliquer cette différence entre la star de la côte et notre indice Autrichien ? Tout simplement parce que dans un marché euphorique, les valeurs durement sanctionnées par la pandémie ont été jugées sous-évaluées par rapport aux potentiels de gains dans un monde post-covid. Elles ont par conséquent bénéficié d’un rebond spectaculaire. Un afflux d’offres a donc eu lieu pour les entreprises de l’ATX. Inversement, les entreprises affichant la plus grosse pondération du NASDAQ 100 ont connu des pertes significatives (sauf l’inévitable Apple). Ainsi, sur cinq jours, huit des dix plus grosses capitalisations du Nasdaq ont vu leur performance glisser dans le rouge, dont cinq perdant plus de 6%. Pour ce qui est de l’ATX, un joli schéma vaut mieux qu’un long discours:

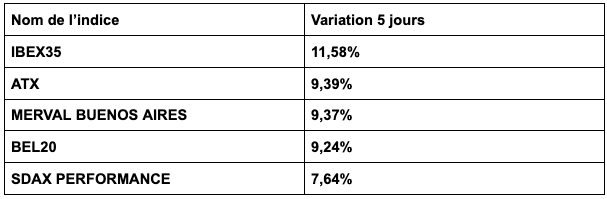

Sur cinq jours, tous les titres de l’indice viennois sont en croissance

Source : Zonebourse

Le CAC 40 et le SMI: Deux trajectoires différentes

L’annonce des résultats prometteurs du vaccin développé par Pfizer et BioNtech et la grande redistribution sectorielle qui a suivi ont mis en exergue les caractéristiques du CAC 40. En effet, la composition de l’indice français se distingue par des valeurs cycliques notamment dans un secteur de l’aéronautique particulièrement touché par la crise sanitaire avec Airbus (-35,15% sur l’année), Thalès (-19,97%) ou Safran (-17,33%). Les grandes banques et autres entreprise financières ont également souffert lourdement dû fait de leur corrélation avec les taux d’intérêts comme BNP Paribas (-25,15%), Crédit Agricole (-33,90%), Société Générale (-50,75%) et Unibail (-65,07%). Enfin, Total (-34,54%) est bien évidemment très corrélé au cours du pétrole. Finalement, tous ces groupes très impactés par le virus représentent pas moins d’un tiers de l’indice CAC 40 ! Pas étonnant que le CAC ait repris près de 7,5% lundi après l’annonce d’un possible monde sans Covid-19.

Heureusement pour la stabilité de l’indice qui baisse de plus de 10% depuis début janvier, les poids lourds du luxe que sont LVMH, Kering, L'Oréalet Hermès ont très vite rebondi après la crise du mois de mars, notamment grâce au retour de la demande chinoise.

De l’autre côté de la frontière, en Suisse, les marchés ont été beaucoup plus frileux suite à l’annonce du vaccin, comme chez le voisin autrichien précité d’ailleurs. L’indice suisse est marqué par le poids de ses valeurs non-cycliques qu’on décrit généralement comme “défensives” : Nestlé, Roche et Novartis qui représentent environ 53% de l’indice ! On comprend mieux pourquoi le secteur financier avec Crédit Suisse, UBS Group, Zurich Insurance ou autre Swiss Life n’a pas le même impact qu’en France.

Ainsi, le SMI apporte une garantie que le CAC 40 ou l’ATX n’ont pas. Lors des temps de crise comme actuellement, il s’en remet aux performances de ses trois gros groupes : Nestlé, Roche et Novartis. L’indice surperforme ainsi largement des voisins plombés par leurs financières ou par le secteur des transports.

Comparaison des variations du CAC 40, du SMI et de L’ATX

Les indices les plus performants de la semaine

Source : zonebourse.com

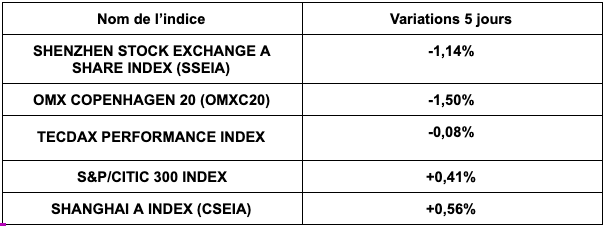

Les Indices les moins performants de la semaine

Source : zonebourse.com