La troisième puissance économique mondiale donne enfin des signes encourageants de retournement quant à la possibilité d’emporter son combat face à ses maux qui la rongent depuis de longues années, à savoir la dépression et la déflation. Le pays du soleil levant demeure sur une bonne dynamique et enchaîne les trimestres de croissance positive, cinq de suite, une première depuis 2011. Cette reprise, bien qu’elle soit modeste, résulte de la politique de relance appelée Abenomics, portant le nom de son défenseur, le premier ministre Shinzo Abe. Ce vaste programme repose sur trois piliers : une politique budgétaire flexible, une politique monétaire accommodante et des réformes structurelles pour relancer l’investissement.

La faiblesse de la reprise laisse libre cours à l’interprétation. Des observateurs y verront des signes annonciateurs d’un échec qui arrivera tôt ou tard tandis que d’autres souligneront une dynamique en marche, drainée par un regain de la consommation privée et des exportations. Ces dernières se sont relevées grâce à la volonté de la BoJ (Banque du Japon) de contrôler la courbe des taux. Les autorités monétaires se sont engagées à acheter autant d’obligations que nécessaire pour maintenir le taux souverain à 10 ans autour de 0% et augmentera la base monétaire de la même manière afin d’atteindre la cible d’inflation de 2%.

Malgré le rejet des Etats-Unis de l’accord de partenariat transpacifique (TPP) qui isole un peu plus le Japon sur la scène internationale au profit de la Chine, la donne vient de changer grâce à la conclusion d’un accord commercial d’envergure avec l’Union Européenne. Son entrée en vigueur est prévue en 2019 et touche de nombreux secteurs tels que l’agroalimentaire et l’automobile.

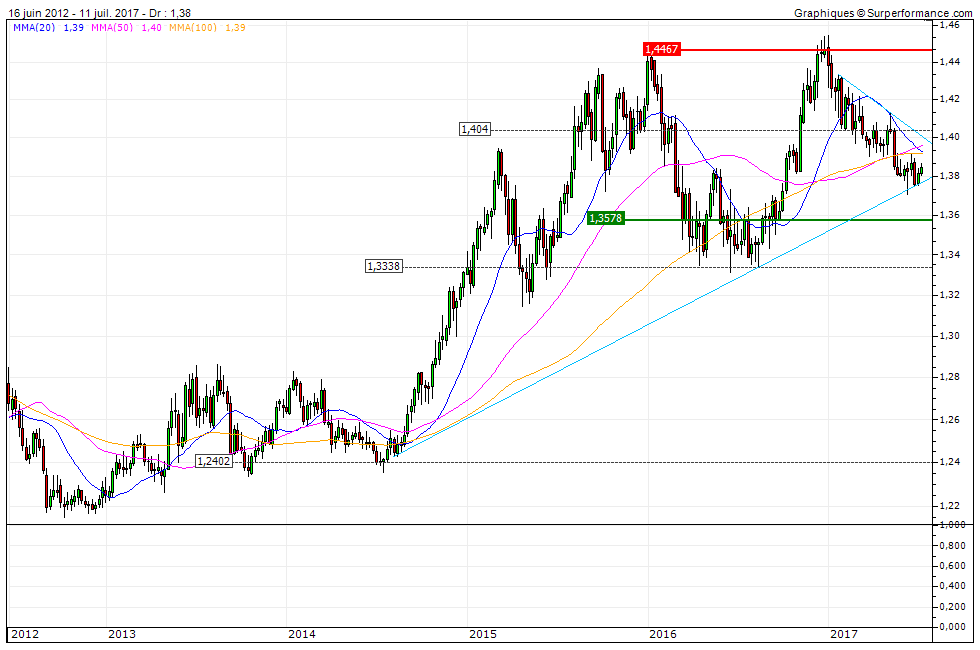

Evolution de la paire USD/JPY en données hebdomadaires

L’évolution de la paire a été marquée par une dépréciation du yen face au dollar en fin d’année 2016. En excluant les épisodes de stress boursier (le yen étant considéré comme une monnaie refuge), la dynamique en cours devrait se poursuivre, la BoJ n’ayant pas l’intention de céder aux sirènes de la normalisation.

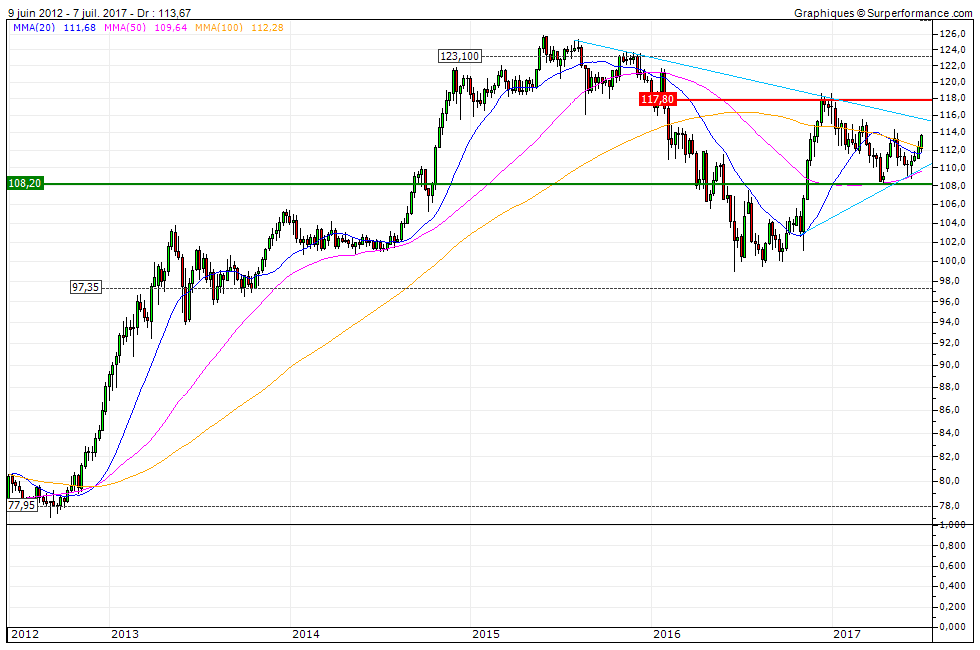

Evolution du Nikkei 225 en données mensuelles

L’indice japonais a globalement mobilisé les acheteurs depuis 2013 et retrouve des seuils historiques à 20000 points. Des éléments militent pour une cassure de cette résistance majeure, tels qu’une bonne orientation des moyennes mobiles mensuelles, couplée au fait que les creux soient devenus ascendants depuis 5 ans. Ce franchissement permettrait aux cours de reconquérir des niveaux datant du siècle dernier.

Hong Kong : Un système financier solide

Les finances publiques hongkongaises demeurent robustes, le pays affiche un excédent budgétaire significatif pour une dette publique pratiquement nulle. Du fait de sa grande ouverture au reste du monde et plus particulièrement à la Chine (qui représente la moitié de ses exportations), Hong Kong reste très sensible aux fluctuations de la conjoncture internationale. Ainsi, les perspectives de reprise de la croissance mondiale, animée par une stabilisation de l’économie chinoise donnent un véritable attrait à la place financière hongkongaise, notamment à travers un environnement des affaires favorable.

Par ailleurs, la croissance du pays devrait rester stable à 1,5%, soutenue par la consommation des ménages qui restera le principal moteur de l’activité grâce à la progression des salaires dans un marché du travail en plein emploi.

Les autorités, peu réputées pour leur interventionnisme économique, ont décidé de prendre des mesures d’envergure pour contenir la bulle immobilière qui touche l’île. Dans un contexte de hausse des taux directeurs de la FED, les crédits souscrits à taux variables représentent un véritable danger, le spectre des subprimes étant dans tous les esprits. Le gouvernement en mesure pleinement les risques et prend ainsi toutes les précautions en amont pour y faire face (encadrement de l’endettement, augmentation des droits de timbres sur les opérations immobilières etc.).

Hong Kong : Un système financier solide

Les finances publiques hongkongaises demeurent robustes, le pays affiche un excédent budgétaire significatif pour une dette publique pratiquement nulle. Du fait de sa grande ouverture au reste du monde et plus particulièrement à la Chine (qui représente la moitié de ses exportations), Hong Kong reste très sensible aux fluctuations de la conjoncture internationale. Ainsi, les perspectives de reprise de la croissance mondiale, animée par une stabilisation de l’économie chinoise donnent un véritable attrait à la place financière hongkongaise, notamment à travers un environnement des affaires favorable.

Par ailleurs, la croissance du pays devrait rester stable à 1,5%, soutenue par la consommation des ménages qui restera le principal moteur de l’activité grâce à la progression des salaires dans un marché du travail en plein emploi.

Les autorités, peu réputées pour leur interventionnisme économique, ont décidé de prendre des mesures d’envergure pour contenir la bulle immobilière qui touche l’île. Dans un contexte de hausse des taux directeurs de la FED, les crédits souscrits à taux variables représentent un véritable danger, le spectre des subprimes étant dans tous les esprits. Le gouvernement en mesure pleinement les risques et prend ainsi toutes les précautions en amont pour y faire face (encadrement de l’endettement, augmentation des droits de timbres sur les opérations immobilières etc.).

Evolution de la paire USD/HKD en données hebdomadaires

Le dollar hongkongais (HKD) est soumis à un régime de change spécifique, un currency board, ou caisse d’émission. Ce type de régime permet à Hong Kong d’ancrer la valeur de sa monnaie au dollar. Le taux de change du dollar hongkongais est ainsi rigoureusement contrôlé par l’Autorité Monétaire de Hong Kong (HKMA), qui veille à ce que la paire USD/HKD reste enfermée au sein d’une fourchette de convertibilité. Cette dernière est comprise entre 7,75 et 7,85 HKD.

Evolution du Hang Seng en données mensuelles

En données mensuelles, le Hang Seng, indice national hongkongais a adopté une dynamique haussière depuis 2016. Les cours n’ont toutefois pas retrouvé leur niveau d’avant crise, que ce soit celui de 2015 ou bien celui de 2007. Cette dynamique positive pourrait tout à fait perdurer au regard de la pentification des moyennes mobiles mensuelles.

L’Australie n’a pas des pépites que dans son sous-sol

La perception des investisseurs de l’île-continent se limite généralement à sa grande dépendance aux prix des métaux, l’Australie étant le premier producteur et exportateur de minerais de fer. Ainsi dans un contexte de stabilisation de la croissance de la Chine, synonyme d’une baisse des exportations australiennes à destination de l’ogre chinois, les géants miniers, surreprésentés dans l’indice national ASX 200, font face à des contraintes majeures. Pour autant, ce raccourci est tellement entré dans les mœurs qu’il éclipse en partie les efforts du pays qui diversifie son économie. L’Australie mène effectivement une transition ambitieuse vers le secteur des services et des activités intensives en R&D pour compenser la baisse des rentes minières. La croissance des investissements dans ces secteurs est ainsi source d’opportunités, dans un pays en forte croissance (estimée à 3% pour 2017) qui demeure attractif.

L’Australie n’a pas des pépites que dans son sous-sol

La perception des investisseurs de l’île-continent se limite généralement à sa grande dépendance aux prix des métaux, l’Australie étant le premier producteur et exportateur de minerais de fer. Ainsi dans un contexte de stabilisation de la croissance de la Chine, synonyme d’une baisse des exportations australiennes à destination de l’ogre chinois, les géants miniers, surreprésentés dans l’indice national ASX 200, font face à des contraintes majeures. Pour autant, ce raccourci est tellement entré dans les mœurs qu’il éclipse en partie les efforts du pays qui diversifie son économie. L’Australie mène effectivement une transition ambitieuse vers le secteur des services et des activités intensives en R&D pour compenser la baisse des rentes minières. La croissance des investissements dans ces secteurs est ainsi source d’opportunités, dans un pays en forte croissance (estimée à 3% pour 2017) qui demeure attractif.

Evolution de la paire AUD/USD en données hebdomadaires

Suite à une longue séquence de dépréciation débutée en 2013, la devise australienne s’est stabilisée face au dollar pour évoluer désormais au sein d’un trading range borné entre 0,71 et 0,77 USD. La Banque de Réserve d’Australie (RBA) conserve une politique monétaire accommodante en maintenant un taux d’intérêt relativement faible à 1,5%.

Evolution du S&P/ ASX 200 en données mensuelles

L’indice australien, en partie corrélé au prix des métaux de bases, évolue sous une résistance de taille située à 6000 points. Les deux derniers tests se sont révélés infructueux, mais la configuration de fond garde un biais haussier. L’indice dispose de nombreux arguments techniques pour lancer une troisième tentative, notamment la présence d’une oblique ascendante pertinente qui mobilisera les acheteurs.

L’économie singapourienne monte en gamme

Comme Hong Kong, Singapour est très dépendant du commerce extérieur. La cité-Etat, malgré sa petite taille, se hisse parmi les principaux exportateurs mondiaux. Son économie est largement dépendante des secteurs sensibles aux cycles économiques tels que les hydrocarbures, les semi-conducteurs ou encore les transports. La priorité du gouvernement demeure ainsi de moderniser sa croissance en promouvant des activités à forte valeur ajoutée (biotechnologies, produits pharmaceutiques, électroniques etc.). La priorité est donc à la compétitivité hors-prix, pour satisfaire une demande de plus en plus exigeante dans une région du monde en plein essor.

La fiscalité avantageuse de Singapour en fait un des plus grands receveurs nets d’Investissements Directs à l’Etranger (IDE), gage d’un soutien continu aux investissements locaux représentant la croissance de demain.

La situation budgétaire du pays reste solide. Malgré une dette publique élevée pour un pays émergent (environ 100% du PIB), elle reste soutenable car essentiellement domestique. Par ailleurs, le montant de la dette publique demeure bien inférieur aux actifs de ses deux fonds souverains, le Temasek Holdings et le Government of Singapore Investment Corporation (GIC).

L’économie singapourienne monte en gamme

Comme Hong Kong, Singapour est très dépendant du commerce extérieur. La cité-Etat, malgré sa petite taille, se hisse parmi les principaux exportateurs mondiaux. Son économie est largement dépendante des secteurs sensibles aux cycles économiques tels que les hydrocarbures, les semi-conducteurs ou encore les transports. La priorité du gouvernement demeure ainsi de moderniser sa croissance en promouvant des activités à forte valeur ajoutée (biotechnologies, produits pharmaceutiques, électroniques etc.). La priorité est donc à la compétitivité hors-prix, pour satisfaire une demande de plus en plus exigeante dans une région du monde en plein essor.

La fiscalité avantageuse de Singapour en fait un des plus grands receveurs nets d’Investissements Directs à l’Etranger (IDE), gage d’un soutien continu aux investissements locaux représentant la croissance de demain.

La situation budgétaire du pays reste solide. Malgré une dette publique élevée pour un pays émergent (environ 100% du PIB), elle reste soutenable car essentiellement domestique. Par ailleurs, le montant de la dette publique demeure bien inférieur aux actifs de ses deux fonds souverains, le Temasek Holdings et le Government of Singapore Investment Corporation (GIC).

Evolution de la paire USD/SGD en données hebdomadaires

Le dollar singapourien, rigoureusement surveillé par l’Autorité Monétaire de Singapour (MAS), est rattaché à un panier fixe de devises pondérées par les échanges commerciaux. Le régime de change est qualifié de monitoring band ou « couloir de surveillance » dans lequel le dollar singapourien peut évoluer entre des seuils de parité fixés par les autorités monétaires. Le but est bien évidemment de contrôler la valeur de la devise nationale pour pouvoir soutenir les exportations dont dépend Singapour.

Evolution du FTSE STI en données mensuelles

L’indice singapourien demeure enfermé au sein d’une longue zone de distribution horizontale, bornée entre 2600 et 3500 points. La tendance est ainsi globalement à la neutralité.