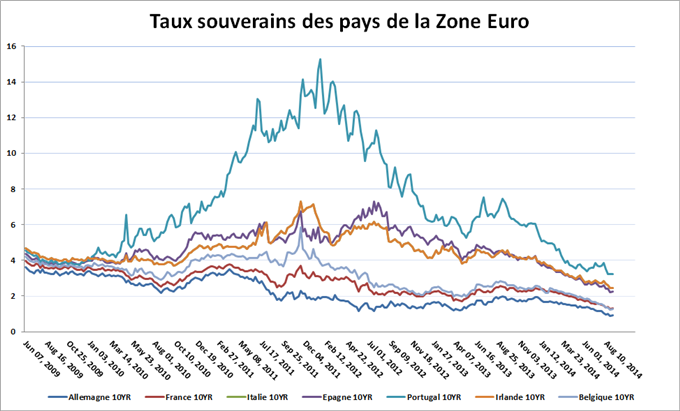

(DailyFX.fr) - Avec les inquiétudes vis-à-vis d'une période de déflation en zone euro, ces derniers mois ont été marqués par une baisse conséquente des taux souverains des Etats membres du bloc monétaire.

Certains commentateurs disent que les niveaux actuels des taux obligataires en Europe ne sont pas justifiés étant donné les ratios dette / PIB des pays de la zone euro. Il est vrai que le niveau d'endettement dans la région peut théoriquement poser problème à nouveau dans le futur. Mais pour le moment, se focaliser sur l'endettement des Etats, c'est ignorer les facteurs fondamentaux actuels qui plaident en faveur des taux bas en Europe.

- Le risque déflationniste : l'inflation est le pire ennemi des investisseurs qui achètent des obligations d'Etat. Une hausse soutenue de l'inflation érode la valeur de l'obligation étant donné la perte du pouvoir d'achat de l'investisseur à l'échéance du contrat. Donc en période déflationniste, les obligations deviennent des placements intéressants car les prix de ces actifs montent pendant que les taux baissent. Ceci est exactement ce que le Japon a vécu durant les années 1990, et c'est la raison pour laquelle les investisseurs japonais se ruent vers la dette émise par la France cette année.

- Cycle baissier des taux d'intérêt : comme la Banque centrale européenne (BCE) assouplit sa politique monétaire avec deux baisses de ses taux d'intérêt depuis novembre 2013, il est normal que tous les taux d'intérêt reculent. Ceci est un résultat direct du cycle baissier des taux d'intérêt en zone euro, et les perspectives de davantage d'assouplissement dans les mois qui viennent pourraient maintenir des taux souverains à des niveaux généralement bas pour le reste de l'année.

Source : Fusion Media

Aujourd'hui donc, il n'est pas très difficile de comprendre pourquoi les taux obligataires sont descendus jusqu'aux niveaux actuels. Les fondamentaux en zone euro favorisent cette dynamique, et ce n'est pas nouveau. Mais il se peut que ces marchés aient besoin de "respirer" dans un premier temps comme les indicateurs techniques indiquent une situation de sur-extension.

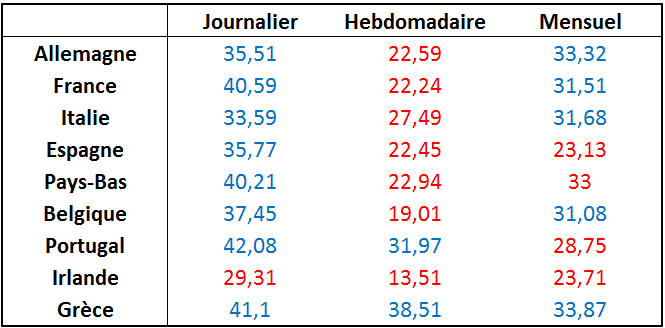

Voici les valeurs actuelles du Relative Strength Index en données journalière, hebdomadaire et mensuelle pour appuyer cette hypothèse :

Valeurs du RSI sur les taux souverains à 10 ans en zone euro

Comme vous le voyez, la majorité de ces titres est surachetée (prix élevés) en données hebdomadaires, et certains le sont aussi en unité de temps mensuelle. Notez que les valeurs journalières sont remontées au-dessus de 30 depuis le début de la semaine comme les taux commencent à rebondir avant la réunion de la BCE.

Faut-il prévoir un rebond des taux obligataires en septembre ?

Même si les obligations d'Etat semblent surachetées, les pressions sur les taux d'intérêt sont tellement fortes qu'il serait tout à fait naturel de les voir descendre encore plus bas cet automne. Mais ces pressions risqueront de s'épuiser quelque part avant la fin de l'année comme la grande majorité de la baisse des taux est déjà effective d'après nous.

Obligation assimilable du Trésor français à 10 ans - Données journalières

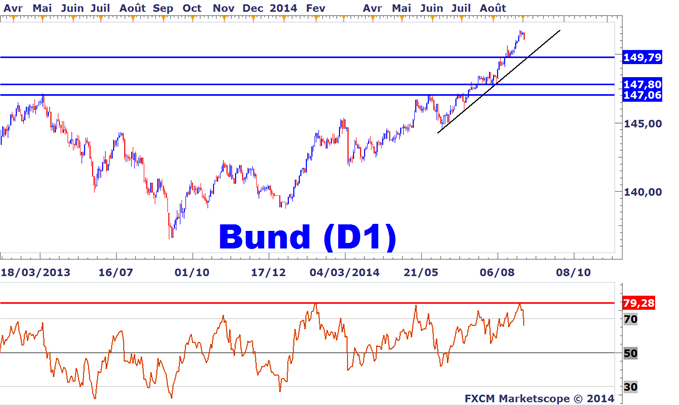

Stratégie de Trading sur le Bund allemand

Sur les plateforme de trading de FXCM, les traders peuvent profiter de cette situation de sur-extension des obligations d'Etat pour anticiper un recul du Bund allemand cette semaine. Ce retracement est déjà en cours depuis vendredi, et la baisse qui se met en place aujourd'hui indique un possible retour vers les 150 en septembre. Nous avons déjà invité nos lecteurs à tenter une stratégie de vente sur ce titre au début de la semaine, mais le mouvement baissier pourrait présenter encore quelques opportunités de placement avant la BCE jeudi.

Compte tenu de la tendance haussière du prix du Bund, ce retracement pourrait présenter une nouvelle opportunité d'achat plus tard vers les 149,70. Nous considérons donc les perspectives baissières sur le très court terme, mais haussières sur le moyen terme tant que le Bund s'échange au-dessus des 149,70 en septembre.

Par Adrian Raymond, Analyste de Marché pour DailyFX.fr

Pour me contacter, écrivez à araymond@fxcm.fr

Suivez-moi sur Twitter : @AdrianRaymondFX

original source