Zohra Oualid, étudiante en ingénierie de l'information économique et statistique à l'Université Lille 3 - Charles de Gaulle ainsi que membre du forum DailyFX, est passionnée par les domaines relevant de la finance et de la macroéconomie. Et partage régulièrement ces sujets via la rédaction de billets sur son blog eco-euro.over-blog.com.

Bien que les signes de reprise soient encourageants, la région de la monnaie unique reste cependant encore victime de ses travers. En effet, les récentes publications statistiques montrent que la fragilité reste le maître-mot au sein de la zone euro. Une fois de plus, la BCE est au centre des préoccupations suite au recul de l'indice des prix à la consommation harmonisé dans la zone euro pour le mois de mars qui s’est établit à 0,5 % contre 0,7 % un mois auparavant. Nous avons été prévenus ; il n'y a pas de risque déflationniste. Et pourtant, ce qui pourrait amener la Banque Centrale Européenne à réagir prochainement serait le niveau de l'euro et non les récentes variations de l'IPCH. La petite période de faible inflation, face à laquelle chacun d'entre nous ne peut manquer d'en exposer les méfaits, devrait se prolonger avant une probable remontée progressive. En attendant, cela justifie-il un statu quo ? Quels sont les coûts liés à l'inaction de Mario Draghi ?

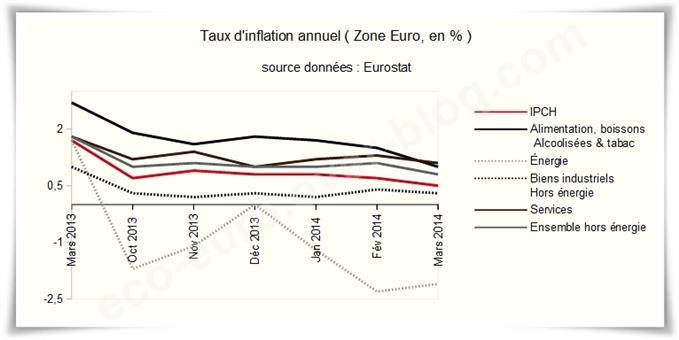

Inflation en berne

Le graphique ci-dessus décrit le taux d'inflation annuel dans l'eurozone. C'est-à-dire la variation du niveau général des prix par rapport à la même période de l'année précédente. Une chose est sûre, l'inflation est toujours en berne. Le manque de confiance dont l'Union Européenne est victime incite le secteur financier à réduire l'offre de crédit dans l'économie réelle. Ces dernières périodes ayant été principalement marquées par une forte baisse des prix de l'énergie a pesé sur l'IPCH. En excluant cette dernière, la tendance à la baisse reste confirmée. La BCE qui a pour rôle de garantir la stabilité des prix devrait prendre en compte ce fait dans sa prise de décision. Comme la tendance devrait être éphémère ces statistiques ont été mises au second plan. En outre, si la désinflation ne suscite pas de réaction dans l'immédiat, un autre indicateur pourrait quant-à-lui faire des impatients pour recourir à l'opération « bazooka » ...

Un euro trop fort

La hausse de l'euro est principalement liée à un contexte économique américain très incertain sans oublier une politique monétaire américaine qui suscite encore beaucoup d'interrogations de la part des investisseurs suite au changement de la forward guidance, qui ne se base plus sur le taux de chômage aux États-Unis mais plutôt sur un ensemble d’indicateurs variés du marché du travail et de l’économie. Pour ce mois d'avril, on constate graphiquement que la tendance n'est visiblement pas encore prête de s'inverser. La devise américaine devrait encore s'affaiblir face à l'euro. La devise forte, qui impacte directement le solde de la balance commerciale est une raison qui poussera super Mario à prendre les commandes.

Par ailleurs, le marché de la monnaie n'est évidemment pas à négliger. Les tensions existantes sont facilement détectables si l'on visualise le niveau des taux EURIBOR de ces derniers jours. Ceci s'explique par la réduction de liquidités sur le circuit monétaire affectant l'octroi de crédit et donc le niveau général des prix. C'est contre ce recul de la quantité de monnaie en circulation (M3) que la BCE doit agir si elle veut éviter la spirale déflationniste.

Marché obligataire hétérogène

Alors que la Grèce est applaudie de toute part suite à son retour sur les sacro-saints marchés, les États-Unis se font quant-à-eux discrets. En effet, la Grèce n'oubliera sûrement pas ce 10 avril marqué par sa première ré-émission obligataire à cinq ans de trois milliards d'euros à un taux de 4,75 %. Cette émission est certes une bonne nouvelle pour la Grèce mais il n'est pas anodin de rappeler que le pays est encore sous tutelle et que d'autres problèmes persistent tel qu'un taux de chômage élevé bien qu'en recul, une dette colossale qu’elle doit renégocier et une paupérisation persistante qui a provoqué l'éclatement du tissu social grec. De plus Jean-Claude Juncker, candidat à la présidence de la Commission Européenne, a admis que les coupes budgétaires dans certains secteurs tels que celui de la santé furent une erreur. «Jusqu'à aujourd'hui j'estime que les grandes mesures d'économies dans le système de santé qui ont eu des répercutions injustes ont été une erreur» a-t-il déclaré pour le quotidien «Tagesspiegel». Du côté américain, on se questionne avant tout sur le courant suivi par la Federal Reserve. On misait sur une J. Yellen très colombe jusqu'à aujourd'hui où l'on soupçonne cette dernière d'être « plus faucon que colombe ». Par ailleurs, Janet Yellen, a également annoncé qu'un relèvement des taux directeurs se fera six mois après la fin du Tapering soit au printemps 2015. De quoi faire accentuer la volatilité sur la devise et le dix ans américain.

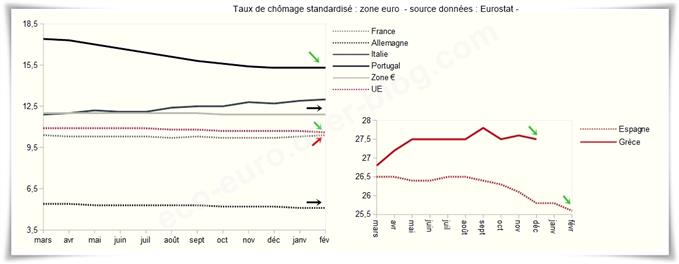

Un marché du travail encore fragile

S'attaquer au marché du travail reste un défi de taille pour nos dirigeants européens. Même si le taux de chômage entame sa baisse pour la majorité des pays membres de l'eurozone, une prochaine tendance à la hausse est loin d'être improbable. Il y a toutefois un lien fort à établir entre la quantité de monnaie en circulation et le niveau de l'emploi. Lorsqu'il y a une réduction de la masse monétaire, le niveau des prix se contracte, ce qui implique un niveau de salaire réel plus important pour les salariés mais une incitation à l'embauche qui le sera beaucoup moins du côté des employeurs.

De multiples mesures ont été mises en place par les pays de l'eurozone afin de lutter contre le chômage, celui des jeunes notamment, dont celles qui pourraient avoir des effets contre-productifs à l'avenir. Par exemple, il a été proposé en Allemagne d'instaurer un salaire minimum, ce qui est une avancée majeure dans un pays où les travailleurs pauvres sont visés du doigt. Mais cette instauration pourrait détruire des centaines de milliers d'emplois. Une hausse du salaire nominal combinée à niveau général des prix actuellement faible vont éloigner le salaire réel de son équilibre et donc créer un supplément de chômage. Recourir à l'inflation pour minimiser les effets négatifs de l'instauration d'un salaire minimum serait un sujet tabou, quoique, l'hostilité semble s'estomper chez nos amis les allemands.

Vers une EuroFed ?

Les faits relatés ci-dessus ont pour dénominateur commun le recul du taux d'inflation. Mais tout ne provient pas de ce simple fait évidemment. Au vu d'un chômage à des niveaux records, d'une maigre et fragile reprise, d'un euro fortement apprécié, la BCE ne devrait-elle pas privilégier d'autres objectifs que le simple maintien de la stabilité des prix ? Mario Draghi semble prêter davantage attention à la stabilité de la devise européenne que celle du niveau des prix au détriment d'autres indicateurs actuellement alarmants. On peut se questionner sur les critiques qui ont été faites à l'égard d'une banque centrale indépendante notamment sur sa tentation à se focaliser sur les évolutions sur les marchés plutôt que celles sur la sphère réelle. La frontière entre ces deux univers reste très floue pour les dirigeants centraux, une des raisons pour lesquelles Milton Friedman stipulait que « L'argent est une chose trop importante pour être laissée aux gouverneurs des banques centrales ».

Retour à la stabilité, comment ?

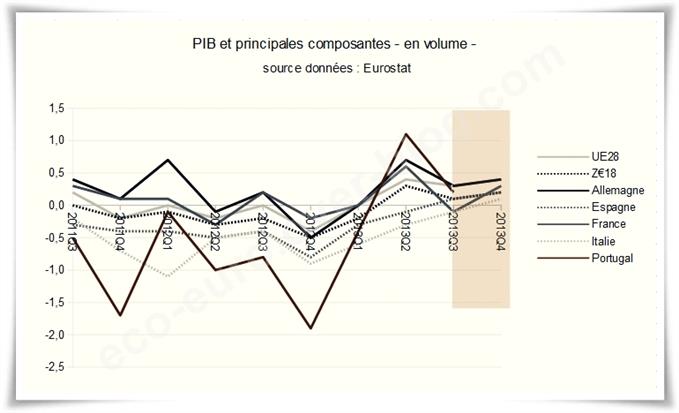

Les signes de la reprise sont là, ce qui est une bonne chose. Encore faudrait-il que toutes les composantes de la croissance suivent la même tendance pour que cette dernière puisse se poursuivre de la meilleure façon. En attendant, plusieurs solutions ont été proposées dans le but de favoriser la reprise.

Premièrement, la relance du crédit : La Banque Centrale Européenne pourrait mettre en place des opérations dites « non-conventionnelles » telles qu'un Quantitative Easing européen, un programme d'achat de dette publique ou privée via la création monétaire. Cet achat passerait par des ABS, des titres fabriqués à partir de portefeuilles de créances d'entreprises, le seul inconvénient étant que ces Asset Backed Securities souffrent encore de leur mauvaise réputation, en partie responsables de la crise des subprimes. De plus, ce système reste très développé dans la finance américaine tandis qu'il l'est beaucoup moins en Europe. Ensuite, il n'est pas exclu de diminuer une fois de plus le taux directeur actuellement fixé à 0.25 % ou encore mettre les taux de dépôts en territoire négatif dans le but « d'adoucir les mouvements d'une machine compliquée ».

Un ensemble de mesures composites qui s'offrent à la BCE pour endiguer la crise déflationniste face à laquelle le marché du travail est fortement sensible, qui est lui-même la cause de la détérioration du tissu social. Espérons seulement que le temps passé à réfléchir à une probable action pour contrer l'appréciation « anormale » de l'euro ne remette pas le fameux « trop peu trop tard » à l'ordre du jour.

Par Zohra Oualid

original source