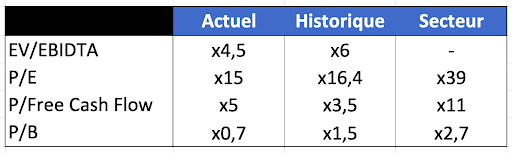

Prenons l’exemple d’Atos pour mieux comprendre :

Figurant parmi les 120 valeurs du SBF, et ancien résident du CAC40, Atos est l’un des leaders mondiaux des services numériques (ESN). Comme tout bon investisseur, commençons par jeter un œil aux ratios de valorisations d'Atos puis comparons-les avec ses ratios historiques et ceux de son secteur.

Comme nous pouvons le voir, bien que notre analyse soit trop rapide et imprécise, Atos semble être une belle opportunité de marché - une valeur sous-cotée. Avec une valorisation qui semble si faible, bon nombre d’investisseurs pourraient avoir envie de miser sur une remontée des cours d’Atos. Cependant, en décortiquant davantage l’actualité, de nombreuses complications apparaissent et le futur Atos semble bien moins prometteur que nous le laisse penser notre analyse (CA en baisse, marges qui se dégradent, doutes sur les comptes…).

Source : Zonebourse

Plusieurs facteurs peuvent expliquer de faibles valorisations. Une entreprise autrefois compétitive peut être confrontée à des difficultés financières ou louper des virages technologiques la mettant ainsi hors course face à ses concurrents. Les ventes et/ou marges d’une entreprise peuvent aussi se détériorer, mettant l’entreprise en difficulté quant à sa capacité à générer des bénéfices à hauteur de ses résultats historiques ou de ceux de ses concurrents. Les perspectives futures peuvent également se détériorer, ce qui se reflétera forcément dans les cours de bourse. Si vous investissez dans une Value Trap, dans le meilleur des cas, les cours de bourse feront du “surplace” et vous vous apercevrez, souvent bien trop tard, qu'il n’y avait aucune décote et qu’à défaut d’aubaine vous avez, in fine, payé bien trop cher.

Pire encore, en cas de baisse, certains investisseurs Value, faute de réviser leur analyse fondamentale et/ou micro-économique et donc d’ajuster la valeur intrinsèque qu’ils ont attribuée à l’entreprise, vont se renforcer à la baisse (acheter davantage de titres). Le piège s’intensifie et se referme alors sur nos pauvres investisseurs.

Voici donc quelques conseils afin d’éviter les Value Trap :

1- Premièrement, ne regardez pas les ratios de valorisation en tant que tel mais comprenez les. Pourquoi sont- ils si hauts ou si bas ? Pourquoi est-ce qu’Amazon se valorise 70 fois ses bénéfices ou pourquoi est-ce qu’Adobe a un Price-to-Book de x21 ? Comparer les ratios historiquement et sectoriellement est important, mais comprendre ce qu’ils veulent nous dire l’est encore plus. Une décote s’explique presque toujours par un événement ou une évolution de marché bien concrète. Reste alors à analyser si le marché surestime ou sous-estime cette raison.

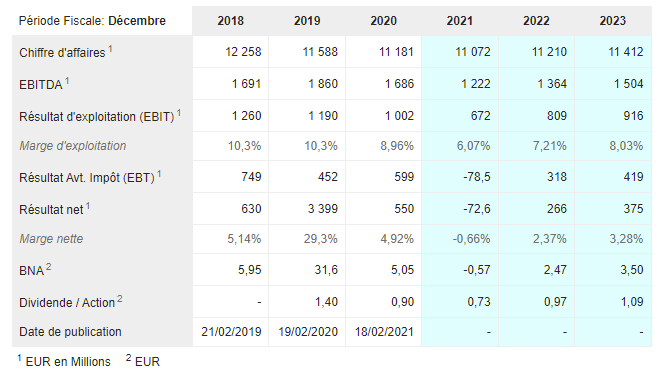

2- Secondement, prêtez attention aux perspectives futures. N’oubliez pas qu’il est toujours plus simple d’analyser le passé plutôt que de prévoir l’avenir. Analyser une entreprise par rapport à ses performances passées ne sert pas à grand-chose. Reprenons l'exemple d'Atos, son chiffre d'affaires ainsi que ses résultats nets sont en constante diminution depuis plusieurs années.

3- Enfin, l’une des plus grandes difficultés est de parvenir à tenir une position décotée pendant de nombreuses années. Je m’explique, une entreprise peut rester sous-valorisée pendant un très long laps de temps. Joel Greenblatt, l’un des plus célèbres investisseurs “value” au monde, disait viser 2 à 3 ans minimum avant qu’une entreprise ne retrouve ses niveaux de valorisation théorique. Mais ces délais peuvent parfois être bien plus longs. Par exemple, certains investisseurs considèrent le secteur automobile comme fortement sous-valorisé. La transition des principaux constructeurs vers les véhicules électriques étant incertaine, elle n’est pas encore pricée dans beaucoup de cours de bourse. Et si vous faites partie de ces investisseurs qui ne croient pas en un monde où tous rouleront en Tesla dans 10 ans, j'espère sincèrement que vos convictions sont très fortes. Tenir votre position sur Volkswagen ou Stellantis dans un marché automobile massacré depuis de nombreuses années est chose extrêmement complexe due à la frustration et aux coûts d’opportunités.

Si la théorie derrière l'investissement Value est séduisante, la pratique est bien plus complexe et les pièges sont très nombreux. Néanmoins, une fois ce style d’investissement parfaitement maîtrisé, le confort qu’il procure est non négligeable. Peu importe ce que font les cours, si vous êtes pleinement convaincu par votre méticuleuse analyse, vous n’aurez aucun mal à dormir profondément, même en cas d’important draw-down.

"Négligez les variations à court terme, focalisez vous sur le long terme."