Les loueurs, qui représentent 80 à 85% des débouchés d’Haulotte et près d’un quart des ventes de Manitou, viennent de publier leurs résultats. Alors que leur activité ne se porte pas si mal, avec une décroissance des ventes attendue inférieure à 10% sur l’année, le N°2 mondial Ashtead Group (groupe britannique coté - > 5 milliards de CA) et le n°2 français Kiloutou (CA 737 M€ en 2019) serrent la vis en matière d’investissement, privilégiant la génération de trésorerie, comme pour préparer la prochaine vague de consolidation du secteur.

Dans une note publiée ce matin, l’analyste de Portzamparc en charge du suivi d’Haulotte et Manitou, s’inquiète ainsi des perspectives d’investissement de Kiloutou qui "malgré la forte baisse des capex de flotte en 2020 (-35% à 130M€) verra l'âge moyen de sa flotte restera au niveau de fin 2019". Avec une flotte encore jeune, le loueur pourrait ainsi de nouveau en 2021 "baisser les capex sans impacter l'offre produits… Il s'agirait d'une mauvaise nouvelle pour Manitou et Haulotte" remarque l’analyste.

Il faut dire que bien que la construction se porte bien, les difficultés des secteurs aéronautique et événementiel risquent de durer, impactant durablement les taux d’utilisation des machines, incitant à prolonger leur utilisation plutôt qu’à repartir sur une vague d’investissement.

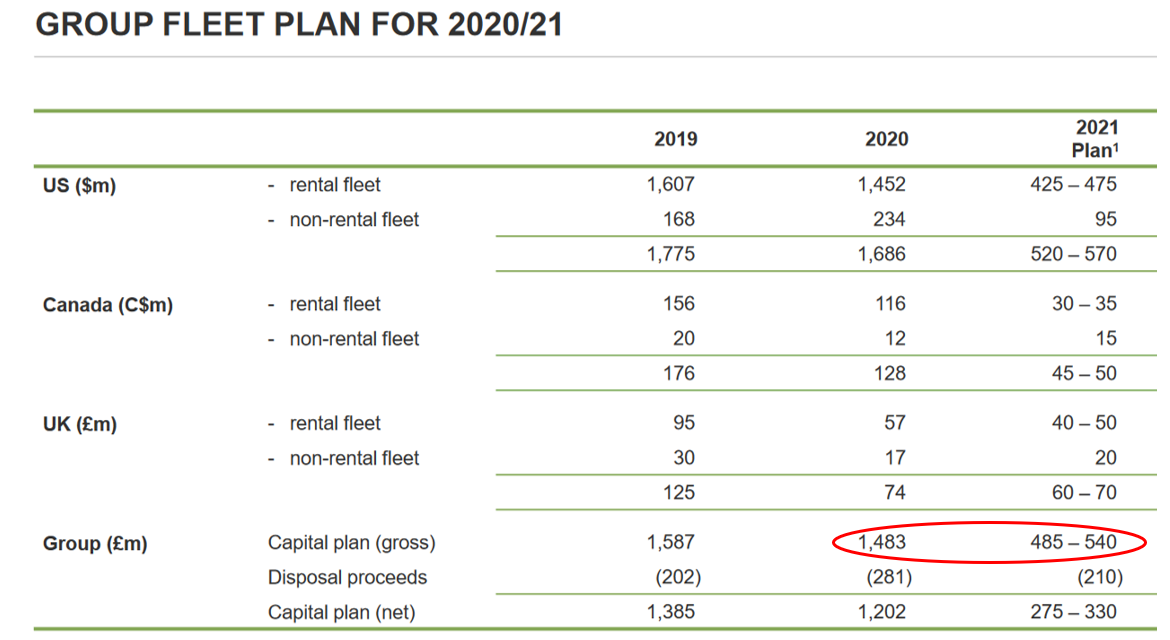

Chez Ashtead Group, qui publiait la semaine dernière ses résultats annuels d’un exercice fiscal décalé sur avril, les investissements de l’exercice 2020-21 seront divisés par trois comme l’indique cet extrait de la présentation annuelle du groupe.

Le géant britannique peut ainsi s’enorgueillir de s’attendre à dégager sur l’année en cours un free cash-flow de plus d’un milliard de livres, ménageant ainsi ses ratios d’endettement et sa notation de crédit (BBB chez Fitch). Cela semble plaire aux investisseurs puisque malgré une chute des résultats cette année, le cours d’Ashtead est revenu au-dessus de son niveau d’avant Covid. Il faut dire qu’avec un bilan renforcé, le groupe affichera des capacités de consolidation d’acteurs fragilisés (les différentes aides octroyées par les Etats auront une fin) quand la visibilité sur l’activité sera meilleure. Rappelons par exemple que le N°3 mondial, Loxam, avait racheté ses deux concurrents cotés Lavendon en 2017 puis Ramirent en 2019.

En attendant, ce gel des investissements risque de peser durablement sur les volumes et les prix de vente des fabricants de matériel, et notamment des nacelles du français Haulotte. De quoi expliquer que malgré une très forte décote de valorisation et de récents achats de titres par son PDG, Alexandre Saubot, le titre Haulotte reviennent tutoyer ses niveaux planchers du début 2020.

Chiffres clés et Evolution du cours de Bourse d’Haulotte depuis 2 ans.

Haulotte Group figure parmi les leaders mondiaux des matériels d'élévation de personnes et de charges. Le groupe conçoit, fabrique et commercialise une large gamme de produits : nacelles articulées, nacelles ciseaux, nacelles automotrices légères, nacelles télescopiques, mâts verticaux, nacelles tractées et produits push-around.

Le CA par activité se ventile entre vente de matériels (85,9%), prestations de services (10,6% ; principalement financement, formation, maintenance et assistance) et location de matériels (3,5%).

A fin 2022, Haulotte Group dispose de 5 sites de production implantés en France (2), en Roumanie, aux Etats-Unis et en Chine.

La répartition géographique du CA est la suivante : Europe (51,7%), Amérique du Nord (20,3%), Asie-Pacifique (20%) et Amérique latine (8%).