Ce n’est pas une surprise. Depuis de longs mois voire trimestres, Medicrea cherchait à s’adosser. Les "discussions stratégiques", mises en sommeil pendant un 2e trimestre annoncé un temps sans facturation pour finalement ressortir très correct (100% des opérations étant décalées post-confinement) avaient reprises "de façon active" d’après un communiqué sur l’activité semestrielle daté du 8 juillet. Celui-ci faisait part d’un CA de 16,1 M€, en baisse de 19%. Une baisse concentrée sur mars et avril alors que 2020 avait commencé dans la lignée d’une année 2019 en hausse de 11% à données comparables.

Medtronic a donc conclu avec des actionnaires de Medicrea, et notamment son président fondateur Denys Sournac, des accords portant au total sur environ 44,4% du capital de Medicrea (ajusté de l’exercice des BSA). Le seuil de renonciation à l’opération fixé par Medtronic se situe à 66,67% du capital social et des droits de vote, rendant très probable l’issue de cette opération amicale.

Medicrea offre aux praticiens une plateforme complète destinée à la chirurgie du rachis. Le modèle est basé sur l'analyse prédictive permettant de concevoir des implants personnalisés. L'alignement optimal des tiges obtenu lors de l'opération grâce à l'appui de l'informatique évite des interventions supplémentaires. Les bénéfices sont nombreux tant pour le patient que pour le chirurgien avec un gain de temps durant l'intervention et l'amélioration des résultats post-clinique.

UNiD ASI™ (Adaptive Spine Intelligence) : une solution Medicrea qui s’appuie sur l’intelligence artificielle (copie-écran site société)

Association de technologies et changement de dimension

"Associer le portefeuille innovant d’implants rachidiens, de robotique, de navigation et de technologie d'imagerie 3D de Medtronic, aux capacités et aux solutions de Medicrea en matière d'analyse de données, d'Intelligence Artificielle et d'implants personnalisés, permettrait d'améliorer la solution procédurale entièrement intégrée de Medtronic pour la planification et l'exécution des interventions chirurgicales. Cela marque une nouvelle étape importante dans notre engagement à améliorer les résultats des traitements des pathologies de la colonne vertébrale", déclare-t-on chez Medtronic. “Medtronic deviendra la première société à proposer une solution intégrée comprenant une planification chirurgicale basée sur l'Intelligence Artificielle, des implants rachidiens sur mesure et une chirurgie assistée par robot, ce qui bénéficiera grandement à nos clients et leurs patients.”

En parvenant à percer aux Etats-Unis dans un secteur dominé par les anglo-saxons, la société lyonnaise dirigée par Denys Sournac était promise à un changement de dimensions puisque sa technologie est utilisée dans une centaine d’implantations par mois, contre plusieurs dizaines de milliers par mois rien qu’aux Etats-Unis.

Dans un marché en concentration autour des géants (Johnson & Johnson, Stryker, Medtronic, Zimmer Biomet…), le petit français, malgré sa technologie de rupture, manquait cependant de moyens pour changer de dimension seul. En pertes opérationnelles chroniques ces dernières années pour soutenir une croissance pourtant limitée, son endettement net dépassait les 50 M€ à fin 2019, pour une capitalisation boursière du même ordre il y a encore quelques mois, avant que la spéculation sur un changement capitalistique et des chiffres 2020 encourageants ne portent le titre au-delà des 100 M€ de capitalisation boursière.

Une valorisation cohérente

Pour Medtronic, donc la capitalisation boursière était encore hier 1000 fois supérieure à celle de Medicrea, le lyonnais sera avalé comme une bouchée de pain. Et contribuera à augmenter son bénéfice par action en 2023. Des bénéfices 2023 valorisés 18x par la Bourse américaine. Si l’on compare les multiples de l’américain au multiple d’acquisition du français, la seule comparaison pertinente est celle de la valeur d'entreprise par rapport au chiffre d’affaires. L’américain est valorisé 5,3x son CA 2020, soit une valorisation semblable à celle de Medicrea à 7€. Sachant que Medtronic, certes en panne de croissance, dépasse allègrement les 20% de marge opérationnelle.

L’évolution boursière de Medicrea sur une dizaine d’années

Cette issue est donc assez logique et dans la continuité des rachats de sociétés cotées françaises du secteur ces dernières années.

Vexim, spécialisée dans les implants vertébraux, se faisait racheter en octobre 2017 par l'Américain Stryker, géant mondial de l'orthopédie. Un peu plus d’un an avant, c'était au tour du fabricant français de robots chirurgicaux, Medtech de se faire racheter par l'américain Zimmer Biomet. Dans les deux cas, la valorisation était d'environ 160 millions d'euros, semblable à celle de Medicrea.

Le destin américain des medtech françaises

Et on retrouve le même phénomène dans l’imagerie médicale (cf. Supersonic Image ou EOS Imaging). Cela montre que la France est tout à fait compétitive dans la medtech quand il s’agit d’innover et de développer des technologies de rupture (Philippe Pouletty, directeur général de Truffle Capital et président d'honneur de France Biotech a même estimé que la France bénéficiait du "meilleur écosystème" du continent) mais que quand il s’agit de financer un passage à l’échelle mondiale, le développement est stoppé et repris par des géants américains qui peuvent notamment s’appuyer sur un marché boursier, le Nasdaq, beaucoup plus profond qu’Euronext. La faute à une culture de l’investissement beaucoup plus développée outre-Atlantique dans les jeunes entreprises très innovantes. Et à l’absence de groupe de medtech puissant sur le Vieux continent.

La crise sanitaire, en remettant la santé au cœur des plans stratégiques des gouvernements européens, provoquera-t-elle un déclic ?

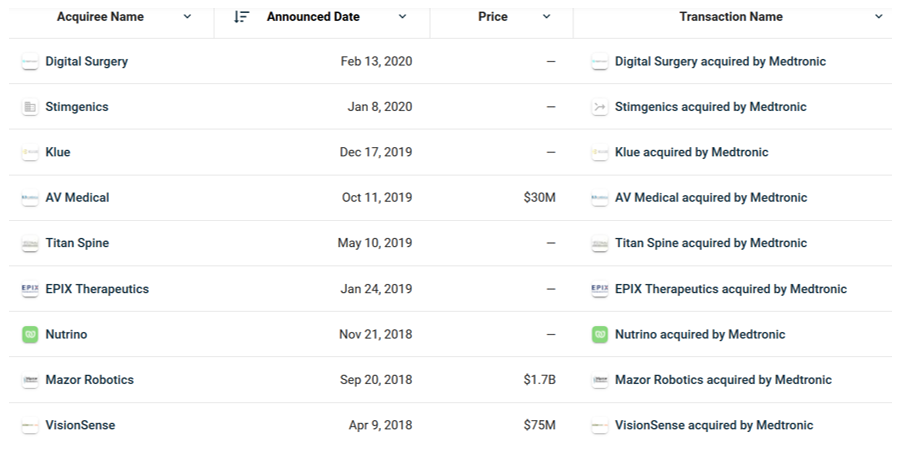

Les dernières acquisitions de l’ogre Medtronic (Source Crunchbase)