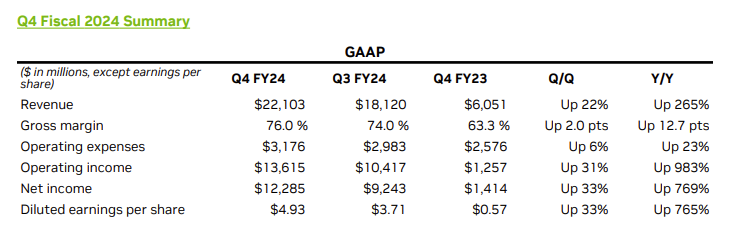

Pour le trimestre, le chiffre d'affaires est sorti à 22,10 milliards de dollars (contre 20,55 estimés par le consensus). Le bénéfice GAAP par action diluée était de $4,93, en hausse de 33% par rapport au trimestre précédent et de 765 % par rapport à l'année dernière. Le consensus s'attendait à un BPA de $4,22, soit un taux de surprise de 17%. Le bénéfice non-GAAP par action diluée s'est élevé à $5,16, en hausse de 28% par rapport au trimestre précédent et de 486% par rapport à l'année dernière.

Pour l'exercice 2024, les revenus ont augmenté de 126% pour atteindre 60,9 milliards de dollars. Le bénéfice GAAP par action diluée était de $11,93, en hausse de 586% par rapport à il y a un an. Le bénéfice non-GAAP par action diluée était de $12,96, en hausse de 288% par rapport à il y a un an.

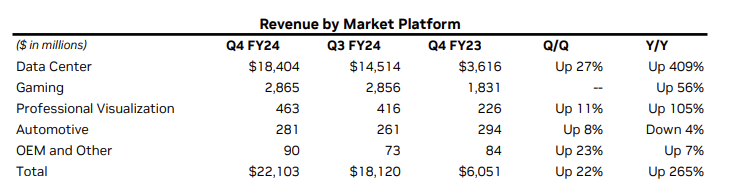

Sans surprise, c'est le segment Data Center qui tire pratiquement toute la croissance. Le segment Data Center affiche ainsi une croissance de 409% sur un an et de 27% séquentiellement pour le trimestre, grâce à la forte demande pour la plateforme de calcul GPU Nvidia Hopper et les solutions InfiniBand. Plus de la moitié des revenus du Data Center proviennent de grands fournisseurs de cloud (Microsoft, Amazon, Alphabet, etc). Cependant, les ventes en Chine ont chuté en raison des exigences de licence du gouvernement américain. Ce segment pèse désormais 83% du chiffre d'affaires de la société.

De son côté, le segment Gaming a augmenté de 56% sur un an, stimulé par la demande croissante et le lancement de la série GeForce RTX 40 SUPER. La Visualisation Professionnelle a connu une hausse de 105% sur un an, principalement due à une augmentation des ventes aux partenaires. Le secteur automobile a légèrement reculé de 4% sur un an, mais a augmenté de 8% séquentiellement, avec une croissance tirée par les plateformes de conduite autonome.

La marge brute GAAP (76%) et non-GAAP (76,7%) a significativement augmenté, en grande partie grâce à la croissance des revenus du Data Center. Etant donné que Nvidia possède actuellement un quasi-monopole avec les cartes les plus performantes du marché, elle peut se permettre de fixer ses prix. La demande est très forte et elle peut se montrer (pour l'instant) exigeante avec ses clients sur le délai de facturation (les cartes sont payées dès la sortie d'usine).

Les dépenses d'exploitation GAAP ont augmenté de 23% sur un an, principalement en raison des coûts de compensation et d'investissements en informatique. Les revenus d'intérêts ont augmenté, reflétant des soldes de trésorerie plus élevés et des rendements accrus. Les gains nets d'investissements non affiliés ont également contribué aux revenus.

Le bilan montre une trésorerie et des équivalents de trésorerie de 26,0 milliards de dollars, en hausse par rapport à l'année précédente. Le flux de trésorerie opérationnel pour le trimestre était de 11,5 milliards de dollars, en forte hausse par rapport à l'année précédente.

Du côté des prévisions, pour le premier trimestre de l'exercice fiscal 2025, Nvidia prévoit un chiffre d'affaires de 24,0 milliards de dollars et des marges brutes GAAP et non-GAAP de 76,3% et 77,0% respectivement. Les dépenses d'exploitation GAAP et non-GAAP sont estimées à environ 3,5 milliards de dollars et 2,5 milliards de dollars, et le taux d'imposition GAAP et non-GAAP devrait être de 17,0%.

Nvidia versera d'ailleurs son prochain dividende trimestriel en espèces de $0,04 par action le 27 mars 2024 à tous les actionnaires inscrits le 6 mars 2024.

Bref, tout à l'air de rouler comme sur des roulettes pour Nvidia. La solution RTX, introduite il y a moins de 6 ans, est désormais une plateforme PC massive pour l'IA générative.

Ces résultats rassurent non seulement sur le secteur des semi-conducteurs mais également tout le marché action. En effet, Nvidia est un symbole de croissance et pèse de plus en plus lourd dans les indices américains et mondiaux. A titre anecdotique, la capitalisation boursière de Nvidia dépasse désormais le PIB de la Russie et du Mexique.

La tendance de l'IA ne semble donc pas s'essouffler. C'est d'ailleurs les mots de Jensen Huang, fondateur et PDG de Nvidia : "L’informatique accélérée et l’IA générative ont atteint un point critique. La demande augmente partout dans le monde, au sein des entreprises, des secteurs et des pays".

Nous pensions d'ailleurs en 2023 que cette tendance n'était qu'à ses balbutiements comme expliqué dans cet article : Comment l’IA générative va transformer l’économie. Nous sommes d'ailleurs positionnés sur le titre Nvidia depuis plusieurs mois via le portefeuille Investisseur USA de Zonebourse. Pour aller plus loin sur notre thèse d'investissement, découvrez cet article sur la reine de la course à l'IA.