Il aura sans doute fallu attendre le plongeon mémorable de l'ordre de 30% affiché lors de la séance de bourse du 24 mai 2018 pour que le grand public découvre la société Aryzta, un boulanger industriel né du rapprochement entre l'irlandais IAWS et le suisse Hiestand en 2008. La société, cotée à Zurich, fait partie de l'indice Stoxx Europe 600.

En matière d'avertissement sur les objectifs, Aryzta n'en est pas à son coup d'essai, mais celui qui a été lancé ce matin est particulièrement dévastateur. L'action, qui avait clôturé à 20,77 CHF hier soir, dérive aujourd'hui entre 14,05 et 16,705 CHF. Ceux qui sont familiarisés avec notre Market Screener n'auront eu aucune difficulté à éviter le dossier : la plupart des indicateurs majeurs sont au rouge. La croissance, la qualité des publications (qui mesure notamment la fiabilité des objectifs), la visibilité (qui quantifie les écarts d'attentes entre analystes) et la rentabilité sont au plancher. Du côté des révisions d'anticipations, c'est aussi morne plaine. Les seuls atouts fondamentaux visibles sont une valorisation extrêmement faible et par conséquent un potentiel théorique élevé. C'est largement insuffisant pour un investissement cohérent.

Pas grand chose à sauver dans le screening actuel d'Aryzta (source : Zonebourse.com)

Ce matin, la société basée à Zurich a révélé avoir subi une baisse de revenus de près de 17% au 3ème trimestre fiscal (février à avril), à 811,4 millions d'euros, ce qui entraînera un Ebitda 2018 plus faible de 9 à 12% par rapport à ce qui était prévu. La décroissance organique se limite toutefois à -1,2%. Le problème, c'est que l'objectif initial d'Ebitda de l'exercice avait déjà été abaissé en janvier et que dans le même temps, Aryzta lutte contre une dette élevée, dont le service doit être alimenté. Pour tenter de faire passer la pilule, mais c'est manifestement raté, le management a annoncé un plan d'économies de 200 millions d'euros en trois ans. Largement remaniée sur la période récente, la direction a du pain sur la planche pour redorer son blason.

Le bilan de l'exercice clos le 31 juillet 2017 (source : rapport annuel Aryzta)

En France, Aryzta opère sous plusieurs marques. "Coup de Pâtes" propose des produits surgelés finis et semi-finis aux boulangers-pâtissiers. La Carte d'Hubert s'adresse aux professionnels de la vente à emporter, principalement via des produits bruts conditionnés et des produits semi-finis. Enfin, Otis Spunkmeyer permet d'accéder à des gourmandises américaines cuites ou crues surgelées. L'entreprise est en outre partenaire de Starbucks pour des offres de boissons clefs en mains.

L'avertissement du jour ne devrait pas beaucoup changer la donne chez les analystes, qui étaient extrêmement prudents sur le titre : deux avis positifs seulement sur quatorze recommandations. Malgré la lourde chute du jour, il est encore trop tôt pour se lancer dans des rachats à bon compte.

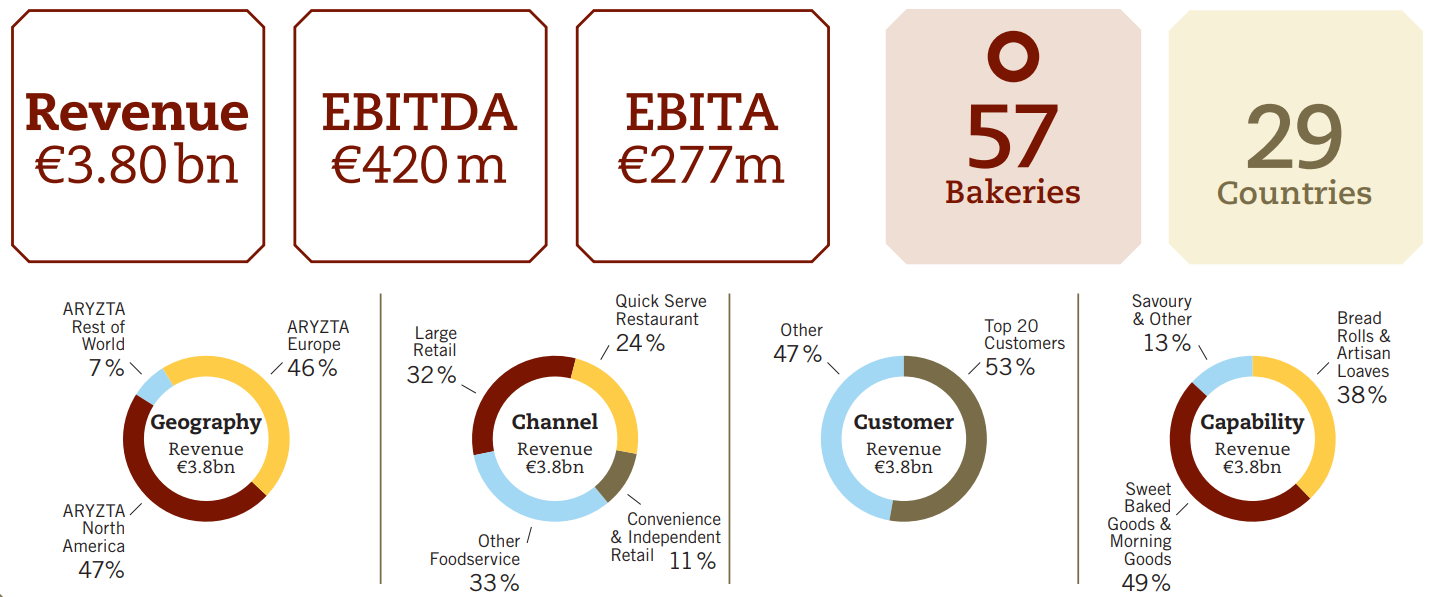

Aryzta AG est une entreprise suisse active dans le secteur alimentaire. Elle se concentre principalement sur la boulangerie spécialisée. Les produits de la société comprennent des pains artisanaux, des produits de boulangerie sucrés et des produits du matin, ainsi qu'une gamme d'autres produits salés, tels que les pizzas, les tartelettes et les tartes. Elle opère à travers quatre segments, à savoir Food Europe, Food North America, Food Rest of World et Origin. Le segment Food Europe comprend le marché de la boulangerie spécialisée en Suisse, en Allemagne, au Royaume-Uni, en Irlande, en France, en Espagne, en Suède, en Pologne et au Danemark. Le segment Food North America comprend le marché de la boulangerie spécialisée aux États-Unis et au Canada. Le segment Food Rest of World comprend les activités en Australie, en Asie, en Nouvelle-Zélande et en Amérique du Sud. Le segment Origin est un groupe de services agricoles axé sur l'agronomie intégrée et les intrants agricoles au Royaume-Uni, en Irlande, en Pologne et en Ukraine. Les canaux de distribution de la société sont constitués d'un ensemble de commerces de détail, de commerces de proximité et de commerces indépendants, de restaurants à service rapide.