CAC 40

CAC 40

La bourse de Paris a repris des couleurs hier, à la faveur de quelques bonnes publications d’entreprises (Vinci +3.6%, Essilor +3.5%, BNP Paribas +1.6%) et ce, dans l’attente de la décision de la Fed, laquelle devait selon le consensus procéder à une baisse de ses taux directeurs.

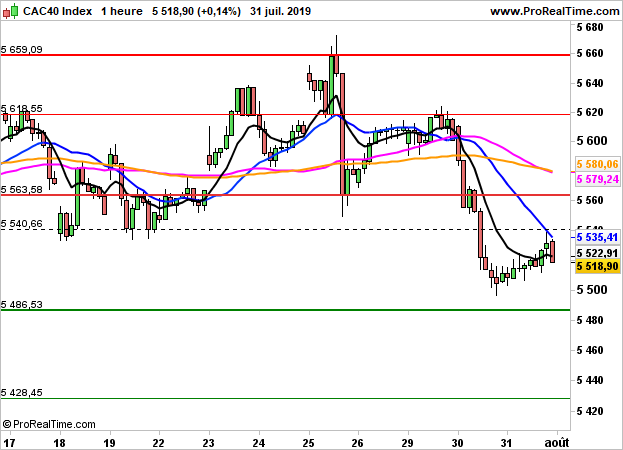

Les initiatives sont toutefois restées limitées et l'indice CAC40 a terminé en légère hausse de 0.14% à 5518 points.

Les statistiques américaines n’ont pas eu d’impact, l’enquête ADP a fait état de 156K créations d’emplois (consensus 150K). L’indice PMI de Chicago est ressorti à 44.4 contre 51.7 attendu et les stocks hebdomadaires de pétrole étaient nettement sous les attentes à - 8.5M (consensus -2.5M).

En très légère baisse à la cloche parisienne malgré le bon d’Apple (+5% en séance), les indices américains ont terminé en forte baisse, les commentaires de J. Powell ayant déçu. La Fed a baissé ses taux de 25 points de base, comme anticipé mais a laissé entendre qu'il ne s'agissait pas d'un début de cycle baissier, douchant ainsi les espoirs des partisans d'un soutien monétaire massif.

Le Dow Jones a terminé en baisse de 1.23% à 26864 points, le S&P500 a perdu 1.09% à 2980 points et le Nasdaq100 1.3%.

Ce matin, le marché parisien devrait donc ouvrir en repli de 0.3%.

Graphiquement, la dynamique reste négative en données horaires sous les 5560 points. Seul le dépassement de ce niveau autoriserait le scénario d'une reprise technique de plus forte ampleur en direction des 5620 points. A la baisse, les 5485 points constitue l'ultime rempart avant des dégagements plus marqués en direction des 5430 points.

CAC 40 : Dans le rouge après Wall-Street et la Fed

Le 01 août 2019 à 08:00

Par Laurent Polsinelli

Par Laurent Polsinelli

Partager

| En surveillance. Surveiller la sortie du range 5485 / 5560 |

Partager

Analyste Senior

Responsable Indices & Produits dérivés