CAC 40

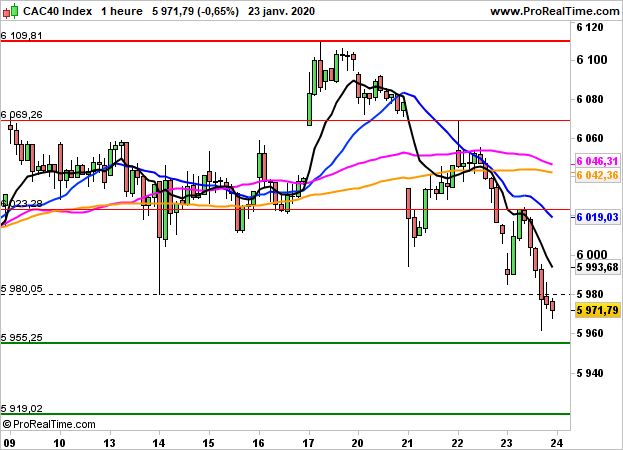

CAC 40 La bourse de Paris a terminé en repli de 0.65% à 5971 points hier, toujours pénalisée par les craintes concernant le coronavirus chinois, lesquelles ont engendré des dégagements sur les valeurs du luxe (Kering -3.1%, LVMH -2.7%).

Le secteur automobile a été pati des menaces de surtaxes américaines, à l'image de Renault qui a décroché de 5.06%, impacté également par la dégradation de Citigroup.

A l'opposé, STM s'envolait de 6.5%, les opérateurs saluant les résultats.

De son côté, la BCE a laissé ses taux inchangés, ces derniers resteront à leurs niveaux actuels ou plus bas jusqu'à ce que les perspectives d'inflation convergent durablement vers l'objectif des 2%.

Les indices américains ont quant à eux terminé en ordre dispersé après de nouveaux records. Le Dow Jones a cédé 0.09% à 29160 points, le S&P500 a gagné 0.11% à 3326 points et le Nasdaq100 0.31%.

Après la clôture, Intel a dépassé les attentes, le titre s'adjugeait 7% dans les échanges électroniques.

Ce matin, le CAC40 devrait rebondir, comme le suggèrent les contrats futures en hausse de 0.7%.

Graphiquement, la consolidation a pris de l'ampleur, l'indice ayant clôturé sous les 5980 points. Ce dernier devrait tester aujourd'hui la zone des 6020/6025 points, correspondant à la moyenne mobile à 20 heures. Seul le dépassement de ce niveau autoriserait le scénario d'une reprise technique de plus forte ampleur en direction des 6070 points.