Donnons la parole à Bruno Monteyne (Bernstein), qui a lui aussi délaissé momentanément Casino pour se pencher sur Carrefour. "Combien d'hirondelles faut-il pour faire un printemps ?" se demande-t-il ce matin. Où en est le groupe ? A la croisée des chemins bien sûr. Mais au-delà du bon mot, c'est une réalité : nouvelle équipe managériale crédible, plan stratégique qui s'attache à répondre à tous les défis identifiés, progrès rapides sur des sujets chauds (conflit social) et réductions de coûts qui progressent vite. Pour Monteyne, deux questions majeures restent toutefois en suspens :

- Compte-tenu de l'ampleur des réductions de coûts du 1er semestre (520 millions d'euros) et de la déconsolidation des déficits de Dia (60 millions d'euros), pourquoi le résultat opérationnel n'a progressé que de 35 millions d'euros ? Est-ce parce que la situation était pire que ce qui était anticipé ou est-ce parce que Carrefour a mis en place des jalons pour l'avenir ? nous voulons croire que la seconde explication est la bonne, sinon autant passer son chemin).

- Est-ce que les consommateurs seront au rendez-vous ?

Sur la seconde question, les premiers retours sont intéressants, notamment au regard des dernières données Kantar pour les hypers, de la montée en puissance du commerce en ligne et de la bonne tenue des enseignes de proximité. Bernstein estime que les investisseurs qui croient au redressement dès l'année prochaine disposent actuellement d'un bon point d'entrée.

Conclusion ? Le bureau d'études est prudemment optimiste. Il est pour l'heure à "performance de marché" avec un objectif à 17,50 EUR car il lui faudrait quelques données porteuses additionnelles pour être plus offensif. "Je préfère prendre le risque d'être un peu en retard plutôt que trop en avance", résume Bruno Monteyne.

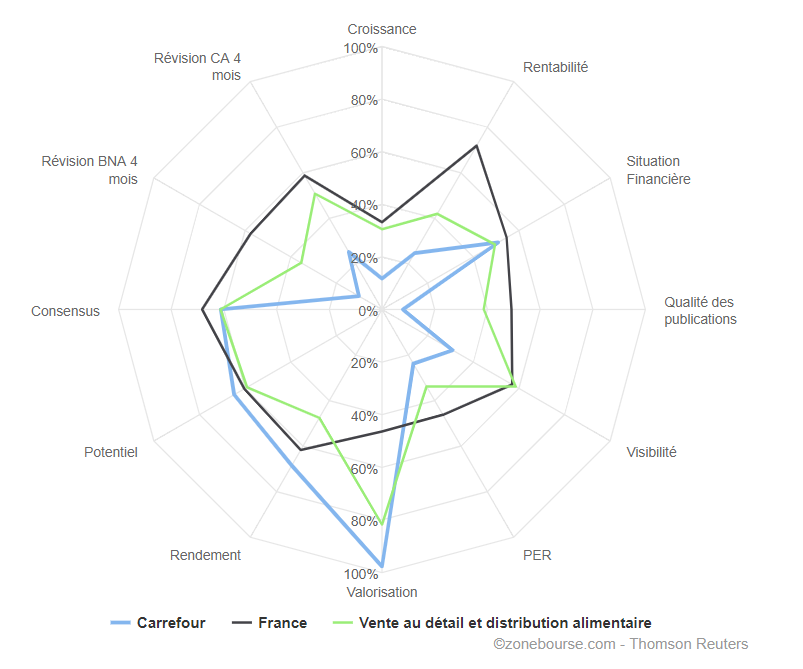

Valorisation plancher

Sur la base du modèle Stock Screener / Surperformance, qui intègre toutes les données financières disponibles, le dossier incite encore à la prudence, comme le montre la vision graphique synthétique ci-dessous. Son principal atout fondamental est une valorisation à la casse, tandis que son profil de croissance et un compte de résultats encore en chantier sont des éléments qui poussent à la retenue. Mais si les initiatives commencent à porter leurs fruits, les principales faiblesses vont rapidement se transformer en atouts.

Conclusion ? Le bureau d'études est prudemment optimiste. Il est pour l'heure à "performance de marché" avec un objectif à 17,50 EUR car il lui faudrait quelques données porteuses additionnelles pour être plus offensif. "Je préfère prendre le risque d'être un peu en retard plutôt que trop en avance", résume Bruno Monteyne.

Valorisation plancher

Sur la base du modèle Stock Screener / Surperformance, qui intègre toutes les données financières disponibles, le dossier incite encore à la prudence, comme le montre la vision graphique synthétique ci-dessous. Son principal atout fondamental est une valorisation à la casse, tandis que son profil de croissance et un compte de résultats encore en chantier sont des éléments qui poussent à la retenue. Mais si les initiatives commencent à porter leurs fruits, les principales faiblesses vont rapidement se transformer en atouts.

Potentiel, rendement et valorisation sont au rendez-vous. Pour le reste, c'est encore très perfectible (Cliquer pour Agrandir)

Mieux armé dans un monde numérique

Un paramètre plus général est aussi à intégrer : la profonde mutation que connaît actuellement le secteur. Son positionnement est complexe face à la concurrence féroce des grands marchands en ligne, qui lorgnent le segment alimentaire comme un puissant relais de croissance à leurs activités. Amazon et compagnie ont en effet poussé l'excellence logistique à son paroxysme et cherchent désormais à imposer leur modèle ultra-agile à un compartiment longtemps englué dans son organisation traditionnelle. Il y aura nécessairement des bouleversements importants en Europe, y-compris des opérations capitalistiques. Dans un tel contexte, Alexandre Bompard a monté, en tout cas sur le papier, une équipe chevronnée qui doit apporter la dimension globale et numérique qui faisait défaut à Carrefour. Un virage illustré par la nomination toute récente de Marie Cheval aux commandes des hypermarchés du groupe. Non seulement l'ancienne patronne de Boursorama n'est là que depuis un an, mais encore n'est-elle pas issue du sérail de la distribution. Un sacré pari.