A plus court terme, la valeur consolide dans une étroite zone de fluctuation comprise entre 24.65 et 26 EUR.

La sortie de cette zone devrait permettre le retour d'une dynamique plus affirmée.

Une sortie par le haut de ce range militerait pour un retour rapide vers les plus hauts de 2013, situés vers 27.5 EUR. Au-delà, les 29 EUR seraient en ligne de mire.

A contrario, sous les 24.65 EUR, il faudra s'attendre à l'amorce d'une correction plus marquée en direction des 23.3 EUR.

A contrario, sous les 24.65 EUR, il faudra s'attendre à l'amorce d'une correction plus marquée en direction des 23.3 EUR.

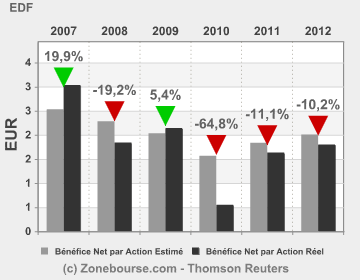

Les résultats du groupe, le 13 février, devraient donc être déterminants.

Sur le plan fondamental, les performances du numéro 1 français de l'électricité sont solides, comme l'atteste la notation Surperformance.

La croissance régulière de ses bénéfices assure une bonne visibilité pour les prochains exercices. Outre la croissance du chiffre d’affaires qui reste tout de même faible, l’amélioration des marges de 4.85% à 5.16% pour 2014 devrait constituer un élément clé pour justifier la progression du résultat.

Le PER met également en évidence une faible valorisation du titre. La société, qui se paye seulement 12.2 fois les bénéfices estimés pour 2014, possède un potentiel d’appréciation important sur la cote parisienne.

Malgré des révisions haussières tout au long de l'année 2013, les perspectives tendent néanmoins à se réduire depuis quelques semaines.

Il faudra donc suivre de près les résultats du groupe, d'autant que sur les derniers exercices, ils ont déçu, ressortant en dessous des attentes.

Par ailleurs, concernant l'objectif de cours moyen, le consensus se situe vers 24.3 EUR, légèrement en-deçà des cours actuels, ce qui limite théoriquement le potentiel d'appréciation.

Pour jouer la publication, on pourra se positionner :

* A la hausse

Turbo call infini Barclays G919K dont la barrière désactivante est située à 23.5 EUR pour un niveau de financement à 22.34 EUR.

* A la baisse

Turbo put infini Barclays G475K dont la barrière désactivante est située à 27.7 EUR pour un niveau de financement à 29.25 EUR.

Sur le plan fondamental, les performances du numéro 1 français de l'électricité sont solides, comme l'atteste la notation Surperformance.

La croissance régulière de ses bénéfices assure une bonne visibilité pour les prochains exercices. Outre la croissance du chiffre d’affaires qui reste tout de même faible, l’amélioration des marges de 4.85% à 5.16% pour 2014 devrait constituer un élément clé pour justifier la progression du résultat.

Le PER met également en évidence une faible valorisation du titre. La société, qui se paye seulement 12.2 fois les bénéfices estimés pour 2014, possède un potentiel d’appréciation important sur la cote parisienne.

Malgré des révisions haussières tout au long de l'année 2013, les perspectives tendent néanmoins à se réduire depuis quelques semaines.

Il faudra donc suivre de près les résultats du groupe, d'autant que sur les derniers exercices, ils ont déçu, ressortant en dessous des attentes.

Par ailleurs, concernant l'objectif de cours moyen, le consensus se situe vers 24.3 EUR, légèrement en-deçà des cours actuels, ce qui limite théoriquement le potentiel d'appréciation.

Pour jouer la publication, on pourra se positionner :

* A la hausse

Turbo call infini Barclays G919K dont la barrière désactivante est située à 23.5 EUR pour un niveau de financement à 22.34 EUR.

* A la baisse

Turbo put infini Barclays G475K dont la barrière désactivante est située à 27.7 EUR pour un niveau de financement à 29.25 EUR.