FRANCE SBF 120

FRANCE SBF 120

Juillet fut un mois d’essoufflement du fort rebond de juin, avant la rechute de début août. Les plus petites valeurs (indice Small 90) ont même concédé un peu de terrain dès juillet.

.JPG)

Avec le repli de ce début août, les plus petites valeurs (indice Small 90) ne sont plus très loin de leur point bas du 24 décembre 2018. Il faut dire que les prévisions d’évolution de leurs bénéfices en 2019 et 2020 ont été revues en baisse de plus de 10% depuis le 1er janvier, contre une confirmation de l’évolution pour les valeurs du CAC 40 (d’après l’évolution médiane des bénéfices par action d’après la société de Bourse Portzamparc).

N’oublions pas que cette sous-performance de cette classe d’actifs vient après une phase de surperformance qui a duré des années et qui s’est achevée, probablement temporairement, fin 2017-début 2018, comme l’indique le graphique ci-dessous. Rappelons aussi que près de 8 années sur 10 depuis 20 ans, les petites et moyennes valeurs ont battu les grandes.

L’inertie de ces flux défavorables est forte, et en attendant la reprise de la collecte, la plupart des gérants allègent voire sortent des positions plus souvent qu’ils renforcent ou entrent de nouvelles idées en portefeuille. A noter que les deux fonds les plus performants sur cinq ans sont aussi ceux qui conservent le plus fort volant de liquidités, avec environ 15% du portefeuille non investi.

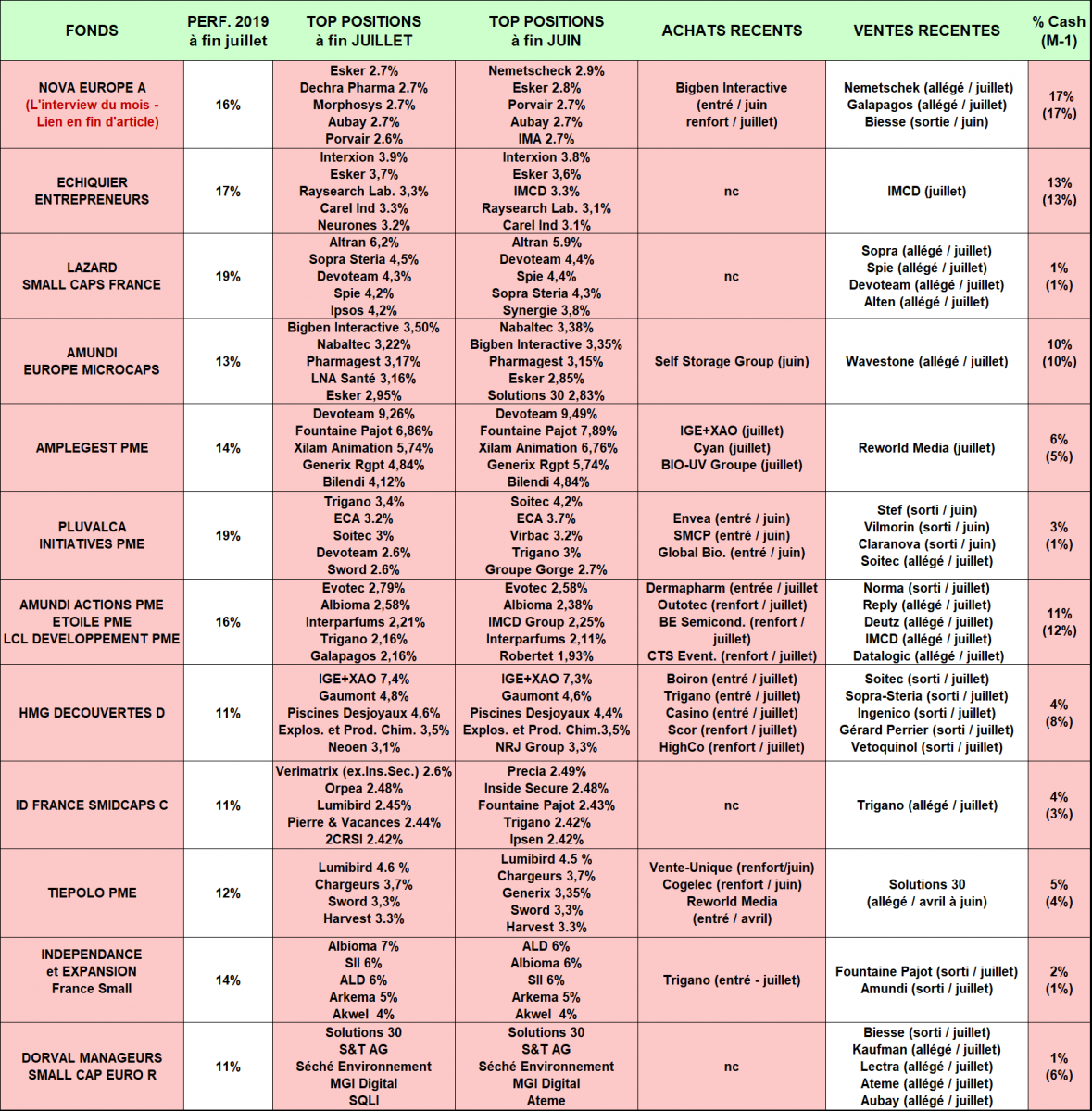

Revue des meilleurs fonds Small Caps à fin juillet 2019

(Source : Quantalys, reporting mensuel des sociétés de gestion)

Le contexte étant dressé, venons-en aux mouvements de nos fonds vedette à travers notre tableau synthétique.

De façon générale, nous remarquons :

- Une performance moyenne de la sélection depuis le début de l’année (+14%) en phase avec leurs indices de références.

- Comme le remarquent justement les gérants d’Amplegest PME, « dans un mois de juillet marqué par de nombreuses publications, le marché est surtout appliqué à sanctionner les résultats décevants - y compris ceux dits ‘en ligne’ - et à ignorer les bons rapports ». Et d’illustrer ce dernier cas d’espèce en citant : IGE+XAO, Albioma, ID Logistics, Sword, Focus Home, Oeneo, Ateme, Virbac et Generix.

- De fait, les fonds n’ayant aucun achat à signaler ne font pas exception ce mois-ci. Il faut dire que la décollecte peut être significative sur les fonds les moins performants de la sélection.

- La prédominance des secteurs IT et Industries dans cette sélection, et des valeurs de croissance en général.

De façon plus particulière, nous notons :

- Que les deux fonds à dominante value de la sélection, à savoir Indépendance et Expansion France Small et HMG Découvertes, ont profité de la publication rassurante de Trigano pour entrer la valeur en portefeuille. Les gérants d’HMG Découvertes commentent : « après son fort repli boursier, lié à la normalisation de sa croissance après plusieurs années très dynamiques, nous sommes prudemment revenus sur Trigano, dossier qu’ici aussi, nous avons déjà bien connu. N°1 européen des camping-cars (environ 32% de part de marché), ce joli groupe familial, très faiblement valorisé (moins de 8 fois le résultat opérationnel en V.E.) pourrait bien retrouver les faveurs de la bourse, avec la reprise attendue de son marché, récemment perturbé par le changement de norme moteur (passage à l’Euro 6 au 1er septembre 2019) ». Le fonds ID France Smidcaps, déjà positionné sur la valeur, s’est également réjouit de cette publication dans son commentaire mensuel.

- De nombreux mouvements sont par ailleurs à signaler par ce fonds d’HMG Finance après les semestriels et avant le cœur de la trêve estivale. Nous les avons listés dans le tableau synthétique ci-dessous et retiendrons ici surtout le pari des gérants sur Boiron : « C’est une société que nous connaissons bien après en avoir été actionnaires en 2016-2017. Après une chute du cours de 56% en deux ans, en raison de la perspective d’un déremboursement de ces produits en France (41% du C.A. est concerné), il nous semble que le marché n’a pas bien pris en compte la très faible valeur désormais cotée en bourse par le groupe lyonnais. En effet, au cours actuel de 39,2 euros par action, la trésorerie nette de dettes, disponible au bilan de Boiron (217 millions d’euros), représente déjà plus que tout le « flottant » disponible en bourse. D’autre part, il nous semble loin d’être acquis que la fin du remboursement partiel (actuellement à hauteur de30%) en 2021 signera l’effondrement des ventes de ses produits, dont le prix unitaire est en moyenne inférieur à ... 3 euros. »

Pour terminer, voici quelques informations complémentaires sur la douzaine de fonds de valeurs moyennes retenus pour leur capacité se maintenir en tête de classements sur longue période (nous avons retenu une durée de 5 ans, durée généralement retenue pour l’investissement dans les fonds actions) et leur forte pondération en valeurs françaises capitalisant moins d’un milliard d’euros (minimum 20% du fonds).

On y remarque que le style de gestion « croissance » ou « growth » domine la sélection et que le nombre de titres en portefeuille varie facilement du simple (40 valeurs) au doubles (80 valeurs), avec une moyenne de 54 titres.

Vous pouvez également lire l’interview de la gérante du mois, Emilie da Silva. Elle gère le fonds Nova Europe chez Alto Invest.

GLOSSAIRE : LES STYLES DE GESTION

Le style de Gestion « Croissance » ou « Growth » privilégie les valeurs de croissance. Ces valeurs sont choisies pour leur fort potentiel de développement, en mettant au second plan leur valorisation boursière au regard du chiffre d’affaires et des résultats actuellement réalisés. Ces sociétés sont en effet souvent populaires et chères car leurs perspectives sont élevées et leur valorisation anticipe une poursuite de la croissance des bénéfices. Les plus belles valeurs de croissance sauront croitre par-delà les cycles et prendre régulièrement des parts de marché par croissance organique ou externe.

Secteurs surreprésentés : la technologie, la santé. Ex. de valeur de croissance : Solutions 30, Orpéa, Interparfums…Typiquement, leur PER dépasse les 20x.

Le style de Gestion « Valeur » ou « Value » privilégie les valeurs décotées, mal valorisées, et souvent mal-aimées. Les gérants se focalisent alors sur les chiffres publiés, plus rassurants que des prévisionnels incertains par nature. Les valeurs de croissance sauront croitre par-delà les cycles et prendre des parts de marché par croissance organique ou externe.

Secteurs surreprésentés : les valeurs cycliques, l’automobile, les bancaires, la construction. Ex. de valeur : Plastivaloire, ALD, Nexans, Séché, … Typiquement, leur PER est inférieur à 10x.

Le style de Gestion « GARP » ou Growth At Reasonable Price ou Croissance à prix raisonnable, cherche à trouver un juste milieu entre les deux, à dénicher des valeurs de croissance certes, mais pas à n’importe quel prix.

Ex. de valeur : LNA Santé, SII, Fountaine Pajot, … Typiquement, leur PER se situe entre 10x et 20x.

Finissons par une citation de Warren Buffet : « Mieux vaut acheter une entreprise extraordinaire à un prix ordinaire qu’une entreprise ordinaire à un prix extraordinaire. »