Berenberg a donc rejoint ce matin la cohorte des analystes qui aiment beaucoup Hermès mais qui jugent le dossier trop cher payé pour s'y risquer, en abaissant sa recommandation à la vente. Le propos n'est pas tout à fait exact, car l'analyste Zuzanna Pusz et son équipe ont des craintes plus fondamentales. A l'instant T, tout va très bien, avec un titre qui a bondi de 30% depuis le début de l'année, après un petit coup d'accélérateur récent à l'annonce de l'arrivée prochaine dans le CAC40. "Hermès affiche une prime historiquement élevée vis-à-vis de ses comparables, alors que quelques signes inquiétants pour sa dynamique de marque sont en train d'apparaître", explique l'analyste, ce qui sous-entend que la prime actuelle est injustifiée et qu'elle devrait se dégonfler.

La bonne occase

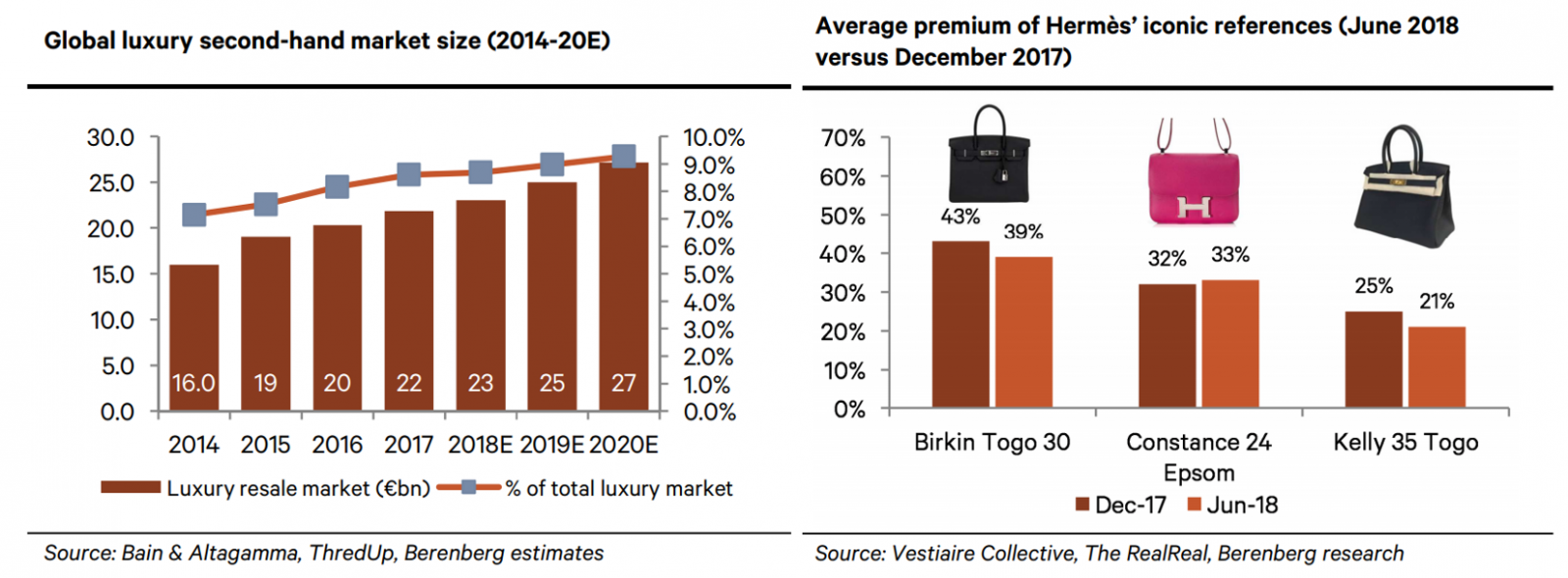

Quels sont ces signes dont parle Pusz ? Jusqu'à présent, la pénurie de sacs Kelly ou Birkin a contribué à bâtir la légende de la marque Hermès, et donc son histoire boursière. "Le sévère contrôle que la marque a exercé sur son offre de maroquinerie, et donc sur la désirabilité de ses produits, a permis à Hermès de maintenir un fort pouvoir de fixation des prix et de garantir une surperformance sur ses comparables en période de ralentissement", poursuit l'analyste, qui pense que cette période est révolue. L'accroissement des capacités et le développement du marché de l'occasion met à mal ce modèle économique, explique-t-elle, avant d'ajouter que le ralentissement de la dynamique de la marque semble se matérialiser dans la baisse des primes affichées sur les sacs Hermès de seconde main, sur les sites internet spécialisés. Elle est aussi visible à travers le ralentissement des recherches en ligne sur Hermès en Chine et dans le monde. Et lors de la dernière conférence Berenberg dédiée au marché de la revente des produits de luxe, c'est également un élément qui est apparu dans le débat.

La bonne occase

Quels sont ces signes dont parle Pusz ? Jusqu'à présent, la pénurie de sacs Kelly ou Birkin a contribué à bâtir la légende de la marque Hermès, et donc son histoire boursière. "Le sévère contrôle que la marque a exercé sur son offre de maroquinerie, et donc sur la désirabilité de ses produits, a permis à Hermès de maintenir un fort pouvoir de fixation des prix et de garantir une surperformance sur ses comparables en période de ralentissement", poursuit l'analyste, qui pense que cette période est révolue. L'accroissement des capacités et le développement du marché de l'occasion met à mal ce modèle économique, explique-t-elle, avant d'ajouter que le ralentissement de la dynamique de la marque semble se matérialiser dans la baisse des primes affichées sur les sacs Hermès de seconde main, sur les sites internet spécialisés. Elle est aussi visible à travers le ralentissement des recherches en ligne sur Hermès en Chine et dans le monde. Et lors de la dernière conférence Berenberg dédiée au marché de la revente des produits de luxe, c'est également un élément qui est apparu dans le débat.

Le marché de l'occasion monte en puissance dans le luxe, mais les sacs Hermès sont moins demandés (source Berenberg)

Les multiples de valorisation actuels sont donc trop élevés par rapport à la dynamique de la société, estime le bureau d'études. Ils sont d'ailleurs dignes d'une techno américaine. Sur la base du ratio EV/EBITDA (23,7 fois 2019), la prime atteint 100% sur les autres acteurs du luxe, alors que la prime historique est de 70%. Sur la base du PER (41,9 fois 2019), la prime ressort à 85% (70% historiquement). Berenberg pense que la fête est finie et que le titre risque de s'effriter.