Si Mare Nostrum était un sport, ce serait le rugby. L'histoire de l'entreprise grenobloise de travail temporaire lui est intimement liée. Son président, Nicolas Cuynat, est proche du FCG, le club de la ville. Que connaît bien le directeur général délégué, Franck Hueber, pour en avoir été le demi-de-mêlée et le protagoniste – malheureux - d'une finale perdue en 1993 (Franck est Tarbais, comme n'aurait pas manqué de le faire remarquer mon ami Arnaud B.). Nous avons aussi repéré dans les rangs de l'entreprise, comme directeur des opérations, Jean-François Martin-Culet, ex-talonneur talentueux passé par le FCG lui aussi, mais surtout par la grande équipe du CS Bourgoin Jallieu. Des pugnaces donc. Mais trêve de sport.

Présentation et contexte

Mare Nostrum a, avant tout, été créée par des entrepreneurs issus du milieu du conseil à l'emploi. Le président Nicolas Cuynat chez Randstad, le directeur général délégué Thierry de Vignemont chez ECCO, devenu Adecco. L'autre directeur général délégué Franck Hueber, chez Adequat. L'entreprise compte désormais 270 collaborateurs qui placent 12 000 intérimaires, via un réseau multimarques spécialisé dans les PME. Les implantations sont principalement situées dans le Sud-Est de la France - avec une concentration importante en Rhône-Alpes - dans le Sud-Ouest, en Pays Nantais et à Paris. Des bassins économiques dynamiques. Mare Nostrum dispose aussi d'agences en Roumanie, au Portugal et en Pologne.

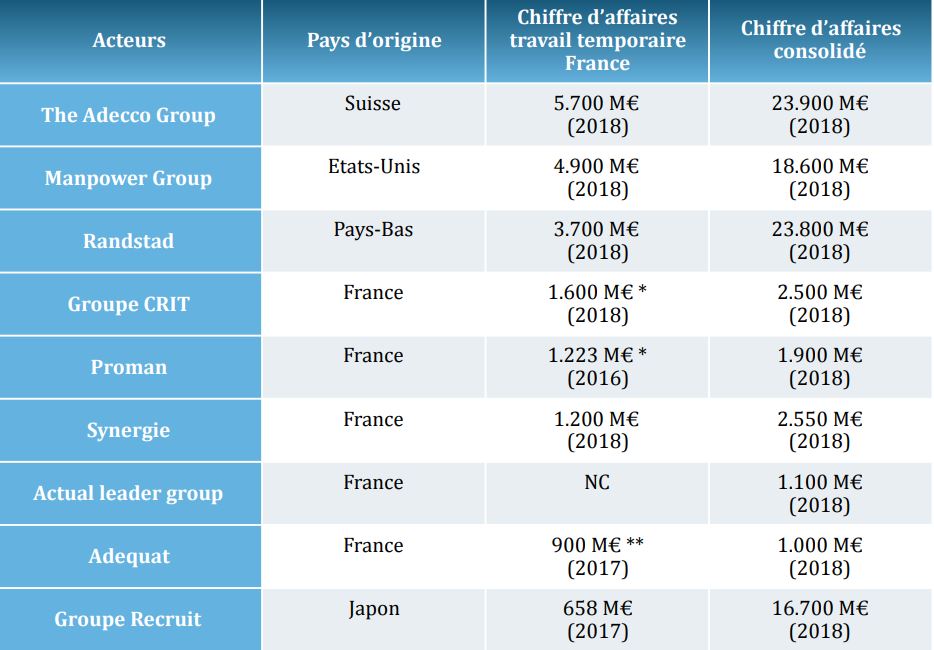

En France, les quatre principaux acteurs (Adecco, Manpower, Randstad et Crit) détiennent environ 64% du marché. Mare Nostrum estime que ses principaux rivaux sont situés dans la strate inférieure : Proma, Adequat et Actual. Cela reste des acteurs significativement plus importants que l'entreprise, puisqu'ils génèrent 1 Md€ de revenus annuels ou plus.

Mare Nostrum réalise 90% de son activité dans le travail temporaire et une petite part dans le recrutement et la formation (1 à 2% des revenus). L'activité portage, nouvellement créée par acquisition d'Altros Services, représente 4% des revenus. A la date du document d’information, Mare Nostrum comptait 94 filiales, ce qui en fait une organisation relativement complexe. Ses secteurs de prédilection sont – sans surprise – les plus demandeurs de prestations de travail temporaire : les services, le BTP et l'industrie.

Postérieurement au placement, les dirigeants, liés par un pacte d'actionnaires, détiendront encore 81,8% du tour de table, avant la dilution née des convertibles émises (voir ci-après).

Une rentabilité en baisse

En 2018, le groupe a dégagé un chiffre d'affaires de 148,6 M€ pour 1,85 M€ de résultat d'exploitation, soit une marge assez faible de 1,2%. Priorité a été donnée à la croissance, qui a atteint 36% (23% en organique) entre 2017 et 2018, alors que la rentabilité reculait (3,5% de marge d'exploitation en 2017). De même, le flux de trésorerie généré par l'activité est passé du vert au rouge entre 2017 et 2018. Sur le 1er semestre 2019, la forte croissance s'est confirmée avec 81,6 M€ de revenus, pour une marge d'exploitation inférieure à 1%.

Cette baisse de la rentabilité provient d'une contraction légère de la marge brute, mais surtout des acquisitions, qui ne sont pas encore au niveau de rentabilité du périmètre historique et de l'accroissement des dépenses pour faire face à la croissance. Au 1er semestre 2019, ce sont aussi les dépenses accrues dédiées à la croissance qui ont pesé. "Depuis la création de la Société Mare Nostrum, en 2004, le groupe a toujours financé son développement sans opération de renforcement de fonds propres", prend soin de préciser le management dans le prospectus de base. Les standards de la profession, chez les acteurs de taille plus importante, se situent dans la zone des 4 à 5% pour le résultat d'exploitation. Cela constitue probablement un "benchmark" pour Mare Nostrum dans les années à venir.

Les dettes financières nettes ressortaient à 7,1 M€ au 31 août dernier. A cela sont venus s'ajouter les frais d'acquisition d'AT Patrimoine, en date du 7 novembre, soit 5,6 M€. Mare Nostrum a aussi distribué des obligations convertibles assorties de BSA (notamment pour ses managers, des investisseurs tiers et pour rémunérer une acquisition), qui seront exercées après l'offre. La totalité des convertibles en circulation atteint 5,33 M€, créant un potentiel de dilution que la société n'a pas chiffré mais qui s'annonce relativement conséquent. Le Crédit Agricole Sud Rhône Alpes possède par ailleurs 1 M€ de convertibles 2026 (sans BSA).

La structure de l'offre

- Prix : les actions sont proposées entre 4,96 et 5,78 EUR

- Période de souscription : du 15 au 28 novembre

- Montant maximum de l'augmentation de capital : 8,6 M€ avec la clause d'extension

- Garantie : à hauteur de 5,3 M€ (77% de l'offre hors extension)

- Modalités : offre à prix ouvert pour les personnes physiques et placement global pour les institutionnels

- Codes : FR0013400835 / ALMAR / Euronext Growth / Eligible PEA et PEA PME

- Début des négociations : le 4 décembre

- Informations additionnelles sur le site dédié de la société

Un marathon de réunions d'informations

- Bordeaux - 18 novembre / Palais de la Bourse

- Biarritz - 19 novembre / Golf d’Arcangues

- Grenoble - 20 novembre / Stade Lesdiguières

- Montauban - 21 novembre / Abbaye des capucins

- Paris - 21/22 novembre : Salon Actionaria

- Toulouse - 22 novembre / Mas Tolosa

- Perpignan - 24 novembre / Stade USAP Aimé-Giral

- Lyon - 25 novembre / The Lyinc

- Toulon - 25 novembre / Grand Hôtel des Sablettes

- Tarbes - 26 novembre / Stade Maurice Trélut

- Chambéry - 26 novembre / Le Phare