S&P 500

S&P 500 Le regain de tensions politiques, avec la récente attaque de drones sur les installations pétrolières saoudiennes, engendre des prises de bénéfices sur les places européennes aujourd'hui. Ces dernières sont également pénalisées par les risques de nouveaux droits de douane entre l'Union européenne et les Etats-Unis, en partie sur le secteur du luxe, en réponse aux aides publiques accordées à Airbus.

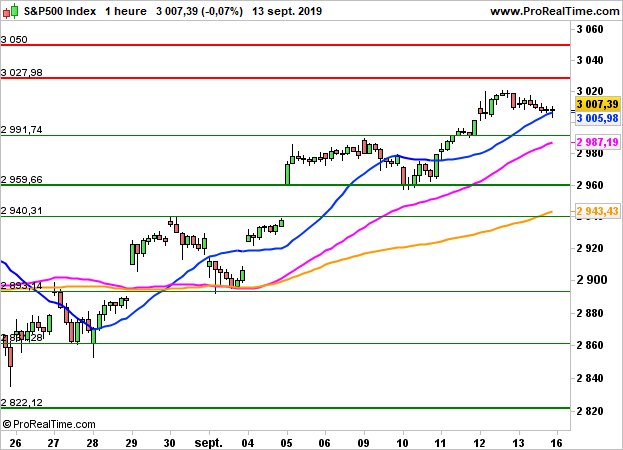

L'indice S&P500, qui avait terminé en légère baisse de 0.07% à 3007 points vendredi, dans un contexte d'attentisme à l'approche de la Fed, devrait débuter la séance en repli de 0.35%.

Du côté des statistiques, seul l'indice Empire State Manufacturier sera publié à 14h30. Les opérateurs ont également été déçus par des chiffres chinois sous les attentes, avec une production industrielle et des ventes au détail qui ne progressent respectivement que de 4.4% et 7.5% (consensus +5.2% et +7.9%).

Graphiquement, le S&P500 pourrait tester aujourd'hui la zone des 2990 points. Seul l'enfoncement de ce niveau militerait pour une poursuite des dégagements en direction des 2959/2940 points, bornes d'un gap laissé ouvert dernièrement.