S&P 500

S&P 500

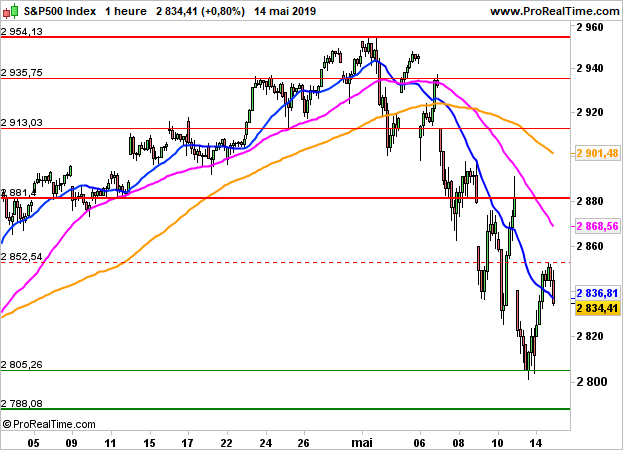

Malgré un bref regain d'optimisme hier au sujet des négociations commerciales entre la Chine et les Etats-Unis, le S&P500 devrait emboîter le pas à l'Europe et ouvrir en repli de 0.3%. L'indice américain avait terminé en hausse de 0.8% à 2834 points la veille.

Le marché reste affecté par l'évolution des tractations commerciales, les indicateurs décevants en provenance de Chine et la situation budgétaire italienne qui pèse sur les financières.

La production industrielle chinoise est ressortie à +5.4% (consensus 6.5%) et les ventes au détail en hausse de seulement 7.2% (consensus 8.6%).

Aux Etats-Unis, les ventes au détail ont reculé de 0.2% contre +0.2% attendu et l'indice Empire State manufacturier à 17.8 (consensus 8.2).

Les opérateurs prendront connaissance de la production industrielle à 15h15 puis des stocks des entreprises et de l'indice NAHB dans l'immobilier à 16h. A 16h30, seront dévoilés les stocks pétroliers.

Graphiquement, le S&P500 conserve une dynamique baissière en données horaires sous les 2881 points. A très court terme, on suivra de près la sortie des 2805/2852 points pour avoir des indications sur la tendance à venir.

S&P 500 : En baisse de 0.3% dans les premiers échanges

Le 15 mai 2019 à 14:51

Par Laurent Polsinelli

Par Laurent Polsinelli

Partager

| En surveillance. Surveiller la sortie du range 2805 / 2852 |

Partager

Analyste Senior

Responsable Indices & Produits dérivés