S&P 500

S&P 500

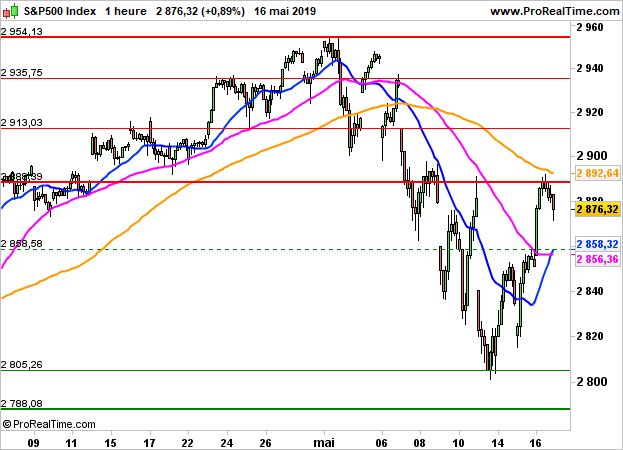

Après avoir terminé en hausse de 0.89% à 2876 points hier, porté par quelques bonnes statistiques (indice PhillyFed, mises en chantier et inscriptions hebdomadaires au chômage) et par la perspective d'un possible report de la surtaxe sur le secteur automobile européen, l'indice S&P500 est attendu en baisse de 0.7%.

Les opérateurs devraient ainsi opter pour de nouveaux dégagements à la veille du Week-end, avec la persistances des tensions commerciales entre Pékin et Washington.

Sur le plan macroéconomique, les indicateurs avancés et l'indice du Michigan (consensus 97.8) seront publiés à 16h.

En données horaires, le S&P500 demeure en phase de reprise et conserve un biais haussier au-dessus des 2858 points. A très court terme, le sens de sortie des 2858/2890 points devrait être déterminant. Une rechute sous la moyenne mobile à 20 heures militerait pour un retour rapide vers les récents points bas.

S&P 500 : Fin de semaine négative avec les inquiétudes liées au commerce

Le 17 mai 2019 à 14:32

Par Laurent Polsinelli

Par Laurent Polsinelli

Partager

| En surveillance. Surveiller la sortie du range 2858 / 2890 |

Partager

Analyste Senior

Responsable Indices & Produits dérivés