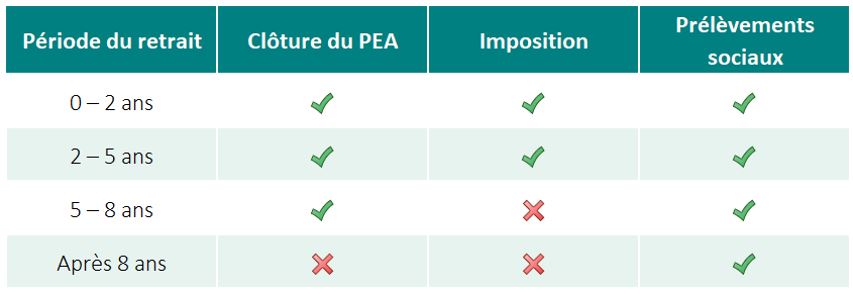

Si vous avez choisi de lire un article sur le PEA, vous savez sans doute déjà qu'il permet d’investir sur les marchés en exonération d’imposition, à condition d’être intégralement positionné sur des titres éligibles, c’est-à-dire émis par des sociétés soumises à l’impôt sur les sociétés dont le siège est situé dans l’Union Européenne ou dans l’Espace Economique Européen (soit l'UE plus l’Islande, le Liechtenstein et la Norvège). On voit donc immédiatement où le bât blesse : avec le Brexit, le Royaume-Uni ne fera plus partie de l'UE et n’a pas prévu d’intégrer l’Espace Economique Européen. Cela ne signifie pas que vos titres Shell ou Sainsbury vont se volatiliser au soir du 29 mars du 12 avril. Mais si votre PEA comprend des titres britanniques, vous risquez purement et simplement la clôture du plan pour non-respect des conditions d’exonération, en application de l’article 1765 du Code général des impôts.

Régularisation dans un délai de 2 mois

Mais pas (trop) de panique. L’administration fiscale a adapté sa doctrine dès septembre 2017, en prévoyant qu'en cas de transfert du siège de la société dans un État ni membre de l'UE, ni partie à l'accord sur l'EEE, le contribuable bénéficie d'un délai de régularisation de deux mois à compter du transfert pour agir (voir le BOI-RPPM-RCM-40-50-50-

Régularisation dans un délai de 2 mois

Mais pas (trop) de panique. L’administration fiscale a adapté sa doctrine dès septembre 2017, en prévoyant qu'en cas de transfert du siège de la société dans un État ni membre de l'UE, ni partie à l'accord sur l'EEE, le contribuable bénéficie d'un délai de régularisation de deux mois à compter du transfert pour agir (voir le BOI-RPPM-RCM-40-50-50-

Si le contribuable préfère opter pour la cession des titres devenus inéligibles, le compte-espèces du PEA sera crédité de la valeur de ces titres au jour du Brexit et ce, quelle que soit la date effective de cession. Notez bien que dans cette hypothèse, seule la fraction de la plus ou moins-value correspondant à la période d’éligibilité des titres bénéficie du régime de faveur. L'autre fraction est imposable dans les conditions de droit commun. En clair ? La différence entre la valeur des titres au jour du Brexit et leur prix d’acquisition sera exonérée, mais pas celle entre le prix réel de cession et la valeur au jour du Brexit. Ceux qui imaginaient déjà profiter d’un éventuel "effet Brexit" pour réaliser une jolie plus-value hors imposition en seront pour leurs frais.

Bercy dégaine la clause de grand-père

Cela étant, et comme la probabilité d’un "hard Brexit" (ou "Brexit dur", ou "Brexit sans accord", ou "Brexit désordonné") se fait de plus en plus grande, le gouvernement français a dû renforcer ses mesures préparatoires. En février, six ordonnances ont été adoptées pour assurer temporairement la continuité sur des éléments jugés indispensables. Elles couvrent des questions telles que les droits des citoyens britanniques en France, le trafic ferroviaire dans le Tunnel sous la Manche ou encore certaines activités financières. Au milieu de ces mesures, applicables uniquement en cas de réalisation du Brexit sans accord, le sort du PEA a été abordé. L’article 4 de l’ordonnance n° 2019-75 du 6 février 2019 prévoit ainsi ce que l’on appelle une "clause de grand-père". De telles clauses, courantes en cas d'entrée en vigueur de nouvelles règles financières comme fiscales, permettent la survivance, pendant une période limitée, des anciennes règles pour ceux qui en bénéficiaient déjà et ce, afin de leur laisser le temps de s'adapter sans subir de trop lourdes conséquences économiques. Ainsi, les titres britanniques acquis dans un PEA avant le 30 mars 2019 (ou le 13 avril 2019 ?) seront toujours considérés éligibles et ce, pendant une durée restant à définir mais ne pouvant excéder 3 ans. En revanche, toute nouvelle acquisition de titres britanniques passée cette date devra avoir lieu au sein d’un compte-titres ordinaire, faute d’éligibilité au PEA.

L'ordonnance du 6 février précitée dispose que le bénéfice de la clause de grand-père intervient "à compter de la date de retrait du Royaume-Uni de l'Union européenne sans accord". Doit-on en conclure qu'en cas d'accord ordonné, c'est le délai de deux mois qui s'appliquera ? Il serait paradoxal que le dispositif du régime organisé soit le moins favorable des deux. Mais pour l'heure, la réponse mise à jour par Bercy au 19 mars 2019 laisse penser que c'est le cas.

Une chose est sûre, que ce soit dans un délai de deux mois ou de trois ans, l'investisseur va devoir s'adapter et apprendre à considérer les valeurs britanniques comme des sociétés hors EEE... sauf si la saga du Brexit nous réserve un nouveau rebondissement.