Vivendi a profité du 1er mai pour diffuser un communiqué dont le contenu tient en une phrase, mais qui préfigure d’une des décisions stratégiques parmi les plus importantes que l’histoire du groupe. Le directoire « lors du Conseil de Surveillance du 17 mai, les premiers travaux concernant les hypothèses d’évolution du capital d’Universal Music Group ». Un superbe aguichage, dirait-on au Québec, quinze jours avant la tenue de la réunion. Le PDG de Vivendi, Arnaud de Puyfontaine, avait annoncé mi-avril lors de l’assemblée générale annuelle de la société qu’un projet de cotation était à l’étude. Le dirigeant avait déjà posé un jalon il y a près d’un an en concédant, dans les colonnes du Wall Street Journal, qu’une entrée d’UMG sur le marché était possible. Les analystes n’avaient pas attendu la confirmation des rumeurs pour plancher sur un tel scénario, qui aurait le double avantage de monétiser la dynamique actuelle de la division tout en réduisant la décote de holding de Vivendi. Triple avantage même, car cela permettrait, aussi, de détourner l’attention des déboires italiens du groupe.

La nouvelle star

En quelques années, UMG est passé du statut de cinquième roue du carrosse à pépite au sein du portefeuille. Après l’effondrement des valeurs internet en 2000/2001, l’émergence du streaming musical et des canaux de production alternatifs avaient suscité un grand mouvement de défiance à l’encontre des acteurs traditionnels du disque. Paradoxalement, ce sont ces mêmes services de streaming qui ont remis en selle UMG et consorts, en leur offrant un accès à des millions de nouveaux consommateurs et un moyen de valoriser leurs fonds de catalogue. Les accords de long terme avec les Spotify, Tencent Music, Youtube et Facebook notamment, ont rassuré les investisseurs et nettement amélioré la perception de l’activité. Ce changement de paradigme trouve sa meilleure illustration dans un chiffre d’affaires 2017 en croissance de 10% à 5,673 milliards d’euros et dans un résultat opérationnel de 761 millions d’euros, en hausse de 20,6%, pour la seule division UMG. Elle pèse 45,5% du chiffre d’affaires et 77% des résultats du groupe, même s’il est vrai que la mauvaise passe de Canal+ contribue à déformer cette proportion.

La nouvelle star

En quelques années, UMG est passé du statut de cinquième roue du carrosse à pépite au sein du portefeuille. Après l’effondrement des valeurs internet en 2000/2001, l’émergence du streaming musical et des canaux de production alternatifs avaient suscité un grand mouvement de défiance à l’encontre des acteurs traditionnels du disque. Paradoxalement, ce sont ces mêmes services de streaming qui ont remis en selle UMG et consorts, en leur offrant un accès à des millions de nouveaux consommateurs et un moyen de valoriser leurs fonds de catalogue. Les accords de long terme avec les Spotify, Tencent Music, Youtube et Facebook notamment, ont rassuré les investisseurs et nettement amélioré la perception de l’activité. Ce changement de paradigme trouve sa meilleure illustration dans un chiffre d’affaires 2017 en croissance de 10% à 5,673 milliards d’euros et dans un résultat opérationnel de 761 millions d’euros, en hausse de 20,6%, pour la seule division UMG. Elle pèse 45,5% du chiffre d’affaires et 77% des résultats du groupe, même s’il est vrai que la mauvaise passe de Canal+ contribue à déformer cette proportion.

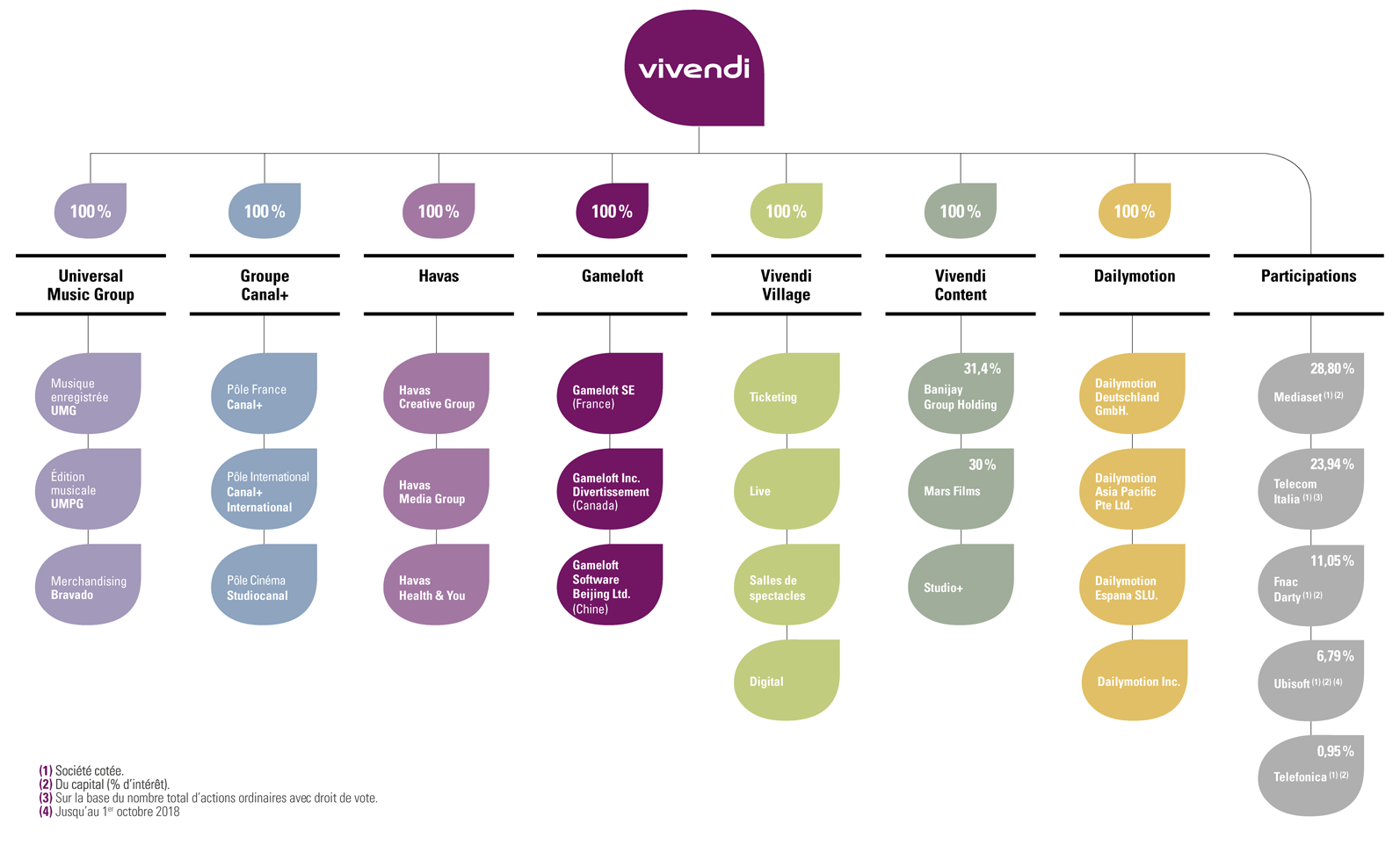

L'organigrammme de Vivendi, qui montre la diversification du groupe (source : site web de Vivendi)

En milliards d’euros, à deux chiffres

Mais combien vaut UMG ? 10 milliards d’euros entendait-on encore il y a plusieurs mois. Jusqu’à 20 milliards d’euros aux dires du Secrétaire général de la société lors de l’assemblée générale de 2017. 15 milliards d’euros en moyenne estimaient les bureaux d’études à l’automne. Et même 39 milliards d’euros, avait lancé JP Morgan fin 2017. En 2013, Vivendi aurait reçu une offre à 6,5 milliards, puis une autre à 13,5 milliards en 2015, selon plusieurs sources. Au final, la pente est clairement ascendante : la patience a parfois des vertus. Rendez-vous le 17 mai donc, avec une position claire de la part du directoire. A ce stade, on voit mal Vivendi tourner le dos à une part du gâteau de la révolution internet, que Jean-Marie Messier avait déjà essayé de capter au début du siècle, sans succès. Pour patienter jusque-là, les actionnaires ont un rendez-vous majeur et risqué dès cette semaine avec l’assemblée générale de Telecom Italia et le vote sur la composition du conseil d’administration de l’opérateur transalpin. Le directeur général Amos Genish a annoncé la semaine dernière qu’il démissionnera si le fonds activiste Elliott parvient à placer ses administrateurs. Une situation qui compliquerait encore un peu plus la situation de Vivendi en Italie.