Brent, WTI, Dubaï Light, quelles différences ?

En guise de rappel, il convient de s’attarder sur le pétrole lui-même. Nous avons tendance, par souci de simplification, à généraliser la notion de « pétrole brut », au point de sous-entendre que l’or noir constitue une matière première homogène et identique en tout point sur toute la surface du globe. La réalité demeure bien évidemment différente. Au contraire, il serait plus juste de parler de pétroles au pluriel compte tenu de sa diversité en termes de qualité. C’est pourquoi aucun agent économique ne consomme directement de pétrole brut. Ce dernier doit être au préalable raffiné ou transformé avant d’être utilisé ou incorporé dans nos objets du quotidien.

Plus concrètement, la qualité d’un pétrole s’apprécie à travers deux principaux critères :

En guise de rappel, il convient de s’attarder sur le pétrole lui-même. Nous avons tendance, par souci de simplification, à généraliser la notion de « pétrole brut », au point de sous-entendre que l’or noir constitue une matière première homogène et identique en tout point sur toute la surface du globe. La réalité demeure bien évidemment différente. Au contraire, il serait plus juste de parler de pétroles au pluriel compte tenu de sa diversité en termes de qualité. C’est pourquoi aucun agent économique ne consomme directement de pétrole brut. Ce dernier doit être au préalable raffiné ou transformé avant d’être utilisé ou incorporé dans nos objets du quotidien.

Plus concrètement, la qualité d’un pétrole s’apprécie à travers deux principaux critères :

- Sa densité (ou viscosité), exprimée en gravité API. Le degré de viscosité permet de déterminer si un pétrole est léger ou lourd. Ainsi, plus l’API est important, plus le pétrole sera léger et réciproquement.Pour aller plus loin, un pétrole est considéré comme léger si son degré d’API est supérieur à 31.1°, moyen s’il est compris entre 22.3° et 31.1°, lourd s’il est compris entre 10° et 22.3° et très lourd si on API est inférieur à 10°.

- Sa teneur en soufre, exprimée en pourcentage. Ce degré spécifie si un pétrole est plus ou moins corrosif. On pourra ainsi qualifier un pétrole de doux si sa teneur en soufre n’excède pas 0,5%. Dans le cas contraire, le pétrole est dit soufré.

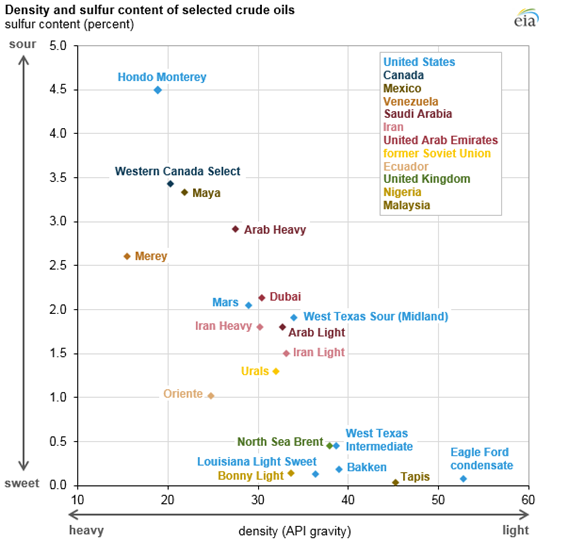

Classification des différentes origines de pétrole par API et taux de soufre – source : EIA

A la lumière de ces critères, il est aisé de distinguer des centaines de qualités différentes. On pourrait même avancer qu’il en existe une par gisement. Au sein de cette grande hétérogénéité de qualité, il est communément admis de prendre comme référence le Brent et le WTI ou encore le Dubaï Light, véritables étalons pour établir le prix du pétrole d’une région donnée. A ce titre, si le Brent et le WTI possèdent des caractéristiques similaires en termes de qualité, ils conservent néanmoins des particularités.

- Le WTI (ou West Texas Intermediate) connu également sous le nom de Texas Light Sweet du fait de ses propriétés (API important pour un taux de soufre très faible) est un brut léger, non sulfuré et envoyé par pipeline à Cushing. Son lieu de stockage, situé au fin fond de l’Oklahoma rend son transport et son exportation coûteuse en termes de logistique, il est ainsi principalement raffiné sur le territoire national et destiné à la consommation américaine.

- Le Brent constitue aussi un pétroler léger et doux (API important pour un taux de soufre faible). Issu de différents champs de la mer du Nord, le pétrole est livré par pipeline au terminal Sullom Voe, dans les Shetland en Ecosse, pour être principalement raffiné en Europe du Nord. Néanmoins, du fait de la position géographique de son lieu de stockage, qui dispose d’un port en eau profonde, d’importants volumes sont déplacés par tankers à travers le monde, renforçant sa pertinence en tant que référence mondiale.

- Le Dubaï Light est extrait du Golfe Persique. Il s’agit d’un panier de pétrole brut en provenance des gisements de Dubaï, d’Oman ou encore d’Abu Dhabi. C’est un pétrole plus lourd mais aussi beaucoup plus soufré (API moyen de 31° pour un taux de sulfure important).

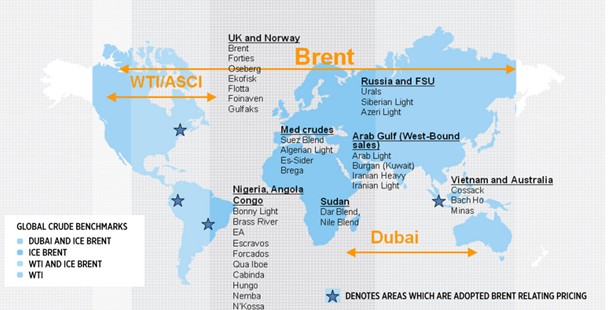

Le Brent demeure ainsi la référence pour environ deux tiers du pétrole commercialisé dans le monde, le WTI étant la référence dominante aux États-Unis et le Dubaï Light pour le marché asiatique.

Utilisation des références à travers le monde – source : Intercontinental Exchange (ICE)

Comment se forment les prix pétroliers ? L’exemple du spread Brent – WTI

Cette pluralité de qualité implique par conséquent une pluralité de prix. Comme pour toutes les matières premières, le pétrole répond aux lois de l’offre et de la demande. Pour apprécier la demande de brut, il convient de s’intéresser brièvement aux raffineurs.

Sans rentrer dans les détails techniques, chaque raffineur choisit son brut à valoriser parmi les références lourdes et légères. Nécessitant plus de manipulation et d’énergie, les bruts lourds ont un coût de raffinage plus élevé que les bruts légers. Il en est de même pour les bruts soufrés. En effet, le soufre constitue un polluant que les raffineurs doivent enlever pour se conformer aux exigences environnementales.

Par ailleurs, chaque catégorie de brut (en termes de densité et de taux de soufre) permet de produire un ensemble de produits raffinés (ou « mix produit »), chacun s’accompagnant d’un prix et d’une marge différents. En bref, utiliser des pétroles lourds à faible API revient à produire en plus grande quantité du bitume, du fioul résiduel ou encore d’autres combustibles lourds comme du carburant de soute. Au contraire, s’approvisionner en pétrole à fort API (pétrole léger) permet de produire des coupes légères à grande valeur telles que l’essence, le diesel ou d’autres produits distillés. Dans d’autres termes, la qualité du pétrole utilisé par une raffinerie conditionne le type de produits raffinés que celle-ci pourra produire.

En somme, les pétroles légers et peu soufrés sont les plus convoités par les raffineurs car ils apportent des « spreads de craquage[1] » satisfaisants. Ils sont ainsi considérés comme « supérieurs » aux bruts lourds. C’est pourquoi, « en théorie » les pétroles légers se négocient plus chers que les pétroles lourds, les raffineurs demandant des discounts sur ces derniers dans le but de sauvegarder leur marge.

Néanmoins, force est de constater que le WTI demeure moins cher que le Brent, pourtant de qualité « supérieure ». Le WTI est effectivement plus léger et moins soufré que son homologue européen, il devrait ainsi en théorie se négocier avec un premium. C’était historiquement le cas jusqu’en 2011 où le différentiel WTI – Brent était en moyenne positif. Cela revient donc à prendre d’autres éléments, notamment l’offre et sa localisation.

Cette pluralité de qualité implique par conséquent une pluralité de prix. Comme pour toutes les matières premières, le pétrole répond aux lois de l’offre et de la demande. Pour apprécier la demande de brut, il convient de s’intéresser brièvement aux raffineurs.

Sans rentrer dans les détails techniques, chaque raffineur choisit son brut à valoriser parmi les références lourdes et légères. Nécessitant plus de manipulation et d’énergie, les bruts lourds ont un coût de raffinage plus élevé que les bruts légers. Il en est de même pour les bruts soufrés. En effet, le soufre constitue un polluant que les raffineurs doivent enlever pour se conformer aux exigences environnementales.

Par ailleurs, chaque catégorie de brut (en termes de densité et de taux de soufre) permet de produire un ensemble de produits raffinés (ou « mix produit »), chacun s’accompagnant d’un prix et d’une marge différents. En bref, utiliser des pétroles lourds à faible API revient à produire en plus grande quantité du bitume, du fioul résiduel ou encore d’autres combustibles lourds comme du carburant de soute. Au contraire, s’approvisionner en pétrole à fort API (pétrole léger) permet de produire des coupes légères à grande valeur telles que l’essence, le diesel ou d’autres produits distillés. Dans d’autres termes, la qualité du pétrole utilisé par une raffinerie conditionne le type de produits raffinés que celle-ci pourra produire.

En somme, les pétroles légers et peu soufrés sont les plus convoités par les raffineurs car ils apportent des « spreads de craquage[1] » satisfaisants. Ils sont ainsi considérés comme « supérieurs » aux bruts lourds. C’est pourquoi, « en théorie » les pétroles légers se négocient plus chers que les pétroles lourds, les raffineurs demandant des discounts sur ces derniers dans le but de sauvegarder leur marge.

Néanmoins, force est de constater que le WTI demeure moins cher que le Brent, pourtant de qualité « supérieure ». Le WTI est effectivement plus léger et moins soufré que son homologue européen, il devrait ainsi en théorie se négocier avec un premium. C’était historiquement le cas jusqu’en 2011 où le différentiel WTI – Brent était en moyenne positif. Cela revient donc à prendre d’autres éléments, notamment l’offre et sa localisation.

Evolution historique du Brent et du WTI – source : Bloomberg

Il est un mot que l’on associe souvent au pétrole américain, celui de « schiste ». C’est justement son essor, permis grâce à la modernisation des procédés de fracturation hydraulique, qui explique en partie le décrochage du WTI par rapport au Brent à partir de 2011, où le différentiel a atteint un pic de 25 USD.

Au-delà des caractéristiques techniques spécifiques à la production de pétrole de schiste (expliquées brièvement ici : Le dilemme saoudien d’un baril à 80 USD), qui placent désormais les Etats-Unis parmi les premiers producteur d’or noir au monde, c’est surtout la qualité de ces pétroles non conventionnelles qui importe. Les « shale oil » américain sont des pétroles très légers et doux, ils sont ainsi dotés d’un degré d’API très élevé pour un taux de soufre pratiquement inexistant (à voir sur la première figure pour les références « Bakken » et « Eagle Ford »).

Or, contrairement aux raffineries européennes, les principales raffineries américaines ont été conçues pour valoriser des pétroles lourds. Avant le développement des schistes américains, ces dernières traitaient majoritaires du pétrole moyen et lourd issu respectivement du Golfe du Mexique et des sables bitumineux du Canada, mélangé avec du WTI pour abaisser l’API moyen de leur approvisionnement. L’arrivée massive de pétrole très léger a donc posé de sérieux problèmes au marché américain, pas équipé pour absorber ce surplus d’offre de pétroles légers.

Adapter les raffineries pour les doter de nouveaux équipements capables de valoriser des pétroles très légers coûte extrêmement cher, poussant les acteurs du raffinage à opter pour des arbitrages de court terme. A ce titre, l’une des solutions les plus naturelles a été de mélanger du pétrole de schiste avec du pétrole très lourd (issu du Canada ou bien importé du Venezuela). Néanmoins les problèmes d’abondance se sont rapidement manifestés, en atteste l’explosion des stocks à Cushing, qui ont bondi de près de 80% entre 2010 et 2016.

Cette problématique a poussé les autorités américaines à lever en décembre 2015 l’interdiction d’exporter du brut américain. Cette décision historique, justifiée par l’autonomie énergétique du pays vise véritablement à désengorger le marché américain de son pétrole léger vers les raffineries européennes, équipées pour valoriser des bruts très légers. Le spread des deux références mondiales s’est donc depuis sensiblement resserré.

Perspectives d’évolution du spread Brent – WTI

Bien qu’il reste à la faveur du Brent, il demeure légitime de se demander si cet écart n’est pas voué à se retourner une nouvelle fois ?

Cette interrogation est d’autant plus légitime que le spread Brent – WTI tend à se contracter ces dernières semaines. Si cet écart oscillait autour de 10 dollars en mai dernier, il est tombé à moins de 4 dollars sur les dernières séances du mois d’août.

Pour obtenir des éléments des réponses, reprenons le raisonnement précédent. Les causes de la baisse du WTI par rapport au Brent proviennent d’une part d’un excès de brut léger sur le marché étasunien et d’autre part de l’incapacité des raffineries américaines à le raffiner. Sur cette base, un changement de polarité ne peut être imaginable que si les Etats-Unis possèdent les capacités d’exporter massivement ce pétrole léger (en faisant l’hypothèse que la demande de pétrole restera vigoureuse) et/ou bien si les raffineries américaines s’équipent pour valoriser les pétroles de schistes. Qu’en est-il ?

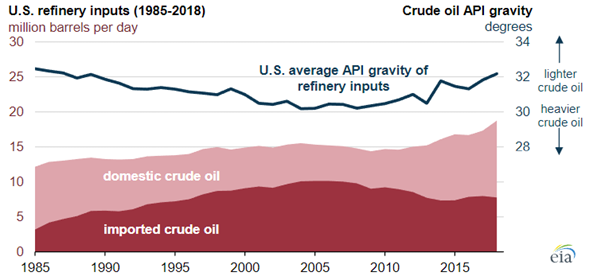

Moderniser les raffineries américaines pour qu’elles puissent utiliser une qualité de pétrole très léger nécessite des équipements très onéreux. Ces investissements se chiffrent en plusieurs milliards de dollars pour des équipements qui demandent des années de construction avant d’être opérationnels. La tâche parait ainsi ardue pour envisager une profonde modification structurelle des raffineries US. Néanmoins, force est de constater que de plus en plus d’acteurs suivent cette voie, à l’image de Total qui se dote pour la bagatelle de 1,7 milliard de dollars d’un vapocraqueur qui viendra renforcer la raffinerie de Port Arthur. La mise en service de cette nouvelle unité est prévue pour l’année prochaine. Exxon Mobil a annoncé sa volonté d’adopter un plan de plusieurs milliards de dollars pour doubler sa capacité de raffinage du pétrole brut léger aux Etats-Unis, un plan de 9 milliards étalé sur huit ans. Par conséquent, l’API moyen des pétroles utilisés par les raffineurs américains ne cesse de progresser depuis 2010.

Au-delà des caractéristiques techniques spécifiques à la production de pétrole de schiste (expliquées brièvement ici : Le dilemme saoudien d’un baril à 80 USD), qui placent désormais les Etats-Unis parmi les premiers producteur d’or noir au monde, c’est surtout la qualité de ces pétroles non conventionnelles qui importe. Les « shale oil » américain sont des pétroles très légers et doux, ils sont ainsi dotés d’un degré d’API très élevé pour un taux de soufre pratiquement inexistant (à voir sur la première figure pour les références « Bakken » et « Eagle Ford »).

Or, contrairement aux raffineries européennes, les principales raffineries américaines ont été conçues pour valoriser des pétroles lourds. Avant le développement des schistes américains, ces dernières traitaient majoritaires du pétrole moyen et lourd issu respectivement du Golfe du Mexique et des sables bitumineux du Canada, mélangé avec du WTI pour abaisser l’API moyen de leur approvisionnement. L’arrivée massive de pétrole très léger a donc posé de sérieux problèmes au marché américain, pas équipé pour absorber ce surplus d’offre de pétroles légers.

Adapter les raffineries pour les doter de nouveaux équipements capables de valoriser des pétroles très légers coûte extrêmement cher, poussant les acteurs du raffinage à opter pour des arbitrages de court terme. A ce titre, l’une des solutions les plus naturelles a été de mélanger du pétrole de schiste avec du pétrole très lourd (issu du Canada ou bien importé du Venezuela). Néanmoins les problèmes d’abondance se sont rapidement manifestés, en atteste l’explosion des stocks à Cushing, qui ont bondi de près de 80% entre 2010 et 2016.

Cette problématique a poussé les autorités américaines à lever en décembre 2015 l’interdiction d’exporter du brut américain. Cette décision historique, justifiée par l’autonomie énergétique du pays vise véritablement à désengorger le marché américain de son pétrole léger vers les raffineries européennes, équipées pour valoriser des bruts très légers. Le spread des deux références mondiales s’est donc depuis sensiblement resserré.

Perspectives d’évolution du spread Brent – WTI

Bien qu’il reste à la faveur du Brent, il demeure légitime de se demander si cet écart n’est pas voué à se retourner une nouvelle fois ?

Cette interrogation est d’autant plus légitime que le spread Brent – WTI tend à se contracter ces dernières semaines. Si cet écart oscillait autour de 10 dollars en mai dernier, il est tombé à moins de 4 dollars sur les dernières séances du mois d’août.

Pour obtenir des éléments des réponses, reprenons le raisonnement précédent. Les causes de la baisse du WTI par rapport au Brent proviennent d’une part d’un excès de brut léger sur le marché étasunien et d’autre part de l’incapacité des raffineries américaines à le raffiner. Sur cette base, un changement de polarité ne peut être imaginable que si les Etats-Unis possèdent les capacités d’exporter massivement ce pétrole léger (en faisant l’hypothèse que la demande de pétrole restera vigoureuse) et/ou bien si les raffineries américaines s’équipent pour valoriser les pétroles de schistes. Qu’en est-il ?

Moderniser les raffineries américaines pour qu’elles puissent utiliser une qualité de pétrole très léger nécessite des équipements très onéreux. Ces investissements se chiffrent en plusieurs milliards de dollars pour des équipements qui demandent des années de construction avant d’être opérationnels. La tâche parait ainsi ardue pour envisager une profonde modification structurelle des raffineries US. Néanmoins, force est de constater que de plus en plus d’acteurs suivent cette voie, à l’image de Total qui se dote pour la bagatelle de 1,7 milliard de dollars d’un vapocraqueur qui viendra renforcer la raffinerie de Port Arthur. La mise en service de cette nouvelle unité est prévue pour l’année prochaine. Exxon Mobil a annoncé sa volonté d’adopter un plan de plusieurs milliards de dollars pour doubler sa capacité de raffinage du pétrole brut léger aux Etats-Unis, un plan de 9 milliards étalé sur huit ans. Par conséquent, l’API moyen des pétroles utilisés par les raffineurs américains ne cesse de progresser depuis 2010.

Densité moyenne du pétrole brut utilisé par les raffineries américaines, exprimée en API – source EIA

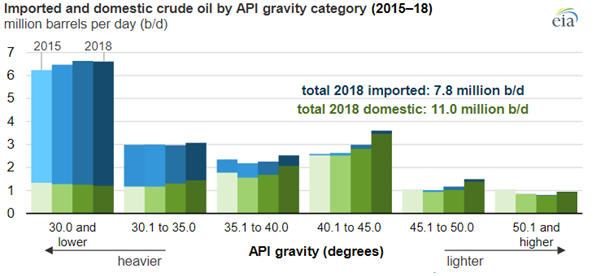

Il s’agit ici d’un véritable bouleversement structurel auquel doivent faire face les raffineurs américains, puisque ces derniers ne peuvent être rentables en utilisant uniquement du pétrole léger (nous avons vu qu’historiquement, les raffineurs américains sont équipés pour traiter du pétrole lourd). Dans ce cadre et dans les grandes lignes, les Etats-Unis importent massivement du pétrole lourd, principalement issue des sables bitumineux canadiens afin de le couper avec du pétrole léger (voir graphique ci-dessous).

Pétrole brut importé et produit, classé par catégorie de densité (API) – source : EIA

En attendant, il faut bien désengorger le marché américain d’un pétrole léger qui ne trouve pas preneur sur le territoire national. L’exportation apparaît ainsi comme l’unique solution aux divers problèmes de saturation. Pour autant, une hausse massive des exportations doit nécessairement s’accompagner d’une logistique de fer, le but étant de posséder un pétrole compétitif à l’export. Cela revient à disposer de terminaux pétroliers pouvant accueillir des méga-tankers capables d’expédier 2 millions de barils, appelés VLCC (le but est de réaliser des économies d’échelles significatives).

C’est à ce titre que le port pétrolier offshore de Louisiane a été modernisé afin de pouvoir desservir ces superpétroliers, une première pour les Etats-Unis. De la même manière, d’autres terminaux devraient bientôt pouvoir faire de même, comme le port de Corpus Christi au Texas, qui après avoir réalisé son premier test VLCC en 2018, multiplie les projets pour concurrencer les installations portuaires Houston et accueillir les gros transporteurs de brut.

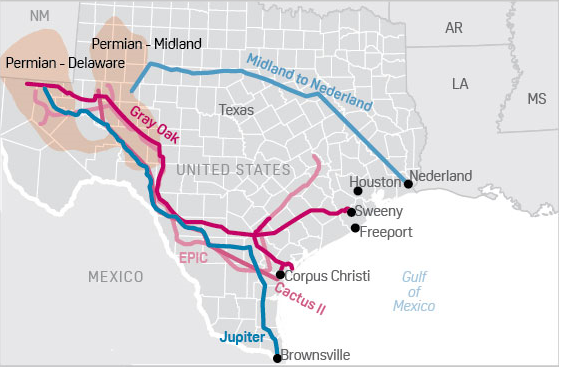

Si la côte a désespérément besoin de plus de capacité pour faire face à la hausse prévue des exportations américaines, cela nécessite aussi des moyens supplémentaires en termes d’infrastructures pour déplacer le brut jusqu’à ces terminaux. De nouveaux oléoducs ont ainsi vu le jour afin d’acheminer plus de pétrole vers les sites d’exportations. Dans ce cadre, le pipeline EPIC a rejoint Cactus II sur la liste des infrastructures récemment opérationnelles, qui acheminent le pétrole brut du bassin permien vers la côte. Ces véritables artères pétrolières ont une capacité de transport de respectivement 400.000 barils/jour (b/j) et 670.000 b/j. Par ailleurs, le pipeline Gray Dak devrait être mis en service pour la fin de l’année, ce qui, avec ses capacités de 900.000 b/j, permettra d’acheminer près de 2 mbj de pétrole texans supplémentaire sur la côte, synonyme de désengorgement du marché US.

C’est à ce titre que le port pétrolier offshore de Louisiane a été modernisé afin de pouvoir desservir ces superpétroliers, une première pour les Etats-Unis. De la même manière, d’autres terminaux devraient bientôt pouvoir faire de même, comme le port de Corpus Christi au Texas, qui après avoir réalisé son premier test VLCC en 2018, multiplie les projets pour concurrencer les installations portuaires Houston et accueillir les gros transporteurs de brut.

Si la côte a désespérément besoin de plus de capacité pour faire face à la hausse prévue des exportations américaines, cela nécessite aussi des moyens supplémentaires en termes d’infrastructures pour déplacer le brut jusqu’à ces terminaux. De nouveaux oléoducs ont ainsi vu le jour afin d’acheminer plus de pétrole vers les sites d’exportations. Dans ce cadre, le pipeline EPIC a rejoint Cactus II sur la liste des infrastructures récemment opérationnelles, qui acheminent le pétrole brut du bassin permien vers la côte. Ces véritables artères pétrolières ont une capacité de transport de respectivement 400.000 barils/jour (b/j) et 670.000 b/j. Par ailleurs, le pipeline Gray Dak devrait être mis en service pour la fin de l’année, ce qui, avec ses capacités de 900.000 b/j, permettra d’acheminer près de 2 mbj de pétrole texans supplémentaire sur la côte, synonyme de désengorgement du marché US.

Cartographie des pipelines reliant le bassin permien au Golfe du Mexique – source : S&P Global Platts

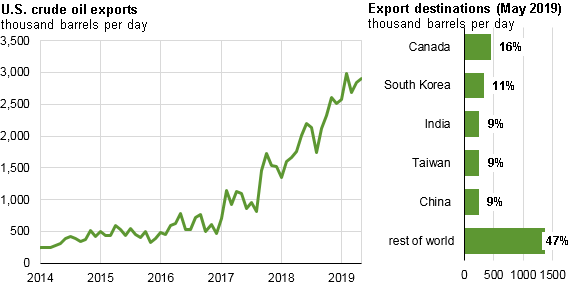

De ces efforts logistiques résultent une meilleure compétitivité des références américaines à l’export, entrainant in fine une contraction du spread Brent – WTI. La tendance demeure ainsi clairement à la conquête de parts de marché à l’étranger, en atteste la nette progression des exportations de brut US, qui ont approché la barre des 3 mbj en mai dernier.

Dynamique des exportations de brut US, par pays – source : EIA

Cette tendance pourrait s’accentuer compte tenu des prévisions de l’EIA, qui révise régulièrement à la hausse ses prévisions de production américaine dans ses notes mensuelles (Short-Term Energy Outlook). Dans le STEO de janvier 2019, l’EIA prévoyait que la production de pétrole brut aux États-Unis attendrait en moyenne 12,1 mbj en 2019 et 12,9 mbj en 2020, nettement revue à la hausse dans le STEO du juillet 2019, où l’Institution a révisé la production américaine à 12,4 mbj pour 2019 et 13,3 mbj en 2020.

Pour autant, il convient de relever un certain nombre d’obstacle qui peuvent se manifester simultanément et mettre à mal la contraction de ce spread :

Pour autant, il convient de relever un certain nombre d’obstacle qui peuvent se manifester simultanément et mettre à mal la contraction de ce spread :

- Premièrement, nous l’avons détaillé précédemment, la qualité des références américaines est bien spécifique de par son haut degré d’API. Cette offre doit ainsi correspondre à une demande de pétrole très léger et ne s’adresse pas à tous les marchés.

- Par ailleurs, la dynamique des exportations américaines dépend, au même titre que les autres exportateurs de brut, de la demande mondiale. Celle-ci se voit en plus fragilisée par le conflit commercial sino-américain, à l’image des droits de douanes chinois imposés sur le pétrole US.

- Enfin, les acteurs des pétroles de schiste doivent tenir l’ensemble de leurs engagements. Le modèle de cette industrie suscite de plus en plus de questions compte tenu de la dette colossale accumulée par celle-ci ainsi que sur sa capacité à générer davantage de gains de productivité.