Evolution de la production pétrolière américaine – source : EIA

Le boom des schistes ne fait que commencer

Preuve en est, en atteignant une cadence de 12,2 millions de barils par jours (mbj), les producteurs américains n’ont jamais autant extrait de pétrole, réfutant les redondantes idées d’un prochain effondrement des schistes américains sous la contrainte de ses défis techniques et économiques. Plus concrètement, l’industrie du schiste se transforme en profondeur, les petites et moyennes compagnies laissant leur place aux puissants majors telles que Shell, Exxon Mobil et Chevron. Avec elles, les progrès technologiques se font à pas de géant et s’accompagnent de perspectives de production qui dépassent l’entendement. Il faut, pour étayer cette affirmation, revenir sur les guidances de Chevron et Exxon Mobil publiées lors des dernières journées investisseurs.

Pour être bref, les deux géants prévoient de tripler leur production de pétrole de schiste de l’année 2018 dans les cinq prochaines années. Rien que dans le bassin du Permien, à cheval entre le Texas et le Nouveau-Mexique, Exxon a révisé sa prévision de production de 600.000 barils par jour à un 1 million en 2024 tandis que Chevron l’a relevé de 650.000 à plus de 900.000 barils par jour en 2023. (Voir graphique ci-dessous).

Evolution de la production de Chevron dans le bassin Permien - Source : Présentation investisseurs Chevron

Evolution de la production d’Exxon Mobil dans le bassin Permien – source : Présentation investisseurs Exxon Mobil

Lecture : Les productions issues du Permien dépassent de loin les prévisions de 2017 et 2018, à la fois pour Chevron et Exxon Mobil. Les futures cadences d’extraction demeurent par ailleurs soutenues.

Ces perspectives peuvent paraître à première vue fantaisistes, voire insensées, si on ne tient pas compte des continuels progrès réalisés en ingénierie et en exploration pétrolière, qui réduisent drastiquement les coûts de production. Sur la base des données de Chevron, on parle d’une diminution de l’ordre de 40% entre 2015 et 2018, dynamitant au passage la thèse que les "shale oil" nécessitent un prix du baril élevé pour être rentables. C’est du moins ce que laisse entendre Michael Wirth, CEO de Chevron, qui déclare que les rendements issus du schiste sont les plus élevés du portefeuille de la compagnie. De la même manière, Exxon Mobil avance que ses activités du Permien généreraient un rendement moyen supérieur à 10%, même avec un baril de brut à 35 USD. Au-delà de l’exercice de communication, ces géants pétroliers justifient l’augmentation de leurs dépenses dans les pétroles de schiste, qui demandent, de par des taux de déplétion élevés, des investissements continus.

Mais que faire de tout ce pétrole ?

On pourrait à priori et à juste titre se dire que la montée en puissance du pétrole US sert la volonté d’une autosuffisance énergétique, légitime pour la première économie mondiale. Or, cela revient à complètement ignorer les spécificités des marchés pétroliers en termes de qualité (à lire ici : Pourquoi le Brent est-il plus cher que le WTI ?). Il convient effectivement de rappeler que les pétroles issus des hydrocarbures de schiste sont extrêmement légers et peu soufrés (API > 31.1° pour une teneur en soufre < 0,5%). Le problème survient en aval de la filière, dès lors que les raffineurs doivent réaliser leur "mix produit" pour sortir les produits finis, allant du bitume au diesel.

Sans rentrer dans les détails, ces pétroles très légers doivent impérativement être coupés avec des références de brut plus lourdes pour faire fonctionner les raffineries à plein régime. Dit autrement, les Etats-Unis doivent et devront toujours importer du pétrole, de qualité plus lourde, comme celui de son voisin canadien, issu des sables bitumineux. Dans ce cadre, penser que les Etats-Unis demeurent entièrement autonomes sur le plan énergétique est erroné.

Classification des différentes origines de pétrole par API et taux de soufre – source : EIA

La bonne question consiste plutôt à se demander "que faire de tout ce pétrole léger ?", que les Etats-Unis auront sur les bras. Au risque de saturer le marché américain et d’alimenter les stocks nationaux, les Etats-Unis intensifient leurs efforts à l’exportation.

Evolution historique des exportations américaines de brut – source : EIA

Un recul historique permet de mieux concevoir la révolution que constitue l’essor des pétroles de schiste pour l’économie américaine, qui tend à devenir un exportateur net de produits pétroliers (à lire ici : Les Etats-Unis franchissent un cap vers la puissance énergétique). Au-delà des avancées réalisées pour s’équiper de terminaux pétroliers de haute capacité (et des déconvenues qui s’en sont suivies avec des retards dans de nouvelles infrastructures type pipelines), tout est mis en œuvre pour gagner des parts de marché à l’international.

Une future suprématie américaine sur les marchés pétroliers ?

Les Etats-Unis disposent d’une panoplie d’armes variée, les plus redoutables restant probablement les sanctions US et le lobbying. Globalement, au sein des filières des matières premières, les intérêts géopolitiques et industriels sont grandement liés.

A ce titre, les sanctions américaines ayant pour but d’asphyxier les exportations de brut iranien détruisent de l’offre. Des contrats d’importations sont mis en danger, poussant de nombreux pays à diversifier leurs sources d’approvisionnement. L’Inde, dont les importations de brut proviennent à hauteur de 75% de pays membres de l’OPEP, dont l’Iran, a ainsi signé un contrat annuel avec les Etats-Unis dans le cadre d’accords bilatéraux. De manière similaire, de nombreux Etats, comme la Corée du Sud, accordent une remise sur fret pour les importations de brut non originaire du Moyen-Orient, rendant le pétrole américain plus compétitif.

Bien qu’il soit extrêmement difficile de chiffrer la substitution de pétrole iranien par du pétrole américain, du fait de la confidentialité des contrats d’approvisionnements, on ne peut ignorer la capacité des Etats-Unis à prendre des parts de marché à l’OPEP. Preuve en est, les Etats-Unis exportent désormais du pétrole brut vers plus d'endroits qu'ils n'en importent. Dit autrement, le nombre de destination d'exportation dépasse le nombre de source d'importation de pétrole brut.

Une autre solution pour vendre son pétrole léger consiste à changer les règles du jeu du commerce international. A défaut de détruire l’offre d’un pays concurrent, l’idée demeure ici de remplacer progressivement certains usages du pétrole lourd par du pétrole léger. L’exemple le plus frappant demeure probablement la décision de l’Organisation maritime internationale (IMO) de réduire la teneur maximal en soufre du mazout de 3,5% à 0,5% à partir du premier janvier 2020. Comprenez-ici que l’on part en croisade contre le fioul lourd, au nom d’une lutte qui se veut écologique, mais qui arrange tout de même les intérêts financiers des majors américains qui doivent bien écouler leurs futurs stocks de brut très léger.

Une future suprématie américaine sur les marchés pétroliers ?

Les Etats-Unis disposent d’une panoplie d’armes variée, les plus redoutables restant probablement les sanctions US et le lobbying. Globalement, au sein des filières des matières premières, les intérêts géopolitiques et industriels sont grandement liés.

A ce titre, les sanctions américaines ayant pour but d’asphyxier les exportations de brut iranien détruisent de l’offre. Des contrats d’importations sont mis en danger, poussant de nombreux pays à diversifier leurs sources d’approvisionnement. L’Inde, dont les importations de brut proviennent à hauteur de 75% de pays membres de l’OPEP, dont l’Iran, a ainsi signé un contrat annuel avec les Etats-Unis dans le cadre d’accords bilatéraux. De manière similaire, de nombreux Etats, comme la Corée du Sud, accordent une remise sur fret pour les importations de brut non originaire du Moyen-Orient, rendant le pétrole américain plus compétitif.

Bien qu’il soit extrêmement difficile de chiffrer la substitution de pétrole iranien par du pétrole américain, du fait de la confidentialité des contrats d’approvisionnements, on ne peut ignorer la capacité des Etats-Unis à prendre des parts de marché à l’OPEP. Preuve en est, les Etats-Unis exportent désormais du pétrole brut vers plus d'endroits qu'ils n'en importent. Dit autrement, le nombre de destination d'exportation dépasse le nombre de source d'importation de pétrole brut.

Une autre solution pour vendre son pétrole léger consiste à changer les règles du jeu du commerce international. A défaut de détruire l’offre d’un pays concurrent, l’idée demeure ici de remplacer progressivement certains usages du pétrole lourd par du pétrole léger. L’exemple le plus frappant demeure probablement la décision de l’Organisation maritime internationale (IMO) de réduire la teneur maximal en soufre du mazout de 3,5% à 0,5% à partir du premier janvier 2020. Comprenez-ici que l’on part en croisade contre le fioul lourd, au nom d’une lutte qui se veut écologique, mais qui arrange tout de même les intérêts financiers des majors américains qui doivent bien écouler leurs futurs stocks de brut très léger.

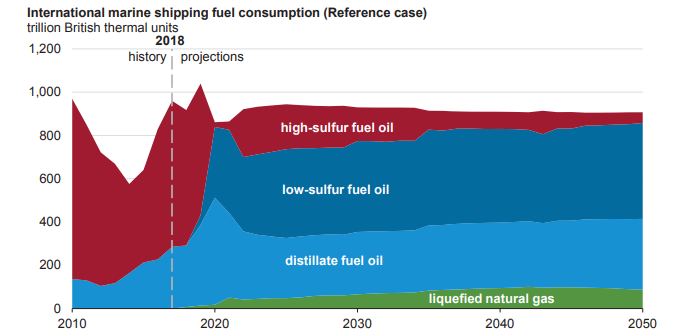

Consommation par type de combustible du transport maritime internationel – source : EIA

Lecture : Une modification profonde prend forme sur le commerce maritime qui consommera une part importante de pétrole léger à partir de 2020.

L’empreinte environnementale du mazout maritime est pourtant connue depuis des décennies, mais la règlementation en faveur des pétroles légers ne s’apprêtent à entrer en vigueur que maintenant, à l’ère des pétroles de schiste américains, une joyeuse coïncidence. A moins que le lobbying actif des groupes pétroliers qui siègent plus ou moins à l’IMO à travers des organisations non gouvernementales comme la Oil Compagnies International Marine Forum n'aient eu leur mot à dire ?

Quid de l’OPEP ?

On l’aura compris, bien que le cartel historique conserve une part de légitimité dans la régulation des cours pétroliers, l’OPEP, dans sa politique de quotas pétroliers, prend le risque de perdre des parts de marché.

L’Organisation a tiré les leçons d’une guerre ouverte sur les prix avec les Etats-Unis en 2014, qui s’est révélée être plus destructrice pour les membres fortement dépendants aux hydrocarbures que les producteurs de schiste américain. La consigne paraît ainsi claire, il s’agit d’entretenir les équilibres budgétaires en soutenant les cours pétroliers. La communication est donc soignée, comme le ferait une banque centrale, afin d’ancrer les anticipations de cours à la hausse.

Cette politique à une limite et non des moindres, celle de tester la capacité des membres de l’OPEP, mais aussi de ses partenaires, à perdre des parts de marché à l’international. Tous les membres ne possèdent pas la même résistance à encaisser ces potentiels "manques à gagner"; ce qui conduira tôt ou tard, comme pour toute entente sur les marchés des matières premières, à ne plus respecter les accords.

Les variables inconnues

Porté essentiellement par la démographie des pays émergents et la constitution d’une classe moyenne mondiale, la consommation de pétrole est vouée à croître dans les prochaines années. Pour autant, le rythme de cette progression suscite des interrogations de la part des agences spécialisées comme l’Agence internationale de l’énergie (AIE), qui évoque régulièrement les conséquences d’un ralentissement de la croissance mondiale sur la demande de brut. Plus concrètement, les craintes sont centrées sur le ralentissement économique de la Chine, pays qui a représenté plus de la moitié de la croissance de la demande de pétrole ces dix dernières années.

La deuxième inconnue soulignée par l’AIE concerne les dépenses d’investissement à plus long terme dans les appareils productifs mondiaux. Ces dernières sont bien évidemment fonction des capacités d’investissement des acteurs pétroliers mais aussi des conditions de financement qui se veulent de plus en plus strictes dans le cadre d’une hausse des taux obligataires. Certains observateurs n’hésitent pas à tirer sur la sonnette d’alarme quant à un futur déséquilibre structurel du marché, qui ne pourrait satisfaire une demande trop importante si rien n’est fait pour stimuler les investissements. Il est bien évidemment trop tôt pour parler de choc pétrolier, d’autant plus si le miracle des pétroles de schiste se réalise, en déjouant une fois de plus, toutes les prévisions.