CAC 40

CAC 40

Si vous voulez suivre en direct les déboires d'Euronext avec les cotations, suivez ce lien.

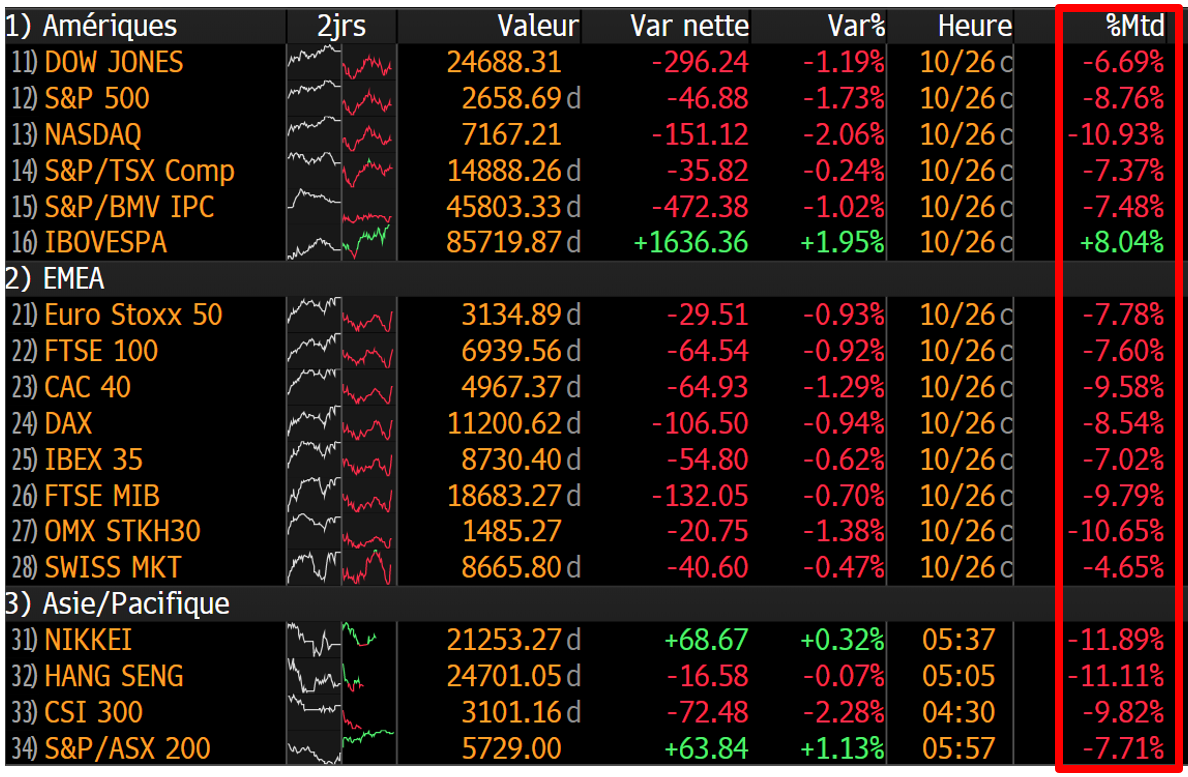

La purge s'est poursuivie vendredi sur les marchés actions, pour un "Octobre Rouge", comme le titrait Patrick Rejaunier dans ces mêmes colonnes pour son point hebdomadaire. La somme des incertitudes qui pesaient sur les places financières s'est concrétisée par la multiplication des résultats mitigés ou les révisions en baisse d'objectif des entreprises. La question que nous posions lundi dernier reste inchangée : est-ce une simple correction des excès récents ou sommes-nous en présence d'un marché baissier plus prononcé ? Les bourses mondiales n'ont plus que trois séances pour tenter d'inverser la tendance d'un mois d'octobre particulièrement éprouvant, qui a vu certains indices perdre plus de 10%. C'est par exemple le cas du Nasdaq américain, aux performances insolentes depuis quelques années, qui subit une sévère correction. Côté CAC40, le passif atteint 9,58%, ce qui classe pour l'instant octobre 2018 parmi les 10% de mois boursiers les plus défavorables depuis la création de l'indice en 1987. Vendredi, nous nous étions livrés à une petite anthologie de ces records, alors que le CAC était au fond du trou (à retrouver ici). Le tableau ci-dessous montre les variations sur le mois d'octobre des principales places (dans l'encadré rouge).

La purge s'est poursuivie vendredi sur les marchés actions, pour un "Octobre Rouge", comme le titrait Patrick Rejaunier dans ces mêmes colonnes pour son point hebdomadaire. La somme des incertitudes qui pesaient sur les places financières s'est concrétisée par la multiplication des résultats mitigés ou les révisions en baisse d'objectif des entreprises. La question que nous posions lundi dernier reste inchangée : est-ce une simple correction des excès récents ou sommes-nous en présence d'un marché baissier plus prononcé ? Les bourses mondiales n'ont plus que trois séances pour tenter d'inverser la tendance d'un mois d'octobre particulièrement éprouvant, qui a vu certains indices perdre plus de 10%. C'est par exemple le cas du Nasdaq américain, aux performances insolentes depuis quelques années, qui subit une sévère correction. Côté CAC40, le passif atteint 9,58%, ce qui classe pour l'instant octobre 2018 parmi les 10% de mois boursiers les plus défavorables depuis la création de l'indice en 1987. Vendredi, nous nous étions livrés à une petite anthologie de ces records, alors que le CAC était au fond du trou (à retrouver ici). Le tableau ci-dessous montre les variations sur le mois d'octobre des principales places (dans l'encadré rouge).

Dans l'encadré, les variations des principaux indices en octobre (Source Bloomberg - Cliquer pour agrandir)

Les principaux événements dont vous entendrez parler ce matin dans l'actualité sont l'élection de Jair Bolsonaro à la présidence brésilienne, la nouvelle alerte électorale pour la coalition au pouvoir en Allemagne (Land de Hesse) et la décision de S&P d'abaisser la perspective d'évolution de la notation souveraine de l'Italie de "stable" à "négative", en conservant toutefois la notation actuelle "BBB". Il sera aussi beaucoup question de la catastrophe aérienne en Indonésie, le crash d'un Boeing B737MAX-8 de Lion Air, avec 188 personnes à bord.

Cette semaine, les publications d'entreprises auront pour têtes d'affiches Facebook, Pfizer, Coca-Cola, BP Plc, L'Oréal et Mastercard (mardi), puis Sanofi mercredi et Apple, Royal Dutch Shell et DowDupont jeudi. Dès ce lundi, les sociétés asiatiques commencent à être nombreuses sur l'agenda (Ping An, Fanuc, China Telecom…), aux côtés de Mondelez, Deutsche Boerse ou Aéroports de Paris pour les Etats-Unis et l'Europe. Pour finir sur une note plus optimiste, les annonces du jour ont bien commencé avec les chiffres solides de HSBC.

Les temps forts économiques du jour

Le calendrier macroéconomique est vierge aujourd'hui. La paire EUR / USD se traite 1,1393 (-,04%), tandis que l'once d'or est stable à 1 232 USD. Le baril perd quelques points à 67,61 USD pour le WTI et 77,59 USD pour le Brent.

Les principaux changements de recommandations

- Goldman Sachs abaisse de 126 à 125 EUR son objectif sur Airbus mais reste acheteur.

- Baader Helvea abaisse de 90 à 63 CHF son objectif sur ams mais reste acheteur.

- Jefferies réduit de 80 à 72 EUR son objectif sur Anheuser Busch Inbev en restant à conserver.

- AlphaValue passe d'acheter à accumuler sur BASF, avec un objectif ajusté à 77,80 EUR.

- Crédit Suisse reste neutre sur BNP Paribas, dont l'objectif recule de 63 à 58 EUR.

- Commerzbank abaisse d'achat à conserver son avis sur HeidelbergCement, dont l'objectif passe de 97 à 59 EUR.

- Crédit Suisse passe de neutre à sousperformance sur Ipsen, avec un objectif ramené de 145 à 114 EUR.

- Baader Helvea abaisse de 130 à 110 EUR son objectif sur Krones, mais reste acheteur.

- JP Morgan rehausse de 47 à 50 CHF son objectif sur LafargeHolcim, en restant neutre.

- HSBC passe d'acheter à conserver sur Mediaset Espana, dont l'objectif passe de 7,80 à 6 EUR.

- Morgan Stanley passe de souspondérer à pondération en ligne sur Neste, revalorisé de 50 à 80 EUR.

- Société Générale reste à conserver sur Seb, dont l'objectif passe de 167 à 154 EUR.

- AlphaValue reste à l'achat sur Seb, avec un objectif ajusté à 163 EUR.

- Société Générale réduit de 62 à 31 EUR son objectif sur Valeo et passe d'acheter à conserver.

- AlphaValue abaisse de 35,50 à 32,40 EUR son objectif sur Valeo mais reste acheteur.

- Crédit Suisse réduit de 51 à 27 EUR son objectif sur Valeo,

L’actualité des sociétés

Kering va racheter jusqu'à 1% de son capital sur un an, dont jusqu'à 0,5% sur les quatre prochains mois. Les prévisions 2018 d'Airbus assombries par les retardes révélés par Rolls-Royce sur les livraisons de réacteurs de l'A330neo. Sword verse un coupon exceptionnel. Allied Universal (Wendel) finalise le rachat d'US Security Associates. Dassault Aviation regrette le choix belge du F-35. Aéroports de Paris, GTT, plusieurs caisses régionales de Crédit Agricole, Traqueur ont publié leurs comptes. S&P ramène la dette de Rémy Cointreau en catégorie d'investissement, à "BBB-".

IBM va racheter Red Hat pour 34 milliards de dollars afin de se renforcer dans les "cloud". HSBC dépasse les attentes au 3ème trimestre. Des fonds de pension britanniques demandent le départ du président de Ryanair, David Bonderman. Un Boeing 737MAX de Lion Air s'écrase peu après le décollage. UBS veut capter la richesse des américains expatriés en Suisse. ABB investit 150 millions de dollars dans une usine en Chine. Novartis et Pfizer vont tester des combos dans la NASH. Le patron de la Deutsche Bank éteint les rumeurs de discussions avec la Commerzbank, dans les colonnes du 'FT'.