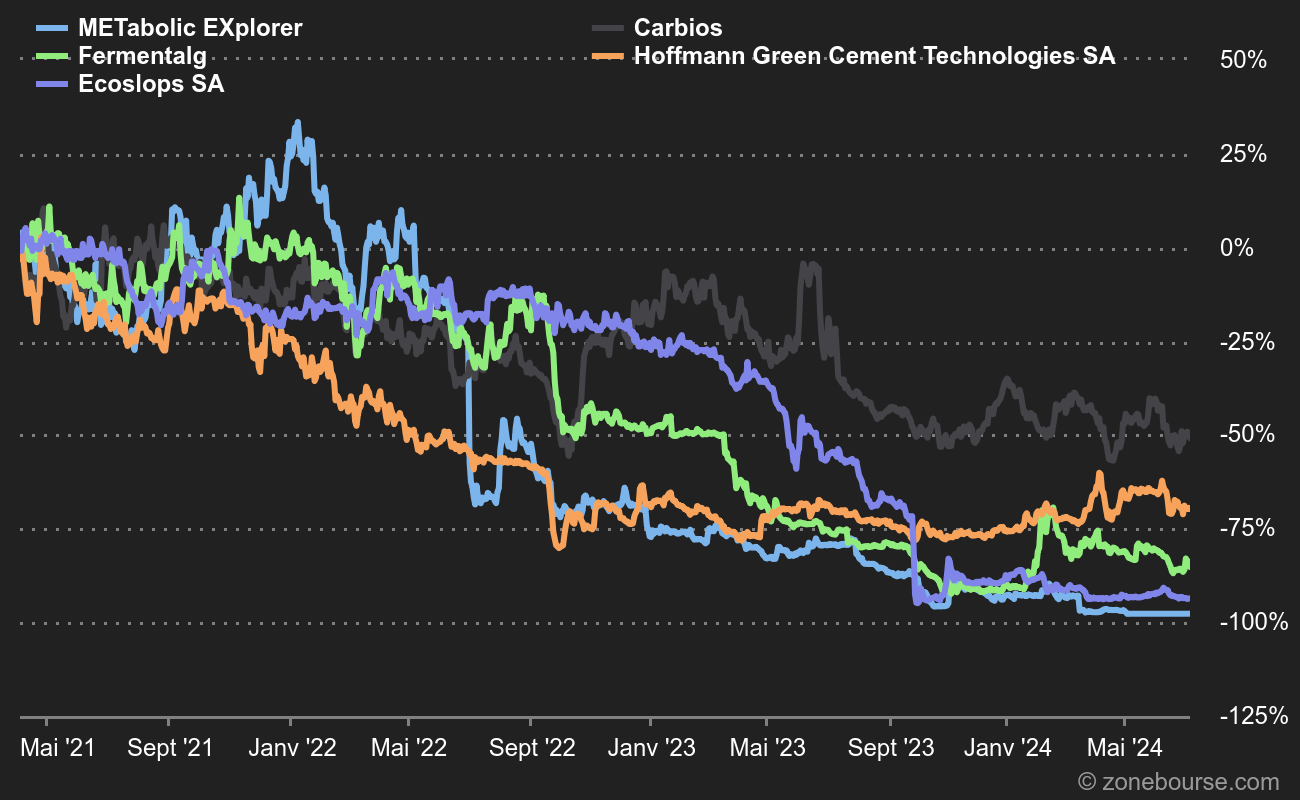

Metabolic Explorer : Haro sur le pétrole (4,205 EUR, 127 M€ de capitalisation, 1 analyste)

Le vétéran du secteur, introduit en bourse en avril 2007, juste avant le pic du marché pré-crise financière. "Il y a vingt ans que nous imaginons un monde sans pétrole. Nous avons 20 ans d'avance". La "punchline" du site internet de Metabolic Explorer annonce la couleur. Pour autant, la vie de l'entreprise clermontoise n'a pas été un long fleuve tranquille ces dernières années, avec plusieurs échecs et des changements de stratégie. Les choses ont pris une tournure plus favorable avec l'abandon du modèle économique fondé sur les licences pour une organisation tournée vers la production en propre, avec une part importante de R&D. Le rachat des activités européennes de production d'acides aminés pour le monde animal du japonais Ajinomoto en début d'année a fait changer la société de dimension. METEX produit désormais des alternatives aux procédés pétrochimiques pour la cosmétique, la nutrition animale et les biomatériaux. Le dossier n'est suivi que par un analyste à l'heure actuelle, qui prévoit les premiers bénéfices en 2022. Le principal enjeu pour la société va être de passer brutalement du statut de jeune pousse en devenir réalisant peu de revenus à un industriel de taille moyenne : le chiffre d'affaires devrait en effet passer de 2 M€ en 2020 à environ 200 M€ dans la nouvelle configuration !

Fermentalg : Algues à tout faire (2,645 EUR, 78 M€ de capitalisation, 2 analystes)

L'entreprise bordelaise propose d'utiliser les microalgues pour remplacer certains besoins industriels. Pour une illustration concrète, elle a développé un colorant alimentaire naturel bleu baptisé "Blue Origin", aux qualités intrinsèques supérieurs aux standards actuels, que le numéro deux mondial des colorants alimentaires DD Williamson est en train de tester avec en ligne de mire les premiers échantillons pré-commerciaux soumis l'année prochaine. Elle travaille aussi avec Suez et d'autres acteurs sur des photo-bioréacteurs algaux pour capturer le CO2. La société a généré 2,2 M€ de chiffres d'affaires en 2020, essentiellement avec son Oméga-3s "vegan", mais espère rapidement monter en puissance. Compte-tenu de son stade de développement, elle fait régulièrement appel au marché pour se financer. Son double positionnement agroalimentaire naturel / capture de CO2 en fait évidemment un client de choix pour les capital-risqueurs soucieux de se positionner sur la thématique de la transition écologique, avant un éventuel basculement sur un modèle économique autofinancé.

Carbios : Le bioplastique, c'est fantastique (43,80 EUR, 486 M€ de capitalisation, 5 analystes)

Au sein du biopôle de Clermont-Ferrand, Carbios est le voisin de Metabolic Explorer. L'entreprise utilise une enzyme qui dépolymérise le plastique PET, rendant possible le recyclage à l'infini de tous les types de déchets PET, même impurs. Carbios est à ce titre un pure-player de l'économie circulaire, au cœur de l'un des enjeux majeurs de la transition écologique, la réutilisation des plastiques. Sa R&D a d'autres fers au feu, mais le procédé de recyclage du plastique est au cœur de son développement. Il vient tout juste de franchir un jalon majeur : Le consortium créé avec L'Oréal, Nestlé, PepsiCo et Suntory vient de produire ses premières bouteilles. Cela ouvre la voie à l'industrialisation du procédé, pour lequel Carbios espère bâtir une première usine d'une capacité de 40 000 tonnes, opérationnelle à l'horizon 2025, après un démonstrateur qui devrait être prêt pour l'automne prochain. Là aussi, une nouvelle phase s'enclenche pour l'entreprise, qui mettra encore quelques années à atteindre la rentabilité. Une présentation vient d'être mise en ligne.

Ecoslops : Du circulaire avec des fonds de cuves (10,50 EUR, 48 M€ de capitalisation, 2 analystes).

La société a mis au point un procédé pour récupérer les résidus pétroliers maritimes, les "slops" et autres "sludges" et les transformer en carburant et en bitume. Là encore, l'entreprise est au cœur de l'économie circulaire et de la réutilisation. Une première unité de transformation est opérationnelle au Portugal. D'autres sont en projet à Marseille, à Anvers et dans la zone du canal de Suez. Ecoslops propose aussi un système de recyclage des huiles de vidange, dont un premier exemplaire a été vendu en Afrique et qui fait l'objet de trois lettres d'intention. Le chiffre d'affaires 2020 a été lourdement affecté par le gel des échanges occasionné par la pandémie, retardant le cheminement de la société vers la rentabilité, qui pourrait être atteinte en 2022. La dette est relativement élevée, contrepartie des investissements nécessaires aux installations de transformation. Le positionnement d'Ecoslops place l'entreprise en bonne position comme interlocuteur de gros industriels qui cherchent à améliorer leur empreinte environnementale.

Hoffmann Green Cement : Le ciment sans le clinker (27,20 EUR, 371 M€ de capitalisation, 2 analystes).

L'industrie du ciment est l'une des plus émettrices de CO2 de la planète, à cause de son procédé de fabrication. Le ciment est produit à partir de clinker broyé, un produit du calcaire chauffé à très haute température pendant 18 heures. Hoffmann Green Cement propose de produire du ciment sans clinker, grâce à un procédé d’activation à froid. Le management revendique une division par cinq des émissions de CO2 par rapport au ciment classique (dit ciment Portland). Il espère prendre 3% du marché hexagonal de la construction d'ici 2025. Pour l'instant, l'outil est en train de se mettre en place et les volumes écoulés sont faibles : 1775 tonnes en 2020 et un objectif de 20 000 tonnes cette année. En 2025/2026, ce total atteindra 550 000 tonnes via trois sites de production en France. L'Ebitda est attendu dans le vert en 2022 et le résultat opérationnel en 2023. Si le management respecte sa feuille de route, l'entreprise génèrera en 2020 plus de 120 M€ de revenus et plus de 40% de marge d'EBITDA.

Ces cinq acteurs présentent des caractéristiques différentes. On l'aura compris, Metabolic Explorer est avant tout confronté à un défi opérationnel de gestion d'un changement de taille avec le petit poisson qui doit intégrer le gros. Carbios est dans une dynamique très positive avec des partenaires forts, mais il lui faut les convaincre que son procédé encore coûteux peut s'adapter à la consommation de masse, après avoir démontré sa faisabilité industrielle. Concernant Hoffmann Green Cement, on a envie de dire que si tout se déroule sans accroc au niveau industriel, commercial et de qualité de produit, l'histoire a l'air belle. Enfin, Ecoslops et Fermentalg sont des acteurs de niche dont les technologies sont en ballotage favorable, qui doivent encore franchir un cap pour s'imposer. Un dernier mot sur le suivi dont bénéficient ces entreprises : les anticipations 2021, 2022 et 2023 sont basées sur les attentes d'un nombre très restreint d'analystes (hormis sur Carbios). Elles sont donc à considérer avec prudence, non que le travail de ces professionnels ne soit pas qualitatif, mais parce qu'une pluralité de points de vue réduit les risques d'erreurs.