La notation crédit fait toujours partie intégrante du paysage financier, en dépit de l'incendie des subprimes que l'industrie a contribué à attiser. Dix ans et de profondes réformes plus tard, elle reste le principal étalon de la solidité financière d'un émetteur. Mais de quoi parle-t-on au juste ? Ce n'est ni plus ni moins qu'une mesure synthétique du risque que représente un emprunteur pour un créancier. Un peu comme le verdict rendu par une banque sur un dossier de prêt immobilier : si le demandeur rentre dans les critères, il obtiendra ses fonds. Surtout, il les paiera plus ou moins cher selon le degré de sécurité qu'il offre.

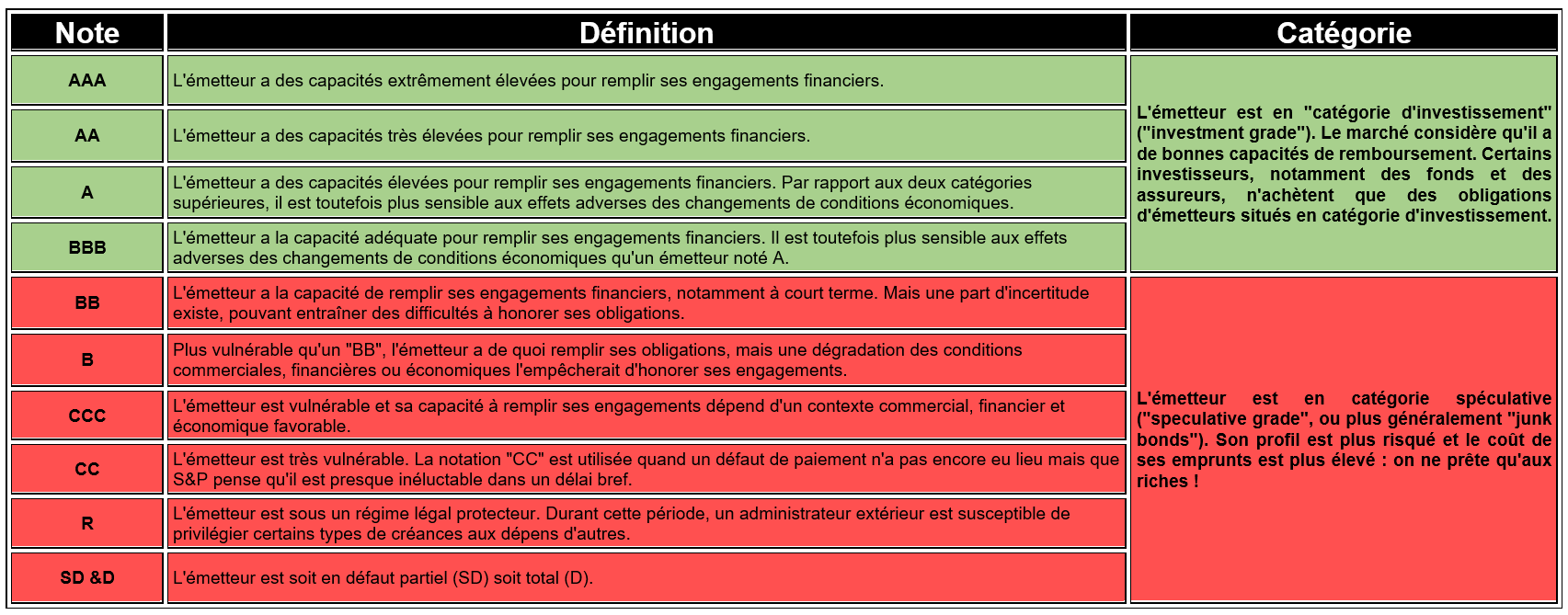

Les agences spécialisées ont mis en place des critères complexes pour déterminer le degré de solvabilité d'un émetteur, que ce soit une entreprise, une collectivité ou un pays. Pour simplifier la lecture, un système de code a été mis en place. Penchons-nous sur l'échelle créée par la plus connue des agences, Standard & Poor's. Le tableau ci-dessous résume les principales caractéristiques de chaque catégorie de notation. Les autres agences, Moody's et Fitch notamment, utilisent un système qui diffère légèrement, mais les grands ensembles sont communs. Globalement, plus un émetteur est haut dans le tableau moins il paiera cher son argent. Plus on descend dans l'échelle, plus le coût de la dette enfle. Si un émetteur est trop bas, il court même le risque de ne plus trouver de financement, même en payant le prix fort.

Cliquer pour agrandir

La note la plus utilisée dans les médias est celle d'émetteur long terme, mais sachez qu'il en existe plusieurs autres, toujours corrélées entre elles. Pour affiner le classement entre émetteurs, les agences utilisent aussi des "+" et des "–", à partir de la note "AA". Ainsi un émetteur noté "AA+" sera très proche de la catégorie reine, "AAA". Il sera toutefois mieux noté qu'un "AA" et a fortiori qu'un "AA- ou un "BBB+". Vous suivez toujours ? En plus de cette note d'émetteur, les agences donnent une tendance sur l'évolution de la solidité financière à moyen terme. La perspective de la note est ainsi "positive" (elle est susceptible de monter à moyen terme), "stable" (elle devrait rester inchangée) ou "négative" (il y a des risques pour qu'elle baisse à terme). Quand des événements majeurs se produisent dans la vie d'un émetteur ou dans son secteur, l'agence a aussi la possibilité de placer la note "sous surveillance", ce qui implique qu'elle a de bonnes chances de bouger à court terme.

Les "AAA" ne courent plus les rues

Restons avec S&P et intéressons-nous aux notations dites souveraines. Ce sont celles qui sont assignées aux Etats. Elles ont une importance majeure car elles sont l'un des déterminants des coûts d'emprunt d'un pays. Si vous êtes le ministre du budget australien, votre "AAA" vous donnera accès à des taux très intéressants pour émettre de la dette. Plus intéressants en tout cas que ceux auxquels peut prétendre votre homologue du Salvador avec son "CCC+". Les notes souveraines conditionnent également beaucoup d'autres catégories d'emprunt, par exemple ceux des agences liées à l'Etat ou de certaines entreprises publiques. En date du 21 septembre 2018, S&P note 11 pays "AAA" (Australie, Canada, Danemark, Allemagne, Pays-Bas, Suède, Norvège, Singapour, Suisse, Liechtenstein et Luxembourg). Moody's en a 12 (les mêmes que S&P, plus la Nouvelle-Zélande et les Etats-Unis et moins le Liechtenstein, non suivi). Fitch en recense 11 également (les mêmes que S&P plus les Etats-Unis, moins le Liechtenstein, non suivi).

Pour les entreprises, le principe est à peu près identique : mieux la société est notée, plus elle bénéficiera de conditions d'accès à l'emprunt intéressantes, selon le bon vieux principe qu'on ne prête qu'aux riches. L'émetteur corporate privé hors financières le mieux noté en France est Sanofi, qui bénéficie d'un "AA", devant quatre dossiers affichant "A+ : Airbus, Aéroports de Paris, LVMH et Total. A l'échelle mondiale, il n'y a plus que deux dossiers occidentaux qui bénéficient d'un "AAA" chez S&P : les américains Johnson & Johnson et Microsoft.