Performances annuelles du fonds Advanced Small Caps Euro IC sur 5 ans au 11/3/2023 (source : Quantalys)

Les performances passées ne sont pas un indicateur fiable des performances futures. L’OPCVM présente notamment un risque de perte en capital.

Marion Casal, pouvez-vous nous présenter votre équipe de gestion ainsi que le profil de votre fonds small caps ?

"Montpensier est une société de gestion entrepreneurial reprise il y a près de vingt ans par Guillaume Dard. Nous gérons un peu plus de 3.5 milliards d’euros essentiellement investis sur les actions européennes et les obligations convertibles. Notre fonds phare, Best Business Models SRI, totalise près d’un milliard d’euros investi sur les grandes et moyennes valeurs de la zone €uro. La philosophie commune d’investissement de nos fonds est d’identifier des sociétés qui susceptibles de générer de la croissance bénéficiaire sur le long terme. C’est naturellement que nous avons décliné cette démarche dans l’univers des petites valeurs en lançant le fonds Quadrator SRI en 2007 puis Advanced Small Caps Euro fin 2017. Ce dernier investigue l’univers des plus petites capitalisations de la zone Euro, il est éligible au PEA PME, une capitalisation médiane de l’ordre de 800/900 M€ et un SRI de 4. Les 10 M€ d’encours actuels sont investis dans 40 à 50 lignes moyennant une pondération minimum de 1% pour avoir un impact significatif sur la performance globale du portefeuille. Nous assurons la gestion de façon collégiale avec Olivier de Royère. Nous étudions les entreprises et réalisons nos propres prévisionnels de résultat sachant que notre portefeuille tourne peu, de l’ordre de 25% tous les ans. Certaines lignes sont présentes depuis la création du fonds, à l’image de Nexus, Sesa ou encore Robertet."

Les valeurs citées sont susceptibles de ne plus figurer dans les portefeuilles des OPCVM gérés par Montpensier Finance, et ne constituent en aucun cas une recommandation d’investissement ou de désinvestissement.Les opinions émises peuvent être modifiées sans préavis. Elles ne constituent ni une offre d’achat, ni une proposition de vente, ni un conseil en investissement.

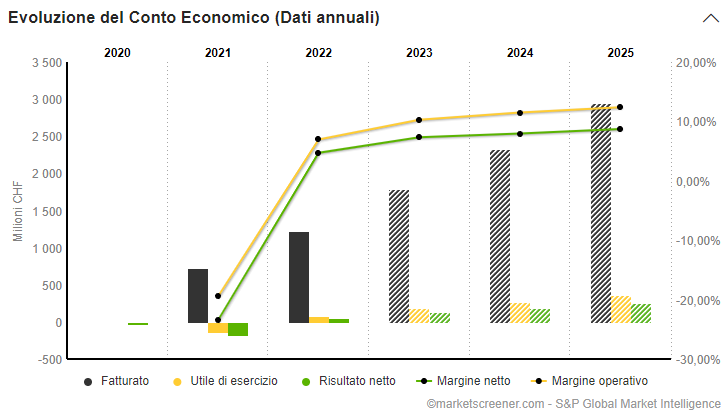

Profil du fonds Advanced Small Caps Euro à fin janvier (source : Montpensier Finance)

Comment sélectionnez-vous les valeurs du portefeuille ? Vous évoquez 4 thématiques vecteurs de croissance sur le long terme. Quelle proportion de la cote répond à ces thématiques ?

"Nous avons identifié quatre thématiques porteuses, c’est-à-dire offrant une croissance durablement supérieure à celle du PIB. Le thème « Better Life » car les individus veulent améliorer leur bien-être et leur santé tout au long de la vie, le thème « Lifestyle » car connectés en permanence, les consommateurs adoptent rapidement des nouvelles tendances et comportement sociétaux, « Smart Resources » compte tenu de l’urgence du développement durable impose une transformation dans la gestion des ressources énergétiques et environnementales, et enfin et c’est le plus important, « Digital Impact » pour investir dans les gagnants de la transformation numérique dans les services et l’industrie. Sur un univers d’investissement de 2000 à 3000 valeurs, seul un tiers répond à au moins une de nos quatre thématiques. L’objectif est, sur chaque thématique, de sélectionner des acteurs bien positionnés."

La conséquence de cette démarche n’est-elle pas d’acheter cher des valeurs à la mode ?

"Nous exigeons systématiquement un certain potentiel de revalorisation d’au moins 15% pour acheter un titre. Nous n’achetons pas forcément des sociétés à forts multiples car certaines valeurs de consommation ou d’industrie cyclique passent par des phases de faible valorisation quand bien même elles bénéficient d’une croissance structurelle."

Cette approche favorise une détention longue des titres en portefeuille. Qu’est ce qui vous fait vendre un titre ?

"Une valorisation trop élevée, l’atteinte de notre objectif de cours possibilité de revoir à la hausse nos estimations. Les mauvaises nouvelles également, comme une controverse ou un trou d’air sur les chiffres avec un délai de recovery trop long qui remet en cause notre cas d’investissement. Si nous jugeons au contraire qu’il s’agit d’un simple accident de parcours, cela peut nous donner l’occasion de renforcer notre position."

Comment réagissez-vous à la crise bancaire actuelle ?

"Cela n’a pas impacté nos décisions de gestion. Notre réflexion reste concentrée sur l’impact macroéconomique de cette actualité car nous n’avons aucune exposition aux sociétés financières, et sur les besoins de financement et les niveaux d’endettement des sociétés en portefeuille. Nous avons une très bonne visibilité sur ce point avec une absence d’échéance critique avant 2025. La société la plus endettée du portefeuille est Solaria, acteur espagnol positionné sur des fermes solaires largement financées par l’endettement mais à taux majoritairement fixes et qui dispose d’une forte visibilité des ses résultats futurs grâce à des contrats long terme signés avec des clients."

Le fonds surperforme dans les phases haussières et baissières (Source : Quantalys à fin février 2023)

Les performances passées ne sont pas un indicateur fiable des performances futures. L’OPCVM présente notamment un risque de perte en capital.

Quels sont vos derniers arbitrages dans le portefeuille ?

"Nous avons entré le fournisseur de tissu italien Gentili Mosconi peu après son introduction en Bourse. Sa dynamique d’activité épouse celle des grands acteurs du luxe à laquelle viendront s’ajouter un relais de croissance important sur le mobilier et un réel potentiel de croissance externe afin d’intégrer la chaîne de valeur. En France, nous avons entré Quadient pour le potentiel de ses deux métiers en croissance, les logiciels et les consignes, sachant que le métier historique fait preuve de résilience, ce qui apporte de la stabilité au portefeuille."

Pouvez-vous nous présenter une de vos plus fortes convictions du moment ? Quel est son point faible ou la menace à surveiller ?

"Je choisis Intercos, une introduction en Bourse italienne qui remonte à 2021. Il s’agit d’un sous-traitant des acteurs de la cosmétique et de la beauté, qu’ils soient très gros pour gagner du temps ou inexistant sur ce marché car ils n’ont aucune compétence en la matière. Intercos assure pour ses clients la recherche, le développement et la production. Le marché de la beauté est un marché en croissance régulière d’au moins 6% l’an grâce aux tendances démographiques, l’émergence de la classe moyenne dans les pays émergents et l’augmentation du nombre de nouveaux acteurs. Vient s’ajouter un potentiel de croissance annuelle de 2% lié à la tendance à l’externalisation sur le segment de la beauté continue : rapidité de mise sur le marché, besoin de capacité de production pour les nouveaux acteurs, faculté d’innovation, etc. Déjà en avance sur ses projections données lors de l’IPO, Intercos devrait ainsi afficher dans les prochaines années une croissance de ses ventes de 8% tout en continuant d’améliorer sa rentabilité, le tout pour une valorisation relativement raisonnable de 11x l’Ebitda. Point de vigilance toutefois, la concentration des plus gros clients : même si le groupe travaille avec 680 clients les 10 plus importants clients représentent 50% des ventes du groupe".

Les valeurs citées sont susceptibles de ne plus figurer dans les portefeuilles des OPCVM gérés par Montpensier Finance, et ne constituent en aucun cas une recommandation d’investissement ou de désinvestissement.Les opinions émises peuvent être modifiées sans préavis. Elles ne constituent ni une offre d’achat, ni une proposition de vente, ni un conseil en investissement.