Les analystes qui couvrent Amazon et dont le métier est de suivre et d’anticiper l’évolution de l’activité et des marges de la société continuent d’être optimistes pour les prochaines années. La croissance devrait selon eux perdurer et les marges s’améliorer si l’on en croit le consensus Thomson Reuters.

Néanmoins, si l’on s’intéresse de plus près à l’évolution de leurs estimations au cours des 12 derniers mois, une nouvelle information apparaît.

| Evolution des anticipations de CA sur les 12 derniers mois | Evolution des anticipations de Résultat sur les 12 derniers mois |

.png) | .png) |

Si les estimations de chiffre d’affaires sont restées pratiquement les mêmes au cours des 12 derniers mois, les estimations de rentabilité sont, de leur côté en chute libre, et ce, de manière régulière et pour les deux prochaines années. Les analystes revoient de manière récurrente leurs estimations à la baisse. Par exemple, en octobre 2013, les analystes attendaient un résultat par action de 6 dollars pour l’année 2015, contre 2 dollars désormais. La société a un problème de marge.

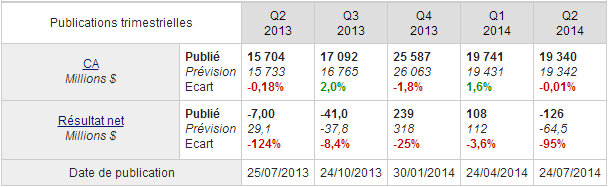

Ce problème est d’autant plus important que lors des 5 dernières publications trimestrielles, Amazon a publié des résultats largement inférieurs aux estimations en termes de profitabilité. Les analystes ont donc tendance à surestimer la rentabilité de la société, quand bien même ils révisent à la baisse leurs estimations. Cela confirme voire renforce le problème.

Manifestement, la société suit une stratégie de conquête de parts de marché et de diversification avec le lancement récent d’une tablette, d’un téléphone ou d'un abonnement « E-book» donnant accès à une quantité incroyable de livres, le tout pour un abonnement à prix fixe. Cette stratégie s’opère au détriment de sa rentabilité avec probablement une forme de dumping sur certaines activités afin aussi d'affaiblir la concurrence.

Compte tenu de ces éléments, on peut se demander maintenant combien vaut la société Amazon en bourse.

Et bien, sur la base d’une amélioration des marges pour 2015 (qui n’est donc pas gagnée), la société vaut actuellement 155 fois les résultats attendus pour 2015. C’est énorme. En termes de valeur d’entreprise, c’est-à-dire la capitalisation de la société moins sa trésorerie (qui n’est toutefois pas pléthorique), la société vaut actuellement 1.56 fois son chiffre d’affaires 2014.

A titre de comparaison, Carrefour se paye en valeur d'entreprise 0.34 fois son chiffre d’affaires et Wal-Mart, le leader mondial de la grande distribution, 0.6 fois. Ces sociétés n’affichent pas les mêmes taux de croissance mais elles, elles gagnent de l’argent et ne sont pas dans le collimateur des autorités européennes pour « sur-optimisation » fiscale.

Acheter des actions Amazon aujourd’hui c’est payer très cher un maintien de la croissance et une remontée très importante des marges, dans longtemps. Bon courage et bonne chance à ces investisseurs, de notre côté, nous pensons qu’il y a beaucoup, beaucoup mieux à faire…

Si vous voulez connaître les sociétés européennes et américaines dans lesquelles nous investissons et plaçons notre trésorerie, c'est très simple, abonnez-vous à notre portefeuille Europe ou à notre portefeuille International. Nous vous donnerons accès en totale transparence à nos comptes et à nos différentes positions et vous serez alerté par email lors de nos prochaines décisions d'investissement. Depuis 2001, les performances sont au rendez-vous.