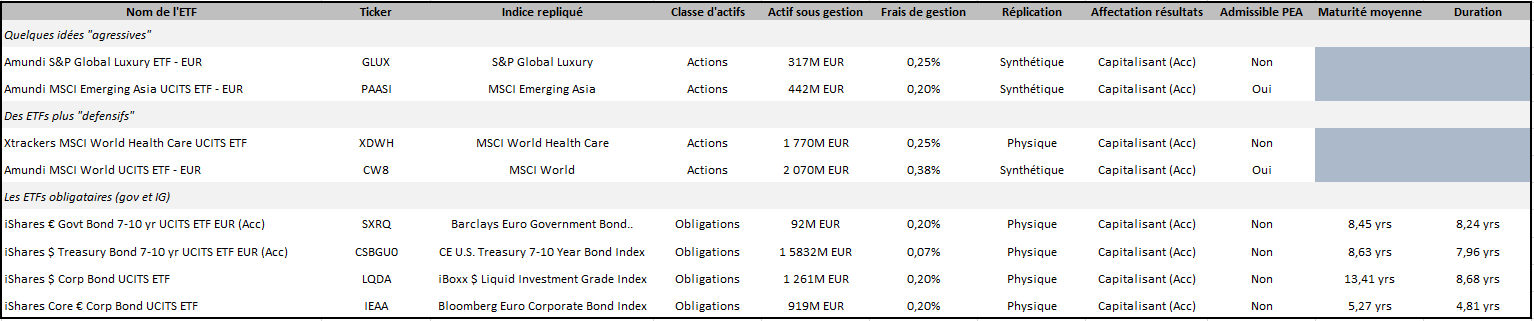

J’ai fait le choix de vous présenter quelques ETFs qui me semblent intéressants au vu de la situation actuelle. Parmi eux, des fonds que je considère agressifs, d’autres qui me semblent correspondre à un profil plus défensif, ainsi que des fonds obligataires en guise de dessert car j’estime que la stratégie 60/40 (qui n’a pas eu énormément de succès ces dernières années) doit être de nouveau considérée par l’investisseur particulier.

Amundi S&P Global Luxury UCITS ETF - EUR

LVMH, Kering, Hermès ? Laquelle privilégier lorsque le repli simultané de ces valeurs laisse entrevoir des opportunités pour l’investisseur long terme ? Le secteur du luxe est certainement l’un de ceux les mieux positionnés pour profiter d’un éventuel regain de dynamisme des marchés : entre pricing power, rentabilité opérationnelle et financière, solidité du bilan, coût d'endettement ultra-compétitif, exposition aux marchés émergents et aux devises étrangères, ces entreprises cochent beaucoup de cases. Cela me conforte dans l’idée que, ralentissement économique ou reprise, le potentiel de baisse reste bien plus faible que celui de hausse.

L’indice S&P Global Luxury Index contient 80 entreprises dont l’activité consiste à produire et/ou distribuer des produits de luxe. Parmi elles, on retrouve les chouchoutes des investisseurs français que je citais dans le paragraphe précédent, accompagnées des autres mastodontes du secteur (Compagnie Financière Richemont, The Estée Lauder Companies…), des géants de l’alcool (Diageo, Pernod Ricard) mais aussi des entreprises américaines (Tesla, Nike) qui affichent des niveaux de valorisation dignes de fabricants de produits rares, très demandés et exclusifs.

Le rendement annualisé de l’indice sur les 10 dernières années s’établit à 11.78%.

Petit bémol, les choix de réplication de cet indice sont limités. Amundi propose un ETF synthétique avec des frais courants annuels s’élevant à 0.25%. Du fait de la méthode de réplication, le fond présente un écart de performance cumulé significatif de -5.66% sur les 5 dernières années. L’ETF n’est pas admissible au PEA et présente un encours approchant 320 M€.

Amundi ETF PEA MSCI Emerging Asia UCITS ETF - EUR

S’il existe bien un ETF qui me semble idéal pour construire une ligne alternative dans son portefeuille, c’est celui-ci ! MSCI Emerging Asia est un indice qui met en avant les marchés actions chinois, taiwanais, indiens et sud-coréen. Il comprend 1162 entreprises dont TSMC, Tencent, Samsung Electronics, Alibaba, Meituan, Reliance, Infosys et bien d’autres stars de la bourse asiatique.

Exposition intéressante, notamment dans la dynamique actuelle : fin du lockdown en Chine et anticipation d’une entente pour l’allègement des taxes douanières sur l’importation de produits chinois aux Etats-Unis.

En 2022, la contribution de la Chine dans la croissance économique mondiale est attendue à un niveau bien moins important que dans les années précédentes (la politique zéro-covid et la difficulté pour les entreprises de répercuter la hausse de leurs coûts sur leurs clients sont les principales raisons à cela), pour autant, cela ne remet pas en cause le dynamisme de cette région pour les années à venir.

En revanche, il est nécessaire de souligner les risques relatifs à ce type d’investissement, notamment la confiance des investisseurs quant à la qualité des audits conduits dans cette région du globe ainsi que les tensions géopolitiques entre l’orient et l’occident, qui se matérialisent autour de la question de Taiwan.

Pour répliquer cet indice qui connaît un rendement annualisé de 8.93% sur les 10 dernières années, rien de mieux que l’ETF d’Amundi (le fameux PAASI), admissible au PEA et avec un encours sous gestion approchant 440 M€. Les frais courants s’élèvent à 0.2% et la méthode de réplication est synthétique sans pour autant créer un écart de performance trop significatif.

Xtrackers MSCI World Health Care UCITS ETF

Pour les amateurs de stratégies défensives, l’indice MSCI World Health Care est le choix idéal. Ils regroupent les grandes et moyennes capitalisations du secteur de la santé dans 23 pays développés pour un total de 153 constituants. J&J, UNH, Pfizer, Roche et Merck sont parmi les 10 composantes les plus importantes.

Choisir de donner plus de poids au secteur de la santé dans ces périodes troublées semble être un choix pertinent. Les valeurs du secteur bénéficient d’une meilleure visibilité que les autres business, i.e. une meilleure récurrence des résultats en période de crise.

Investir dans les mastodontes de la santé, c’est également surfer sur plusieurs megatrends : le vieillissement de la population, le bien-être, le paraître, la technologie… Sans compter le fait que ces entreprises s’adressent à un marché mondial et qu’il existe une volonté commune (financière pour les lobbys) de rendre les soins de base accessibles à tous.

Aucun des ETFs répliquant cet indice n’est à ce jour admissible au PEA, ce n’est pas pour autant que l’investisseur particulier doit l’éliminer de sa sélection. Historiquement, l’indice surperforme d’ailleurs le légendaire MSCI World. L’ETF Xtrackers, avec ses 1.8 Md$ d’encours et 0.25% de frais de gestion est le plus pertinent. Il présente d’ailleurs l’avantage de suivre une réplication physique. Si votre broker ne vous permet pas d’ajouter celui-ci à votre compte-titres, choisissez l’ETF à réplication synthétique : Lyxor MSCI World Health Care TR UCITS ETF – Acc (EUR), ses 800 M€ d’encours et 0.3% frais de gestion.

Amundi MSCI World UCITS ETF EUR

L’indice MSCI world représente l’évolution d’une vaste sélection de moyennes et grandes capitalisations dans 23 pays développés. Avec 1555 constituants, l’indice couvre environ 85% de la capitalisation boursière ajustée du flottant dans chaque pays. L’indice a été construit pour être facile à répliquer en dépit du nombre d’entreprises qu’il comprend et c’est en grande partie cette stratégie qui a fait son succès. Comme la grande majorité des indices, il est pondéré selon la capitalisation, c’est donc sans surprise que l’on retrouve les plus grandes entreprises du monde dans les constituants principaux (Apple, Microsoft, Amazon, Alphabet, Tesla, J&J, UNH, Nvidia, Meta…).

Au coude à coude avec son grand frère le MSCI ACWI (qui contient plus de 2900 constituants répartis dans 23 pays développés et 24 pays émergents), MSCI World présente un rendement annualisé de 11.06% pour un ratio de sharpe de 0.8 si l’on s’en tient au factsheet de MSCI sur les 10 dernières années.

Pour répliquer cet indice, deux ETFs admissibles au PEA sont adaptés : celui de Lyxor et celui de Amundi. Les différences principales entre les deux sont les frais courants et la valeur liquidative. Celui de Lyxor est plus cher en frais mais présente une valeur liquidative plus faible, ce qui permet de renforcer ces positions plus régulièrement (parfaitement adapté pour une stratégie DCA).

Un peu d’obligataire pour le dessert

Cette année, nous traversons un contexte assez particulier : marchés obligataires et actions chutent simultanément. Les actions semblent de plus en plus attractives car elles s’échangent sur des ratios de valorisation de plus en plus faibles. Dans un même temps, les rendements des obligations augmentent exponentiellement à mesure que les inquiétudes vis-à-vis d’une potentielle entrée en phase de récession s’intensifient. Le rendement des obligations gouvernementales US à 10 ans (le taux sans risque de référence mondiale) s’élève aujourd’hui au-dessus de 3%, le risque de défaillance des entreprises augmente, ce qui se matérialise par des spread crédits (différence entre le taux sans risque et le coût de financement des entreprises sur le marché obligataire) qui s’élargissent.

Les gérants se mettent donc à considérer les opportunités sur les deux marchés et la question est de savoir sur lequel des deux les institutionnels vont se jeter en premier. C’est d’ailleurs pour cette raison qu’un investisseur particulier doit désormais garder un œil sur les rendements obligataires même s’il s’intéresse d’ordinaire au marché actions. Une chute des spread-crédits serait révélatrice de perspectives plus chaleureuses pour l’économie de manière générale. Selon moi, aucun rebond du marché actions ne sera pris au sérieux tant que les rendements obligataires continueront leur ascension vertigineuse.

Pour les investisseurs qui ne veulent pas choisir, s’orienter vers une composition 60/40 peut-être un choix intelligent. Cependant, il faut rester prudent sur les obligations même si celles-ci gagnent en intérêt dans le contexte décrit ci-dessus (remontée des taux directeurs + élargissement des spread-crédits). Rester prudent, c’est se concentrer sur la qualité, c’est-à-dire privilégier les obligations gouvernementales des économies développées et ne pas chercher plus de risque que la catégorie Investment Grade (IG) pour les obligations d’entreprises.

Le bémol, c’est qu’il est relativement difficile de trouver des ETFs obligataires qui répondent exactement à nos besoins. Par exemple, si vous souhaitez vous exposer simultanément aux obligations d’entreprises IG en zone euro et aux US, vous serez contraints de le faire via deux ETFs distincts. Il faut ensuite s’interroger sur le risque de change, l’un sera coté en $, l’autre en €, cela peut vous convenir mais d’autres investisseurs peuvent être à la recherche d’une exposition en $ uniquement. A ce moment, il est nécessaire de couvrir la position en €.

Chose importante à savoir : un ETF obligataire est généralement concentré sur des obligations de maturité équivalente (1-3y, 3-5y, 7-10y etc.). Dans la fiche descriptive d’un ETF obligataire 7-10 ans, on s’attend à trouver une maturité moyenne pondérée comprise dans ce range, elle sera en réalité très proche de 8,5 ans et le gestionnaire devra acheter et vendre des obligations lorsque cela est nécessaire pour conserver la maturité moyenne à ce niveau. La duration du portefeuille sera quant à elle logiquement inférieure à la maturité moyenne. A titre d’exemple pour l’ETF iShares 5-10 Year Investment Grade Corporate Bond ETF, la maturité moyenne pondérée s’établit à 7,62 ans et la duration est de 6,28 ans.

Plus la duration d’une obligation ou d’un portefeuille d’obligations est élevée, plus la NAV (Net Asset Value) du portefeuille sera sensible à la variation des taux d’intérêts. De ce fait, si vous êtes convaincus que les rendements des obligations vont se normaliser et que le prix des obligations anciennement émises va reprendre des couleurs, vous préférerez un portefeuille d’obligations long terme qui a une duration élevée à un portefeuille d’obligations court terme présentant une duration plus faible. Si vous estimez que les marchés n’intègrent toujours pas l’ensemble du programme de remontée de taux, retardez votre investissement ou diminuez votre risque en choisissant un portefeuille avec une duration plus faible. Certains voient la duration comme un effet de levier, cette logique est susceptible de vous aider.

Vous trouverez ci-dessous les caractéristiques d’une liste de 4 ETFs obligataires qui me semblent intéressants :

- iShares € Govt Bond 7-10 yr UCITS ETF EUR (Acc) pour s’exposer aux obligations gouvernementales de la zone euro (notation crédit allant de AAA à BBB ou Baa2). Duration = 8.24 yrs, maturité moyenne pondérée = 8.45 yrs. Utilisation des revenus : accumulation. Frais courants =0.2%.

- iShares $ Treasury Bond 7-10 yr UCITS ETF EUR (Acc) pour s’exposer aux obligations gouvernementales US. Duration = 7.96 yrs, Maturité moyenne pondérée = 8.63 yrs. Utilisation des revenus : accumulation. Frais courants =0.07%.

- iShares $ Corp Bond UCITS ETF pour s’exposer aux obligations d’entreprises américaines (notation crédit allant de AAA à Baa2). Duration = 8.68 yrs. Maturité moyenne pondérée = 13.41 yrs. Utilisation des revenus : accumulation. Frais courants =0.2%.

- iShares Core € Corp Bond UCITS ETF pour s’exposer aux obligations d’entreprises européennes (notation crédit allant de AAA à BBB ou Baa2). Duration = 4.83 yrs. Maturité moyenne pondérée = 5.28 yrs. Utilisation des revenus : accumulation. Frais courants = 0.2%.