La prochaine révision de la composition du CAC se fera ce jeudi 7 juin, Hermès pourrait intégrer l’indice.

Le CAC 40 (Cotation Assistée en Continu) est l'indice phare de la Bourse de Paris. Il a été créé avec une valeur de base 1000 le 31 décembre 1987. Sa composition est revue chaque trimestre par un comité d'experts et se base sur deux critères : le capital flottant et le montant des capitaux échangés sur l'année écoulée. La valeur du CAC 40 se calcule à partir de la moyenne des cours de chaque société, pondérée en fonction de la place de chacune des entreprises dans l'économie. Une même entité ne peut cependant représenter plus de quinze pour cent de la composition de l'indice.

Code ISIN : FR0003500008 - Mnémo : PX1

Cliquez ici pour découvrir la composition actuelle de l’indice.

La différence entre le CAC40 et le CAC40 GR

Le CAC40 GR (pour « Gross Return ») est composé des quarante sociétés de l’indice CAC40 classique, mais se distingue de ce dernier car les dividendes versés sont réinvestis en action. Qu’est-ce que cela signifie concrètement ? Cela veut dire que les actionnaires des sociétés composants le CAC40 qui empochent les dividendes versés par les entreprises, réinvestissent ce cash en rachetant des actions de la société qui lui a versé les dividendes. Il existe encore une troisième version de l’indice parisien, le CAC40 NR (pour « Net Return »). Il s’agit de l’indice CAC 40 dividendes réinvestis nets, soit déduits des frais et taxes relatifs aux dividendes.

Code ISIN : QS0011131834 – Mnémo : PX1GR

Code ISIN : QS0011131826 – Mnémo : PX1NR

Source : Bloomberg

Composition de l’indice CAC40

Les dix premières positions du CAC40, au 04/06/2018, sont les suivantes :

Les dix premières positions du CAC40, au 04/06/2018, sont les suivantes :

.png)

Comme nous l’avons précisé plus haut, la composition de l’indice est basée sur le critère du capital flottant, c’est-à-dire sur la part du capital des sociétés cotées qui est négociable en bourse, autrement-dit qui n’est pas détenue par des actionnaires « stables* » souhaitant conserver leurs titres. Ainsi, LVMH qui a un niveau de capitalisation boursière plus important que Total, a un poids dans l’indice moins important, car le flottant de la société de luxe est plus limité (52% d’actions en circulation, contre 95.4% pour Total).

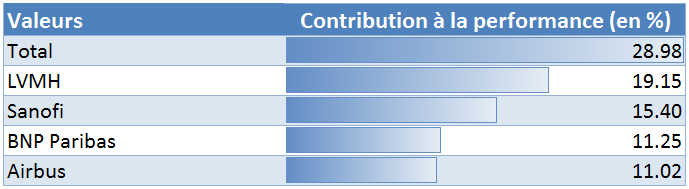

Sur quinze ans (de 2003 à aujourd’hui), les contributions au rendement de l’indice parisien les plus importantes sont les suivantes :

Sur quinze ans (de 2003 à aujourd’hui), les contributions au rendement de l’indice parisien les plus importantes sont les suivantes :

Total, compte tenu de son poids dans l’indice, a contribué à 28.98% de la performance du CAC40 sur quinze ans. En effet depuis 2003, la performance de Total avoisine les 230% et sa pondération moyenne dans le CAC (sur la même période) s’élève à 12.59%, nous retrouvons donc bien les 28.98% de contribution à la performance de l’indice sur quinze ans (12.6% x 230% = 28.98%).

Combien y a-t-il eu de valeurs dans l’indice depuis 2003 ?

Depuis 2003, d’après les données de Bloomberg, 72 valeurs ont fait partie de la composition du CAC.

Allocation sectorielle annuelle de l’indice CAC40

L’introduction de valeurs immobilières dans le CAC40 remonte à l’année 2007. La place des sociétés industrielles a progressé au fil des années. La proportion des titres issus du secteur des consommations de base (comme L’Oréal ou Carrefour) est restée plus ou moins identique sur trente ans.

D’après une note de Reuters, Hermès pourrait intégrer le CAC40 ce jeudi 7 juin

« Les sociétés se plaçant avant la 35ème position en termes de flottant et de liquidité sont éligibles au CAC 40. […] selon les calculs de Société Générale sur la base des données disponibles au 25 mai, Hermès occupe la 34ème place du classement, ce qui en fait un candidat naturel pour intégrer l'indice phare de la Bourse de Paris. »

Focus sur le parcours de l’indice parisien, dividendes réinvestis

Source : Bloomberg

• Depuis 1988, les pires années en bourse pour les investisseurs du CAC40 GR sont : 1990, 1994, 2001, 2002, 2008 et 2011. En voici les principales raisons :

1990 : Eclatement de la bulle spéculative sur l’immobilier au Japon, Guerre du Koweït

1994 : Conséquence du krach pétrolier et récession au Japon

2001 et 2002 : Eclatement de la bulle Internet

2008 : Crise des Subprimes

2011 : Crise de l’euro

• A contrario, les années 1996, 1997, 1998 et 1999 sont caractérisées par des performances exceptionnelles.

La conjoncture économique était particulièrement favorable : « l’investissement puis la consommation ont fortement accéléré en France et entraîné une forte croissance de la demande intérieure » (d’après le site www.tresor.economie.gouv).

La naissance des sociétés « .com » est venue accompagner cette phase de croissance

• Depuis 1988, d’après une extraction des données Bloomberg, analysées sur Excel, nous remarquons que ce sont surtout les mois de février, juin et août qui sont les plus douloureux pour la Bourse de Paris (mois ayant affiché le plus grand nombre de baisses sur les 30 dernières années).

• A l’inverse les mois d’avril, octobre et décembre semblent être davantage profitables au CAC40, mais nous vous expliquerons cela dans un autre décryptage...

1990 : Eclatement de la bulle spéculative sur l’immobilier au Japon, Guerre du Koweït

1994 : Conséquence du krach pétrolier et récession au Japon

2001 et 2002 : Eclatement de la bulle Internet

2008 : Crise des Subprimes

2011 : Crise de l’euro

• A contrario, les années 1996, 1997, 1998 et 1999 sont caractérisées par des performances exceptionnelles.

La conjoncture économique était particulièrement favorable : « l’investissement puis la consommation ont fortement accéléré en France et entraîné une forte croissance de la demande intérieure » (d’après le site www.tresor.economie.gouv).

La naissance des sociétés « .com » est venue accompagner cette phase de croissance

• Depuis 1988, d’après une extraction des données Bloomberg, analysées sur Excel, nous remarquons que ce sont surtout les mois de février, juin et août qui sont les plus douloureux pour la Bourse de Paris (mois ayant affiché le plus grand nombre de baisses sur les 30 dernières années).

• A l’inverse les mois d’avril, octobre et décembre semblent être davantage profitables au CAC40, mais nous vous expliquerons cela dans un autre décryptage...