Chez les capital investisseurs, les fameux fonds de private equity qui, Covid ou pas Covid multiplient emplettes parmi les petites et moyennes valeurs, le ratio VE/Ebitda constitue LA référence en matière de valorisation. Pourquoi ? Car il n’est influencé ni par la structure financière de la cible ni par les politiques d’amortissement et de provision (qui diffèrent dans le temps et entre pays). L’Ebitda constitue par ailleurs une approximation pratique et fiable de la capacité de l’entreprise cible à dégager des flux de trésorerie opérationnels, la génération de cash récurrent étant au cœur de la réussite des montages de type LBO. En rapportant la valeur d’entreprise, c’est-à-dire la valeur de l’actif économique (VE = capitalisation boursière + dette financière nette de trésorerie) à l’Ebitda, on obtient une approximation du nombre d’années qu’il faudrait pour rembourser le prix d’acquisition de cet actif économique, en l’absence d’investissement et d’impôt sur les sociétés.

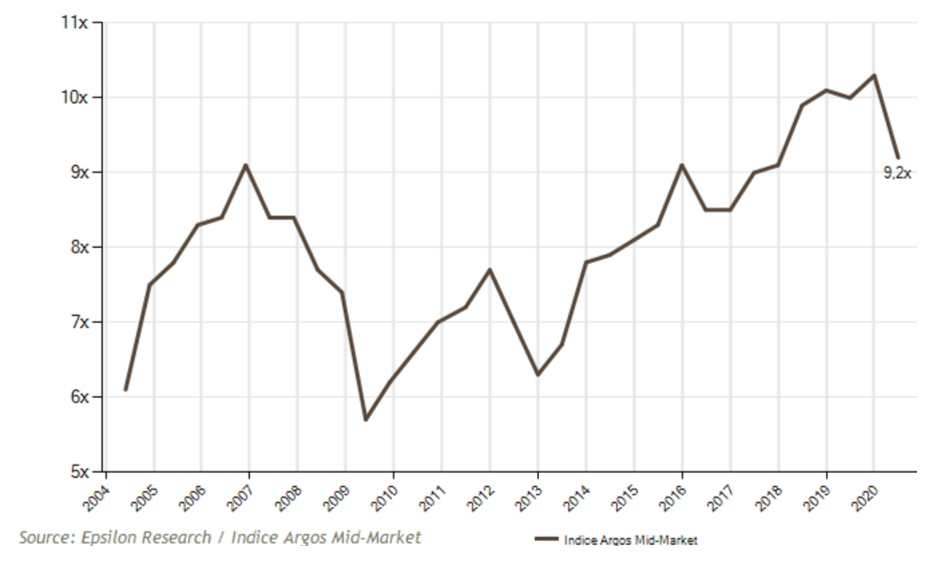

Un bon repère du type de valorisation qui se pratique dans les transactions majoritaires au sein des PME et ETI non cotées est l’indice Argos Mid-Market, dont l’historique sur quinze ans tourne autour d’un multiple de valorisation VE/Ebitda de 8x, et même plutôt 9x ces dernières années, le niveau bas des taux d’emprunt ayant un effet inflationniste.

Multiples médians sur 6 mois glissants observés sur les transactions majoritaires dans le non coté en zone euro

Les sociétés cotées en Bourse offrant une meilleure liquidité que les sociétés non cotées, elles méritent a priori une prime de valorisation. Cependant, les transactions compilées pour obtenir l’indice Argos étant majoritaires, elles embarquent au contraire une prime de contrôle que le cours de Bourse d’une société cotée n’intègre pas. L’un dans l’autre, la comparaison des valorisations nous semble pertinente. Elle est d’ailleurs fréquente de la part des gérants de fonds small et mid caps.

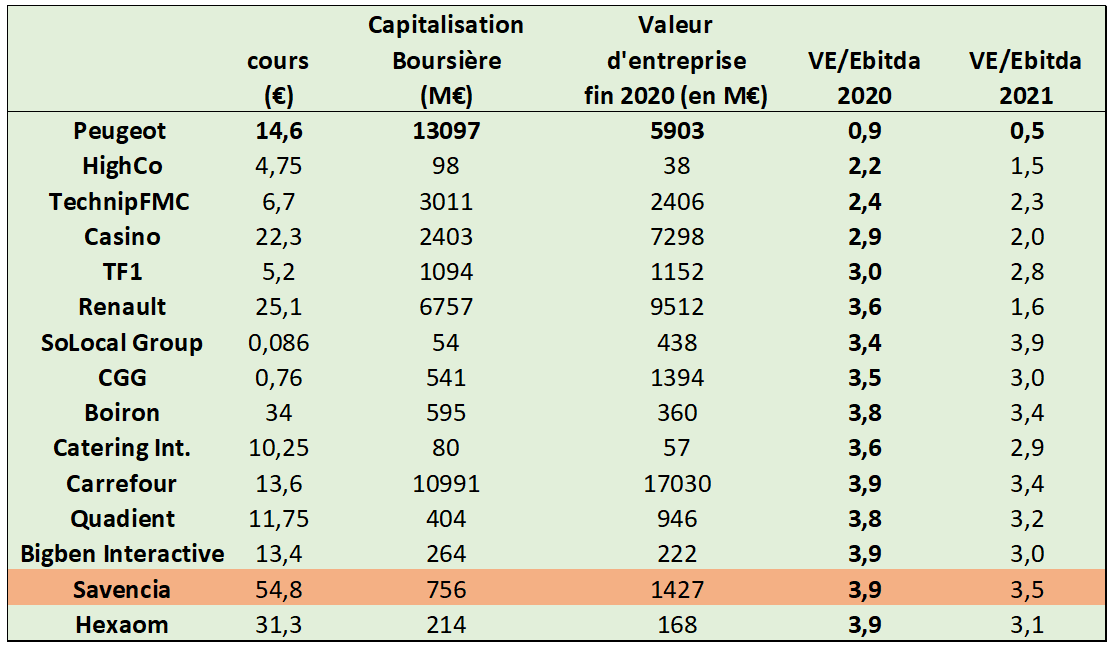

En regardant du côté des sociétés françaises cotées, on obtient un multiple médian de 9,4x les prévisions d’Ebitda 2020, année sinistrée par la crise sanitaire, et 7,2x les prévisions d’Ebitda 2021. Des ratios de valorisation cohérents avec l’historique de l’indice Argos.

Mais derrière ces ratios médians se cachent des ratios écartelés entre les sociétés offrant une croissance visible (nombreuses parmi les éditeurs de logiciels, les valeurs technologiques ou médicales) qui vont se payer plus de 20x l’EBE et des sociétés sans croissance opérant dans un secteur bouleversé ou mature.

C’est sur cette dernière catégorie que cette sélection vous invite à se pencher. Que vous soyez investisseur value ou tout simplement pragmatique, comme Berkshire Hathaway ces dernières semaines. Si la holding de Warren Buffett, très investie en Apple après avoir longuement dénigré la technologie, vient d’investir dans les mines d’or et de vieux conglomérats japonais, tout en gardant d’importantes réserves de cash, c’est peut-être qu’il n’y a pas que les GAFAM dans la vie d’un gérant en quête de valeur.

Le décor étant planté, avec toutes les précautions qu’il convient de prendre quand il s’agit d’exploiter des données prévisionnelles élaborées par des analystes externes à l’entreprise, voyons donc ce qui ressort en retenant uniquement les sociétés affichant un VE/Ebitda 2020 inférieur à 4 (nous avons retenu les prévisions d’Ebitda 2020 et non 2021 car l’incertitude sur l’exercice 2020 est déjà assez grande. Le classement des VE/Ebitda 2021 donne d’ailleurs un résultat semblable) :

(cours au 31/8/2020 - données brutes hors retraitements - source : Zone Bourse, S&P Global Market Intelligence)

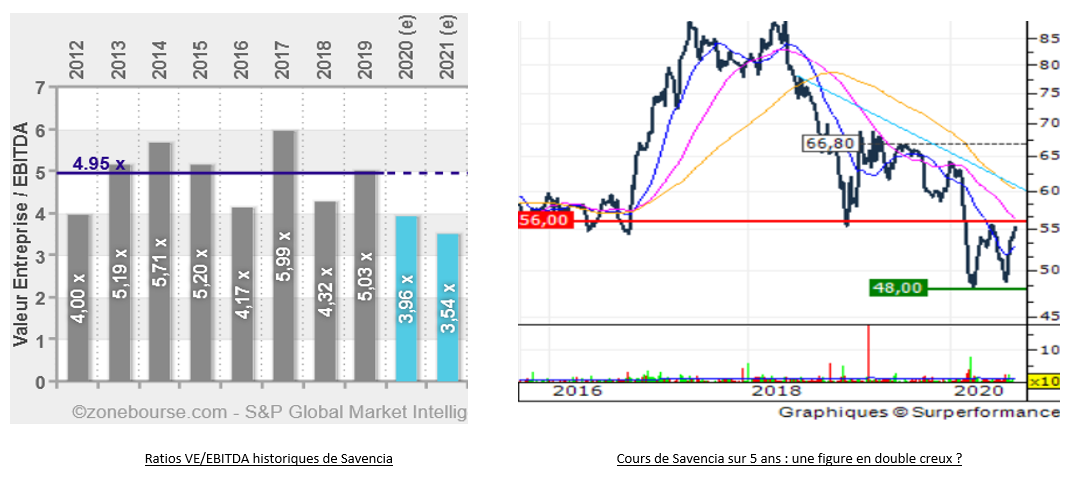

Intéressons-nous aujourd’hui à Savencia, qui certes n’offre pas le ratio le plus attractif, mais qui a l’avantage d’offrir une visibilité et une résilience à la crise sanitaire peu courante dans cette sélection.

Peu médiatique et seulement suivie par deux analystes, Savencia est peut-être plus connue sous son ancien nom, Bongrain, qui n’est autre que celui de la famille qui contrôle le "n°1 mondial des spécialités fromagères". A côté de ces spécialités fromagères (58% du CA via les marques Caprice des Dieux, Bresse Bleu, Chavroux, Saint Albray, Saint Agur, Tartare, St Moret, Cœur de Lion etc.) Savencia produit différents produits laitiers industriels (beurres et protéines laitières spécifiques) et de grande consommation (laits, beurres modernes, crèmes, desserts au fromage, etc.). 71,5% des ventes sont réalisées hors de France, l’export tirant la croissance organique d’un groupe qui plafonne dans l'hexagone.

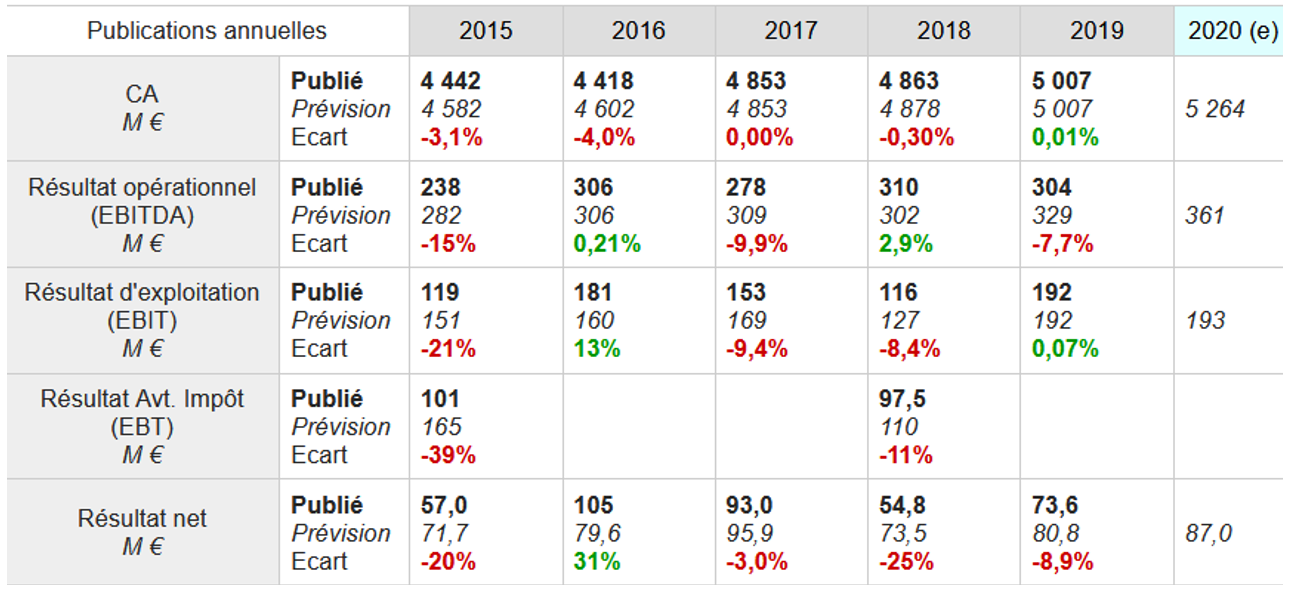

Si les ventes du Groupe sont un long fleuve tranquille, les résultats nets font les montagnes russes. En cause, une soumission en amont de la chaîne aux variations de prix des matières premières, le lait essentiellement, et en aval aux prix de vente auprès d’une grande distribution qui n’a pas pour habitude de faire des cadeaux. D’où des résultats fluctuants qui réservent des surprises, souvent négatives d’ailleurs, comme l’indique ce tableau :

Source : Zonebourse

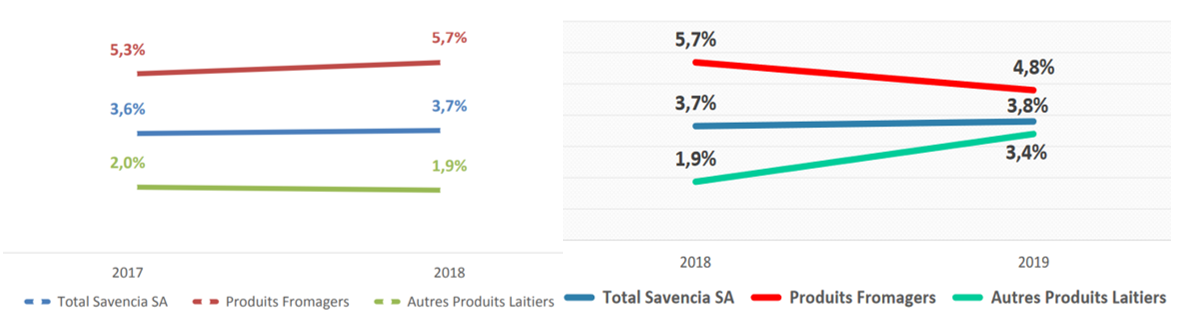

En France, les prix du lait ont été soutenus depuis près de deux ans par la loi EGalim qui vise à mieux rétribuer les producteurs de lait. Si Savencia a dû consentir à augmenter ses prix d’achat, elle a pu en contrepartie augmenter ses prix de vente auprès de la grande distribution, à la différence des industriels producteurs de produits à marques de distributeur (les commodités et les MDD ne sont pas régies par la loi EGalim en France). Globalement, la marge opérationnelle courante du groupe, en bleu ci-dessous, affiche même une progression depuis 2017.

Des marges opérationnelles faibles mais solides pour une marge brute d’environ 35% (source : Savencia)

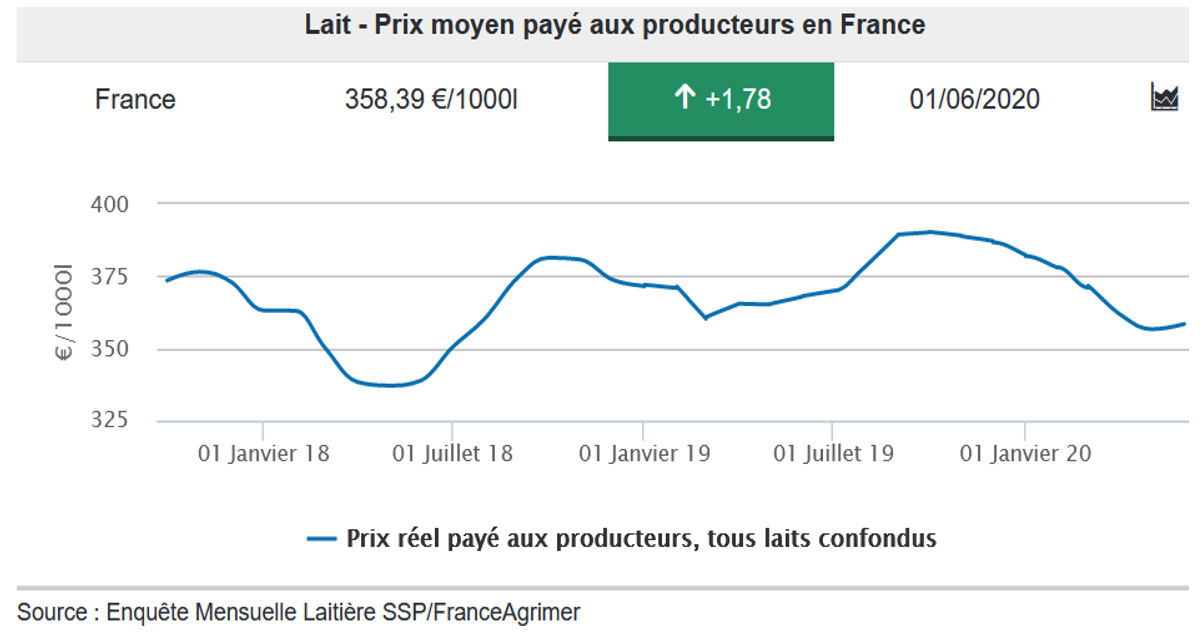

Concernant 2020, si comme l’indiquait le groupe en avril, "il est impossible de prédire aujourd’hui l’évolution du marché laitier en Europe", l’évolution des prix est plutôt favorable sur la première moitié de l’année :

Les aléas du prix du lait, principale matière première du groupe, celles-ci totalisant 65% du CA

Autre sujet à surveiller pour Savencia : les tendances de consommation. Le consommateur a tendance à se détourner des marques jugées globales et industrielles pour préférer les produits locaux et artisanaux. Une carte que joue Savencia en mettant l'accent sur les appellations d'origine contrôlées. Par ailleurs, Savencia compte surfer sur la tendance au flexitarisme pour élargir la consommation de produits fromagers de l’apéritif au dessert.

L’industriel cherche à se fournir localement et à régionaliser son offre (source : Savencia)

Enfin, Savencia est tributaire des tendances dans la distribution. Les grandes surfaces de distribution sont en perte de vitesse ces dernières années, de même que les médias classiques, ce qui conduit à réinventer la communication et à mettre en avant les circuits de distribution de proximité. Des bouleversements qui impliquent de se réinventer en permanence et qui ne facilitent pas les effets d’échelle sur la profitabilité du groupe.

On ne sera d’ailleurs pas surpris de retrouver dans notre tri des sociétés les moins chères en VE/EBITDA deux grands acteurs de la grande distribution alimentaire : Casino et Carrefour. Leurs problématiques sont en fait proches de Savencia, à ceci près qu’Amazon n’est pas encore producteur de fromages !

A noter que Savencia publie ses résultats semestriels ce 3 septembre 2020.

Chiffres clés & agenda de Savencia, clôture au 31 décembre (source Zonebourse, S&P Global Market Intelligence)

Vous pouvez aussi accéder à d'autres dossiers du secteur laitier à partir de nos Screeners, qui référencent une soixantaine de dossiers dans le monde entier, dont une dizaine en Europe (Emmi, Glanbia, Fromageries Bel et sa maison-mère Unibel, Dukat, Kri-Kri, Hochdorf ou Rokiskio)