A l'horizon 2020, un peu plus de 3 millions de robots industriels seront opérationnels dans le monde, selon les projections de l'International Federation of Robotics, l'organisation professionnelle de référence du secteur. Trois fois plus qu'en 2008. Cette croissance est largement alimentée par la Chine. L'IFR estime que l'ancien Empire du Milieu a installé 138 000 robots l'année dernière sur un total de 387 000 dans le monde (35,7% du total). Pour vous donner une idée de l'ampleur du raz-de-marée, la Chine n'avait déployé que 7 000 unités en 2007. En 2020, 950 000 des 3 millions de robots opérationnels dans le monde seront installés en Chine.

Au niveau sectoriel, l'automobile reste le secteur qui a le plus recours à la robotisation, devant l'électronique, la métallurgie, la chimie et l'agroalimentaire. Le plus gros pourvoyeur actuel de croissance est l'électronique, car l'automobile a robotisé à tours de bras de 2010 à 2014.

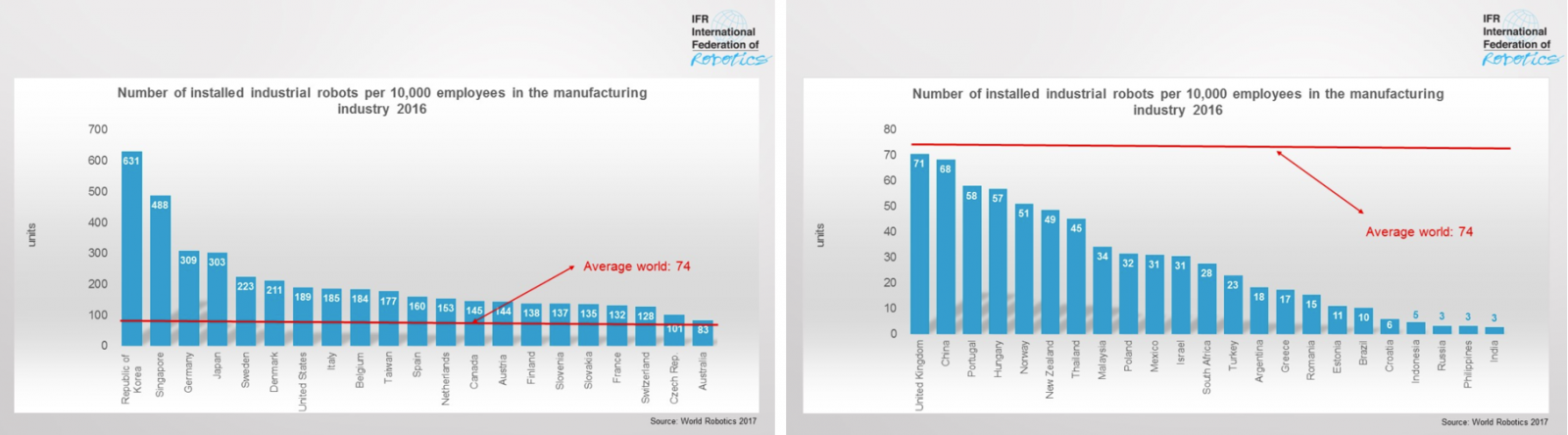

Comment la Chine peut-elle progresser aussi vite dans la robotisation ?

Plusieurs facteurs expliquent cette explosion. D'abord, un taux de robotisation encore faible au regard des effectifs industriels. Les deux tableaux ci-dessous, dressés par l'IFR, montrent le nombre de robots pour 10 000 ouvriers de l'industrie en 2016. La Chine était sous la moyenne avec 68 pour 10 000. Très loin d'un pays comme les Etats-Unis (189 pour 10 000) ou a fortiori le Japon (303 pour 10 000) et l'Allemagne (309 pour 10 000). La Corée du Sud reste pour l'heure intouchable avec ses 631 robots pour 10 000 salariés de l'industrie. La France est 18ème, à 132 pour 10 000. Encore largement au-dessus de la moyenne, mais en-deçà de pas mal de ses voisins, Royaume-Uni (71 pour 10 000) excepté. Les projections actuelles laissent penser que la Chine atteindra un ratio de 150 pour 10 000 dès 2020.

Au niveau sectoriel, l'automobile reste le secteur qui a le plus recours à la robotisation, devant l'électronique, la métallurgie, la chimie et l'agroalimentaire. Le plus gros pourvoyeur actuel de croissance est l'électronique, car l'automobile a robotisé à tours de bras de 2010 à 2014.

Comment la Chine peut-elle progresser aussi vite dans la robotisation ?

Plusieurs facteurs expliquent cette explosion. D'abord, un taux de robotisation encore faible au regard des effectifs industriels. Les deux tableaux ci-dessous, dressés par l'IFR, montrent le nombre de robots pour 10 000 ouvriers de l'industrie en 2016. La Chine était sous la moyenne avec 68 pour 10 000. Très loin d'un pays comme les Etats-Unis (189 pour 10 000) ou a fortiori le Japon (303 pour 10 000) et l'Allemagne (309 pour 10 000). La Corée du Sud reste pour l'heure intouchable avec ses 631 robots pour 10 000 salariés de l'industrie. La France est 18ème, à 132 pour 10 000. Encore largement au-dessus de la moyenne, mais en-deçà de pas mal de ses voisins, Royaume-Uni (71 pour 10 000) excepté. Les projections actuelles laissent penser que la Chine atteindra un ratio de 150 pour 10 000 dès 2020.

Nombre de robots pour 10 000 salariés industriels (Source : IFR - Cliquer pour agrandir)

Outre l'effet de base, la robotisation chinoise est favorisée par la politique du pouvoir central et des autorités locales, qui multiplient les incitations fiscales et les mesures de soutien financier aussi bien aux industriels qu'aux intermédiaires en automatisation. "Cela renforce nettement la rentabilité, ce qui permet aux sociétés de disposer de plus de fonds pour réinvestir, ce qui démultiplie le mouvement", note Victoria Mio, CIO de Robeco AM pour la Chine, qui rappelle aussi que cette technologie répond au problème de hausse des coûts salariaux et de baisse de la population active en Chine. En outre, le robot s'inscrit parfaitement dans les projets politiques du Parti. "La robotisation favorisera le retour de la production locale, ce qui est parfaitement en ligne avec la stratégie chinoise… Après tout, si les coûts de main d'œuvre diffèrent considérablement d'un pays à l'autre, le prix des robots est plus ou moins égal", précise Victoria Mio.

Le grand bond en avant des fournisseurs locaux

L'autre élément à prendre en compte dans cette ruée vers la robotisation, c'est que la Chine apprend, et vite. La part de fournisseurs locaux, i.e. chinois, dans les livraisons de robots, progresse plus vite que la croissance du marché local. Cela signifie que leur part de marché augmente face aux fournisseurs internationaux. Robeco les voit croître de 40% sur 2017 à 2020 pour un marché chinois à +28%. Le tableau ci-dessous montre que les locaux devraient approcher voire dépasser les importateurs en 2020.

.PNG)

Part de fournisseurs locaux de robotique en Chine (Source Robeco, IFR, IPM - Cliquer pour agrandir)

Ce mouvement est parti du bas de l'échelle, ce qui signifie que les segments robotiques les plus à risque sont le bas et le milieu de gamme. "La concurrence pour les grands acteurs étrangers haut de gamme est encore limitée, mais les automaticiens chinois réduisent l'écart", souligne Victoria Mio. Au rythme où vont les choses, les stars japonaises, suisses, américaines ou allemandes du secteur ont toutefois quelques soucis à se faire.