Implanté aux États-Unis et opérant exclusivement sur le territoire national, Century Communities possède un modèle d'affaires diablement simple mais efficace. Concevoir, construire, commercialiser et vendre une large gamme de maisons résidentielles dans des régions métropolitaines. Voici l’activité du groupe en une unique ligne. Néanmoins,si le groupe présent sur 17 États peut se vanter de finances si robustes, que nous analyserons en détail par la suite, c’est en partie grâce à la symbiose qui existe entre les différents pôles du constructeur. En effet, en plus des activités énumérées précédemment, le groupe propose des services de titres, d’assurances et de prêt sur certains marchés par l’intermédiaire de ses filiales Parkway Title, IHL Home Insurance Agency et Inspire Home Loan. Ainsi, le groupe aide les acheteurs à obtenir du financement en prenant des dispositions avec les prêteurs hypothécaires dans le but d’offrir aux acheteurs admissibles une gamme d'options de financement.

De plus, afin de répondre au mieux aux attentes et besoins des clients sur les différents marchés, le groupe est divisé en deux grandes marques, à savoir Century Communities et Century Complete :

- Century Communities : Il s’agit de l’approche plus traditionnelle de la profession de promoteur. La section Communities conçoit, construit et vend des maisons pour les clients souhaitant faire construire leur résidence de A à Z. Une seconde offre existe, à savoir la vente de résidences avec des plans pré-dessinés, offrant ainsi moins de personnalisation mais permettant une livraison plus rapide. Cette seconde offre permet aux clients de parcourir, en ligne ou en personne, des plans architecturaux afin de visiter des “modèles” de maisons. Pour faire simple, Century Communities est donc un constructeur et promoteur immobilier orienté B2C.

- Century Complete : Marque lancée en 2020, Century Complete, est le leader national de l’achat de maison en ligne. Une place acquise grâce à une offre plus restrictive. Tout se fait en ligne et la personnalisation des plans est moins poussée, ce qui permet au groupe de standardiser son offre et donc ses lignes de productions. In fine, ces limitations décisionnelles pour les clients réduisent les coûts et les délais de livraisons. Grâce à cette offre, la synergie avec les filiales de prêts et assurances est accentuée (cross-selling).

En effet, la part des revenus liée aux services financiers représente en tout et pour tout 3% du chiffre d'affaires mais presque 18% de l’EBIT, soit une part non négligeable.

Un des points forts de ces deux offres est qu’elles ne livrent quasiment que des résidences déjà construites où seuls des simples travaux d'aménagement sont effectués. Pour Century Communities, 87% des maisons vendues sont dites SPEC, c'est-à-dire construites avant d’être vendues. Ce montant est logiquement de 100% pour Century Complete, qui ne conçoit pas de maisons sur plans. Les avantages des SPEC sont, parmi d’autres, de posséder un inventaire qui tourne plus rapidement ainsi qu’une meilleure visibilité sur les coûts. Meilleure visibilité qui entraîne moins d’incertitudes dans les périodes de hausse des coûts et/ou d’inflation. Deux sujets qui résonnent particulièrement à l’époque actuelle.

Pour ce qui est du management de l’entreprise, un peu moins de 12% de l’actionnariat est entre les mains d’administrateurs et/ou dirigeants. Un montant qui rassure grand nombre d’investisseurs sur l’implication des dirigeants dans la réussite financière et boursière de l’entreprise.

Enfin, en plus d’une croissance organique importante, Century Communities est depuis plusieurs années tournée vers une politique de croissance mixte. Autrement dit, une croissance mêlant expansion interne et externe. En effet, depuis 2013, Century Communities enchaîne les acquisitions, que ce soit de succursales financières ou d’acteurs commerciaux opérant dans le même secteur que le groupe. Ainsi, comme l’illustre le graphique ci-contre, l’entreprise américaine peut se vanter d’une forte expérience dans le domaine des acquisitions.

Maintenant que nous connaissons un peu mieux l’entreprise, jetons un coup d'œil à ses finances.

2. Finances :

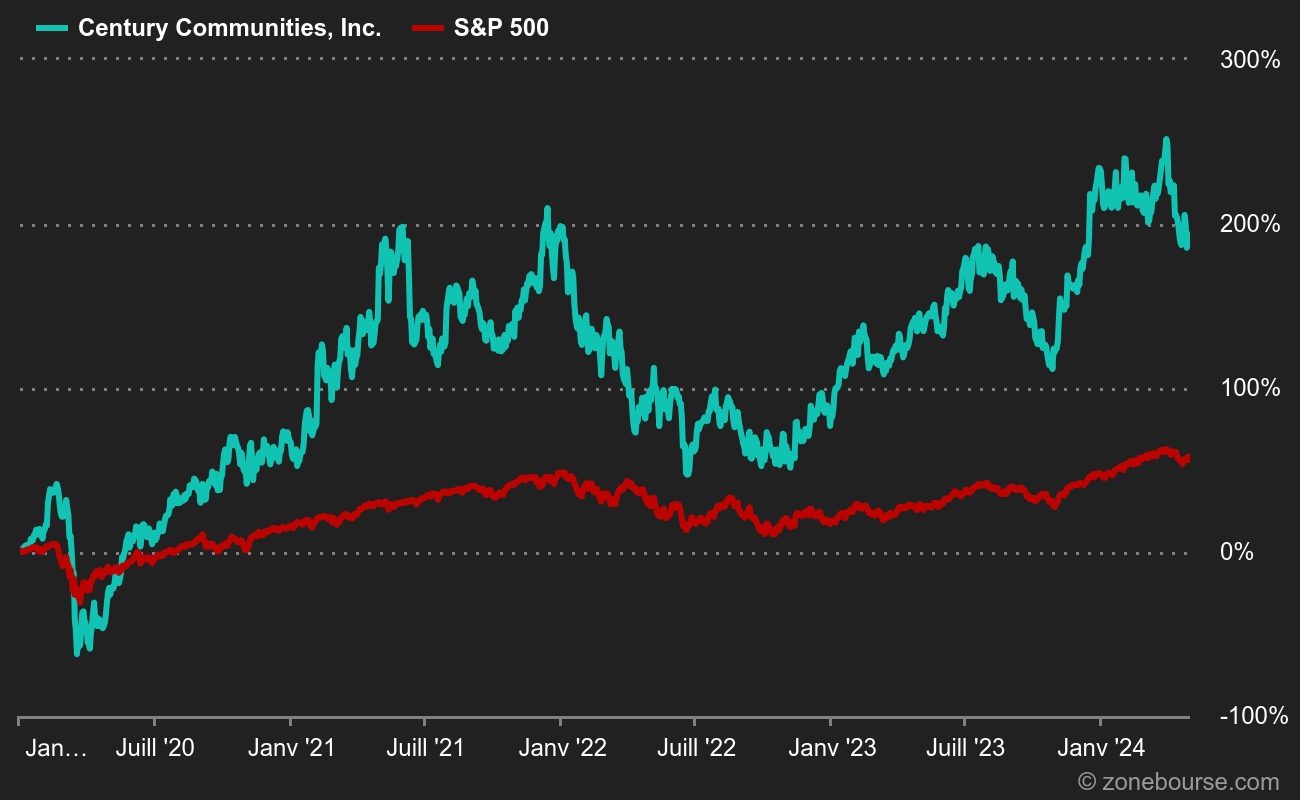

La croissance exponentielle du groupe fondé en 2020 a permis au promoteur américain d’atteindre 2,059 Mds$ de capitalisation boursière à l’heure où sont écrites ces lignes. Une belle performance en un peu moins de 20 ans d’existence. Mais lorsqu’on sait que Century Communities ne pesait que 531 millions fin 2018, la performance est encore plus notable. Alors revenons sur les chiffres ayant rendu ce parcours boursier possible, et voyons-voir s'ils sont pérennes.

- La Croissance / Résultats

Premièrement, focalisons-nous sur la croissance. Sur la période fiscale prenant fin en Décembre 2016, le chiffre d'affaires déclaré s’élevait à 994 millions de dollars. Fin 2020 il était de 3 161 millions de dollars. Soit une croissance de +218% sur 4 ans ou +47% par an. Nous pouvons donc aisément qualifier cette entreprise de “valeur de croissance” d’autant plus que ces belles performances sont accompagnées d’une augmentation significative des marges opérationnelles et nettes. En effet, ces dernières sont respectivement passées de 6,15% et 4,57% en 2018 à 11,3% et 6,81% en 2020. Néanmoins, si la croissance desmarges est intéressante, elles restent un peu en dessous des autres acteurs de son secteur d’activité. A titre d’exemple, Pultegroup Inc opère avec une marge EBITDA de 14,3%.

Sur l’aspect croissance, il s’agit probablement du seul point réellement négatif qui s'explique principalement par des investissements liés à la forte croissance du groupe. Les marges devrait donc encore croître dans les prochaines années jusqu'à se stabiliser aux niveaux de celles de ses concurrents

Maintenant concentrons nous sur la croissance à court terme. L’EBIT a progressé de 240% sur un an (Q2 2021 vs Q2 2022) et tutoie ainsi 285 millions de dollars sur 12 mois glissants. Une croissance peu commune dans un secteur pourtant déjà bien mature. Une performance rendue possible par le modèle d’affaire disruptif de l’entreprise qui vient ainsi chambouler un marché peu innovant. Cependant, comme vous le savez, bon nombre de mesures (CA, EBITDA, EBIT, Résultat net…) ne livrent pas toutes les informations nécessaires ou peuvent être facilement manipulables selon les objectifs de la direction. Ainsi, pour analyser correctement une entreprise, focalisons-nous sur ses flux de trésorerie. Avant d’entrer plus en profondeur dans l’analyse des résultats, une petite piqûre de rappel s’impose pour les plus novices d’entre nous. Les flux de trésorerie peuvent être considérés comme l’argent qui rentre réellement dans les caisses de l’entreprise. L’impact des dotations aux amortissements est effacé, tout comme les créances clients, et la variation du besoin en fonds de roulement. Pour ce qui est du flux de trésorerie opérationnel, c’est à dire lié aux activités commerciales de l’entreprise, celui-ci avoisine 340 M$ contre environ -68.8 M$ en 2019 et -195 M$ en 2018. Autrement dit, l’entreprise est rentable depuis 2020 si nous ne prenons en compte que ses activités commerciales. Pour les flux d’investissements, ceux-ci diminuent drastiquement pour notre plus grand plaisir. Les décaissements liés aux investissements sont donc passés de -43,5 M$ en 2018 à -8,4 M$ en 2020. Des flux qui évoluent dans le bon sens permettent au groupe d’afficher un free cash flow positif de près de 332 M$ en 2020. Et lorsque le free cash flows croît, tout comme les flux de financements, la trésorerie gonfle…

- La situation financière / Bilan

Une trésorerie en augmentation est toujours un bon signe, mais celle-ci est à remettre en perspective avec la dette de l’entreprise afin d’obtenir la dette ou trésorerie nette (Dette - Trésorerie). Possédant bien plus de dettes que de trésorerie, Century Communities à donc une importante dette nette, néanmoins, celle-ci diminue grandement. En l’espace de 3 ans, la réduction de la dette nette atteint 25% pour n’être plus que de 760 M$ en 2020 soit 2,13 fois l’EBITDA.

Pour ce qui est du Coût Moyen Pondéré du Capital (CMPC), celui-ci s'élève à 10.6%, comparativement à une moyenne aux alentours de de 9.5% pour ses concurrents. Pour rappel, le CMPC est un indicateur économique qui permet d'évaluer le taux de rentabilité annuelle moyen que les associés d'une entreprise sont en mesure d'attendre compte tenu de la structure du capital. En d’autres termes, le taux de rentabilité minimum attendu en fonction du poids et du coût de la dette (intérêts) comparativement au poids et coûts des capitaux propres.

- Valorisation

Après avoir vu que les résultats et la situation financière sont sur de bonnes dynamiques, venons-en à ce qui nous intéresse le plus : la valorisation. Même une excellente entreprise ne mérite que nous y placions notre épargne si sa valorisation est déraisonnable. Plusieurs approches existent afin de nous faire une idée de sa valorisation. La première consiste à la comparer à ses pairs en relevant ses ratios de valorisation. C’est pourquoi j’ai dressé pour vous le tableau ci-dessous.

Comme l’illustre parfaitement ce bilan, Century Communities (CCS) est bien moins valorisé que ses principaux concurrents comparativement à ses actifs, chiffre d’affaires et bénéfices. Néanmoins, l’une des limites de cette approche est de ne pas prendre en compte la valorisation du secteur. Alors, entrons un peu plus dans les détails et tentons de nous faire une idée du prix “théorique” de Century Communities via la méthode DCF ou actualisation des flux de trésoreries en bon français.

Avec une croissance annuelle raisonnable de 15% ajustée de -10% par an, nous obtenons un prix théorique de 116,2$. Pour diverses raisons que je ne peux énumérer ici, le DCF a de nombreuses limites et je ne me fie en aucun cas au prix théorique qui en ressort comme un objectif de prix. Néanmoins, il faut reconnaître qu’avec une telle marge de sécurité (45%)il est peu probable que nous “surpayons” l’action au cours actuel.

Enfin, si nous prenons en compte le EV/EG, que je préfère au PEG pour sa prise en compte de de la dette dans le calcul, nous obtenons également une belle marge de sécurité. Il est courant de dire qu’une entreprise avec un PEG inférieur à 1 est peu chère. Dans le cas actuel, le EV/EG, censé être encore plus conservateur est de 0,26. Autrement dit, un indicateur supplémentaire d’une valorisation abordable.

Enfin, utilisons un dernier ratio que j’apprécie tout particulièrement : le ROE. Le Return On Equity est un ratio apportant de nombreuses informations quant à la qualité du management et la rentabilité des apports de capitaux dans l’entreprise. Dans notre cas, le groupe américain présente un excellent ROE de 16,7% qui atteint même 28% en YoY. Mais suis-je seul à trouver cette entreprise intéressante, ou est-ce que mon examen est confirmé par certains analystes ?

Consensus et perspectives futures :

Pour répondre à cette question, cap sur la page “consensus” de Zonebourse. Les analystes semblent plutôt en accord avec cette analyse, puisque 3 d'entre eux sont à l’achat et 1 à l’accumulation. De plus, le consensus moyen, même si il est à prendre avec de grosses pincettes, est fixé à 99$ soit plus ou moins 62% plus haut que le prix actuel. D’un point de vue personnel, je ne prête que peu d’intérêt aux montants exacts des projections étant donné l’immense difficulté de valoriser une entreprise. Néanmoins, avec de telles marges de sécurité nous pouvons considérer qu’il s’agit d’un “élément de confirmation” pour notre analyse.

Enfin, il est est important de connaître les menaces qui pèsent sur cette entreprise ainsi que sur son marché. Pour Century Communities, les risques inhérents à l’entreprise sont relativement faibles au vu de sa situation financière, néanmoins il existe quelques bémols concernant le marché. Premièrement, une hausse des taux serait une très mauvaise nouvelle pour les constructeurs immobiliers. La raison ? Une évolution positive des taux serait synonyme d’emprunts plus chers, donc moins de demande et des complications pour nombre d’acheteurs dans le remboursement de leur crédit. La majorité des taux d’emprunts aux USA étant à taux variables. Deuxièmement, il s’agit d’un marché fortement cyclique, et la difficulté est donc d’estimer la fin du cycle haussier. Malgré les fréquentes alertes sur l’imminence d’un krach, le marché immobilier aux USA est en expansion depuis 2008. Continuera-t-il de croître encore longtemps ? Il s’agit sûrement là de la question à laquelle nous devons répondre avant d’investir sur ce genre de valeurs. Mais ça c’est un autre débat auquel je vous laisse vous faire votre propre idée.