Media 6 : un communiqué du 1er avril qui met fin à 13 jours de suspens

Le communiqué de presse est tombé jeudi soir. Un Jeudi Saint qui n’annonce pas un banquet pour les actionnaires de Media 6. L’offre à 10,53€ aux minoritaires aurait pu passer pour un poisson d’avril début 2020. Le prix offert par la société Vasco, agissant de concert avec les membres de la famille Vasseur (fondatrice et dirigeante) matérialise une prime de 27,6% par rapport au dernier cours de 8,25€. Une prime plutôt classique qui n’est en fait que la résultante d’un prix plancher parfaitement aligné sur l’actif net comptable de la société a fin septembre.

"Si, au terme de cette offre, Vasco et la famille Vasseur agissant de concert (79,29% au total, sans compter les 5,17% d’auto-détention) détiennent plus de 90% des intérêts, une procédure de retrait obligatoire est envisagée" précise la société dans un communiqué. Ce qui signifierait alors une expropriation des actionnaires minoritaires ne souhaitant pas apporter à l’offre.

Or, il y a à peine plus d’un an, en février 2020, le spécialiste de la promotion sur le lieu de vente (vitrines, présentoirs, stands, corners et meubles fabriqués en carton, en bois, en plastique et en métal) venait de mettre la main sur la société canadienne Interior Manufacturing Group (IMG – CA 29 M€ environ), spécialisée dans la réalisation d'agencements de points de ventes de luxe sur le marché nord-américain.

Cours de Media 6 depuis 2004 (données mensuelles)

Nous avions à cette occasion interviewé son DG Délégué, Laurent Frayssinet, qui nous décrivait comment, grâce à l’utilisation de son trésor de guerre pour acquérir ce concurrent longtemps convoité, l’acteur français s’apprêtait à devenir un acteur global totalisant 100 M€ de CA. Mais quelques semaines plus tard, la Covid passait par là et le commerce physique et les ventes de cosmétiques en grands magasins – point fort d’IMG – étaient frappées en plein cœur, provoquant un effondrement de l’activité de la proie.

Résultat, les comptes clos à fin septembre 2020 de Media 6 accusent le coup. Les résultats opérationnels et nets affichent des pertes de l’ordre de 3M€ et d’une situation de trésorerie nette de 18M€ le groupe passe à une situation d’endettement financier net de 3M€ pour avoir déboursé 17.5M€ pour l’acquisition d’une cible dont les perspectives sont durablement assombries. Pour « preuve », à défaut de déprécier un écart d’acquisition d’IMG, environ 9ME (soit un peu plus de 3€/action), le groupe indique dans son rapport annuel s’attendre à ne pas payer de complément de prix pour IMG compte tenu des performances de la filiale américaine dans les années à venir.

Par ailleurs, dans son compte rendu d’AG du 30 mars 2021, la société confirme que "le deuxième trimestre devrait ainsi rester dans une tendance similaire à celle du premier trimestre (ndlr -12.9%) et du second semestre de l'exercice précédent, en décroissance contenue." Et de compléter : "le second semestre pourrait bénéficier d'une base de comparaison favorable mais la visibilité reste à ce jour très faible sur la date et l'ampleur de la reprise compte tenu de l'évolution incertaine de la pandémie. Cette période modifie les habitudes de consommation avec des actes d'achat en défaveur des points de vente physique au profit du numérique, qui seront pour une quote-part irréversible sans qu'il soit possible de l'estimer."

Autre marché final de Media 6 touché par la pandémie : l’aménagement des bateaux de croisière, au travers de sa filiale Ateliers Normand, quand bien même sa visibilité via les commandes fermes des Chantiers de l’Atlantique s’étend au moins jusqu’en 2024.

C’est l’irréversibilité d’une partie de l’attrition de ces marchés qui pourrait hypothéquer l’espoir de retour à meilleure fortune de la société et permettre à Media 6 de sortir de Bourse à un prix plancher. Car fondamentalement, et la société ne s’en cachait pas dans sa communication de janvier dernier, la "situation financière saine permet au Groupe d’évoluer sereinement dans le contexte de crise" et prête à "renouer avec une activité plus soutenue dès que le contexte s’améliorera".

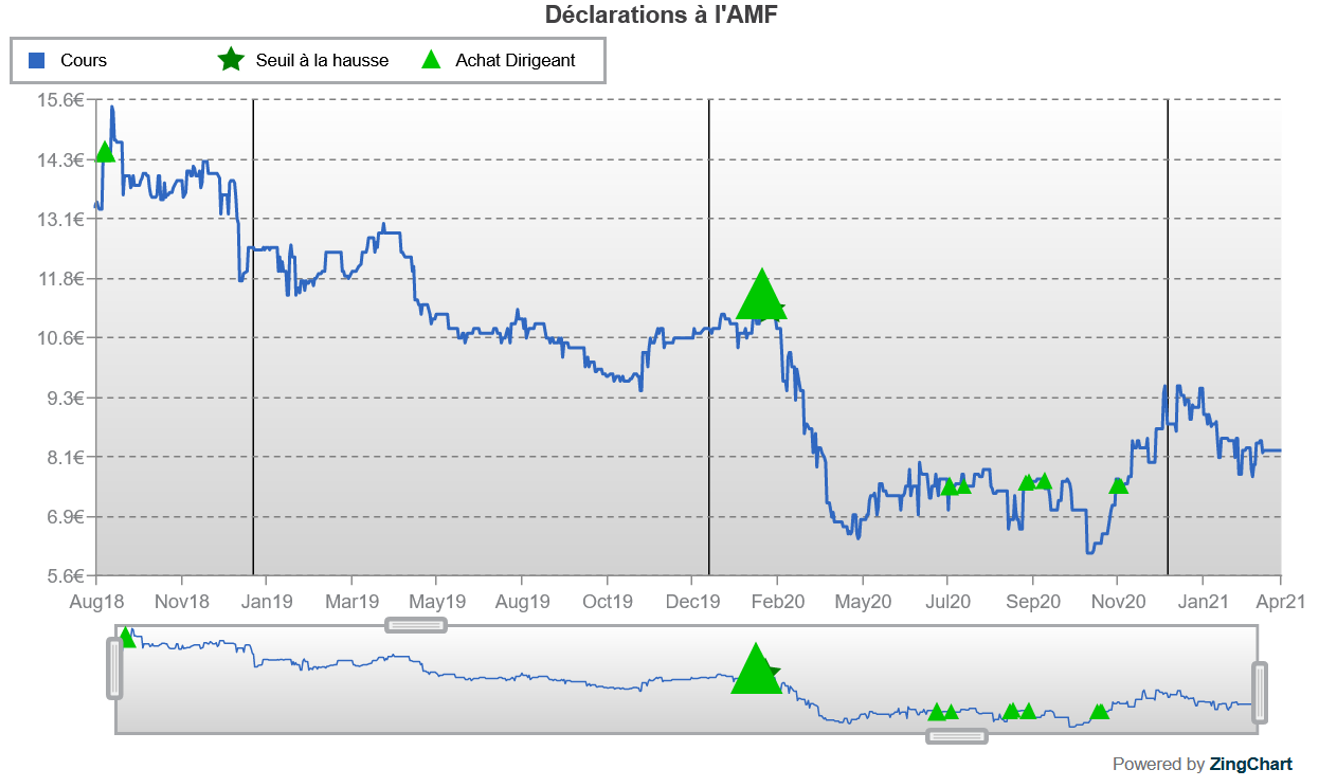

Cette opération financière risque de faire grincer les dents des actionnaires minoritaires, surtout qu’elle fait suite à un renforcement depuis de nombreuses années de la famille Vasseur au capital de la société via l’achat sur le marché d’actions pour annulation qui lui ont permis de se reluer progressivement au capital de l’entreprise pour approcher les 80% du capital (sans compter les près de 5% d’autocontrôle). De plus, jusqu’en novembre dernier, la holding familiale Vasco a acheté des titres sur le marché (à 7.5€ pour les derniers) comme l’indique ce graphique :

Achat de titres par les familles dirigeantes de Media 6 depuis août 2018 (source : pea-performance)

La situation de Media 6 rappelle celle de PSB Industries. A la différence près que la prime est beaucoup moins spectaculaire (28% vs 61%) et que les actionnaires restants à convaincre pour atteindre la barre des 90% nécessaire au déclenchement d’une OPR est moins accessible. A contrario, et là le temps ne joue pas forcément pour les minoritaires, on ne peut exclure que l’actif net comptable de Media 6 recule significativement en 2020/21 à la défaveur de résultats courants qui pourraient bien rester dans le rouge et surtout de valeurs d’écarts d’acquisition d’IMG potentiellement dépréciables (>3€/action).

Avec un peu plus de 5% du capital entre ses mains depuis février 2020, le fonds Eximium de l’entrepreneur Michel Baulé détient une clé de la porte de sortie.

SMTPC : Vinci et Eiffage veulent leur solde !

Société Marseillaise du Tunnel Prado-Carénage (SMTPC) exploite le tunnel autoroutier à péage Prado-Carénage situé à Marseille. Le tunnel, d'une longueur totale de 2,5 km, relie par le centre de Marseille l'autoroute A50 situé à l'Est de la ville à l'autoroute A55 situé au Nord. Le CA est constitué à 97% des recettes de péage.

Vinci Concessions et Eiffage, détenant directement et indirectement respectivement 33,3% et 32,9% du capital et des droits de vote de la SMTPC, sont entrés en négociations pour lancer de concert une offre publique sur le solde du capital de la société à 23€ pièce.

La réalisation de l’opération dépendra surtout de l'obtention des autorisations des autorités de concurrence compétentes.

Si les conditions sont levées, Vinci Concessions et Eiffage déposeront dès que possible un projet d'OPAS (OPA Simplifiée) auprès de l'AMF, en espérant réunir 90% du capital pour lancer une OPR et sortir SMTPC de Bourse après 17 ans de cotation.

A 23€ par action (soit 134 M€ pour 100% du capital) la prime est de 30% sur le dernier cours coté avant l’annonce mercredi soir. Dès jeudi, la cotation a repris et s’approchait du cours offert, à 22.8€ en hausse de 29.2%. C’est dire si le marché considère que la probabilité de lancement de l’OPAS est élevée.

Concernant le succès d’une OPR, il est plausible que 10% ne soit pas apportés à l’offre. La Financière de l’Echiquier semble être le principal actionnaire flottant, à 3.1% du capital, via son fonds Echiquier Patrimoine. L’OPA constituerait une bonne porte de sortie pour ce fonds de moins en moins investi dans les petits dossiers value illiquides.

Une rente menacée

Un temps considéré comme une rente, l’histoire boursière du titre SMTPC s’est corsée fin 2016 à l’annonce de l’ouverture de la rocade L2, dont la dernière section a été livrée en octobre 2018. Cet ouvrage, qui contourne le centre-ville de Marseille entre l'Est et le Nord a siphonné une partie du trafic auparavant dévolu au Tunnel du Prado Carénage comme l’indique ce graphique.

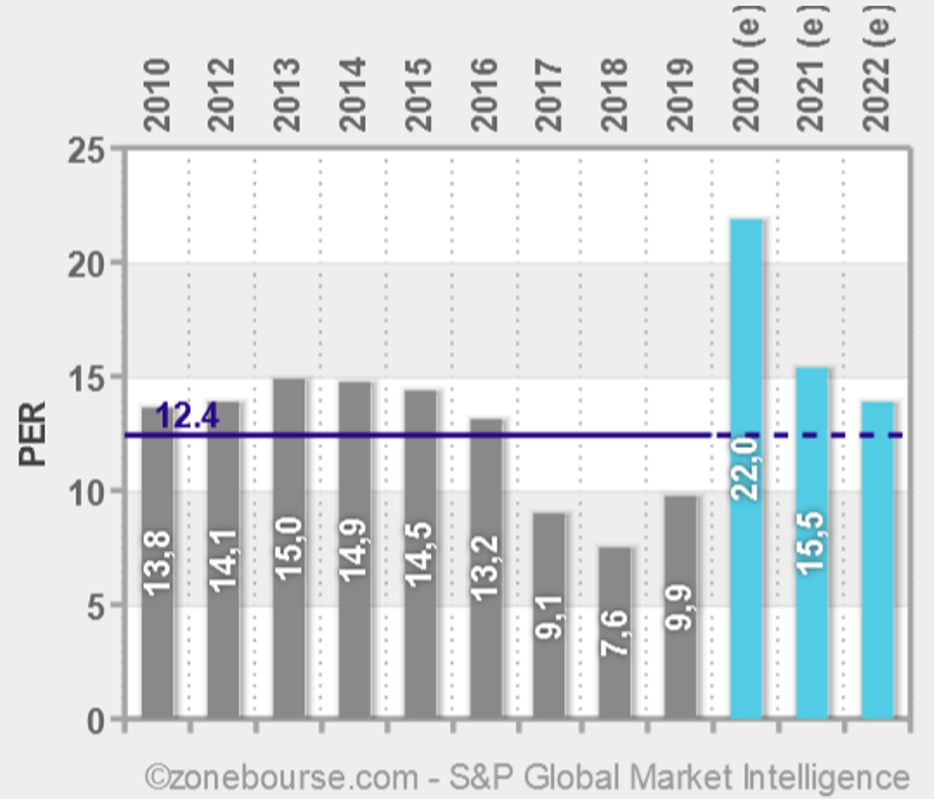

La rente était alors remise en question (l’impact sur le CA fut limité à 15%-20%) et à la baisse du résultat net est venue se combiner une pression sur les multiples de valorisation dès 2016 comme on peut le constater sur le graphique suivant.

Evolution du PER historique de SMTPC

Autre sujet d’inquiétudes sur la solidité de la rente SMTPC : la fin de la concession. Fin 2019, le groupe a obtenu l’autorisation par la Commission Européenne d’allonger la durée de sa concession de 7 ans et 4 mois (et non 10 ans comme prévu initialement) en échange de la réalisation des travaux du tunnel de Schloesing, de son exploitation et entretien. Cette bretelle souterraine reliera le tunnel Prado Carénage et le boulevard Schloesing, favorisant le trafic dans le Tunnel du Prado. Ainsi la durée de la concession du tunnel Prado fut portée de septembre 2025 à janvier 2033.

La crise sanitaire : une opportunité pour Vinci et Eiffage ?

Plus récemment, la crise sanitaire a logiquement porté un coup au trafic, faisant chuter les recettes de 21% en 2020 et le résultat d’exploitation de 56%. Dans son dernier communiqué du 11 mars, la direction décrit un début d’année dans la continuité avec 20% de baisse de la circulation sur janvier et février et une « visibilité (qui) demeure très réduite à date, l’activité étant dépendante de l’évolution du contexte sanitaire et des mesures restrictives qui en découlent ». « Les travaux de la bretelle Schlœsing vont se poursuivre tout au long de l’année » conclut le communiqué.

Cours de SMPTC depuis son IPO en 2005 : retraité du dividende à gauche et hors dividende à droite (données mensuelles, source PRT)

L’actif net ayant ici peu de sens en tant que valeur plancher, chaque actionnaire pourra faire son DCF (modèle d’actualisation des flux de trésorerie dégagés par la concession) avec ses hypothèses de trafic d’ici 2033, voire au-delà en pariant sur une prolongation de la concession. Un scénario fort probable car il sera difficile de déloger Vinci et Eiffage de ce bel actif. A défaut, on pourra porter un regard critique sur les hypothèses que retiendra l’expert indépendant dans sa note d’évaluation.

Quoiqu’il en soit, l’opération financière est logique et opportuniste de la part de ces deux géants de la concession en recherche de diversification en dehors de l’aéroportuaire, durablement malmené par la crise sanitaire. On pourra attendre une éventuelle remontée du prix offert avant d’apporter, les initiateurs ayant intérêt à ce que le titre soit retirés de la cote. Le principal risque étant désormais que les autorités de la concurrence n’avalisent pas l’opération.

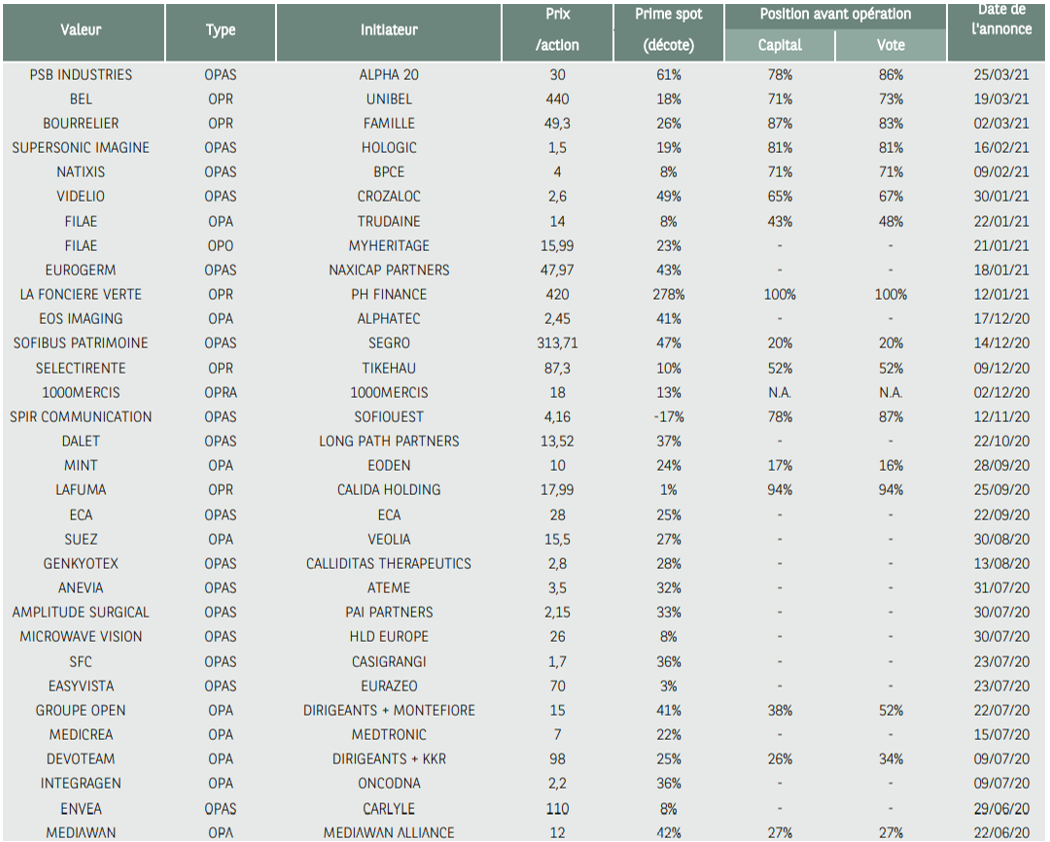

Des offres publiques très nombreuses depuis le début de la crise sanitaire (source : Portzamparc)