Transformation digitale, Cloud, SaaS, l’éditeur de logiciels lyonnais Esker est un petit concentré des mots qui plaisent aux investisseurs et que la Covid a un peu plus exaltés. Pourtant, la pandémie n’est pas sans conséquence sur la croissance et les résultats d’Esker. Le point avec son dirigeant et fondateur, Jean-Michel Bérard.

Source : site internet de la société

Jean-Michel Bérard, pouvez-vous nous rappeler quelle est votre proposition de valeur et l’environnement concurrentiel d’Esker?

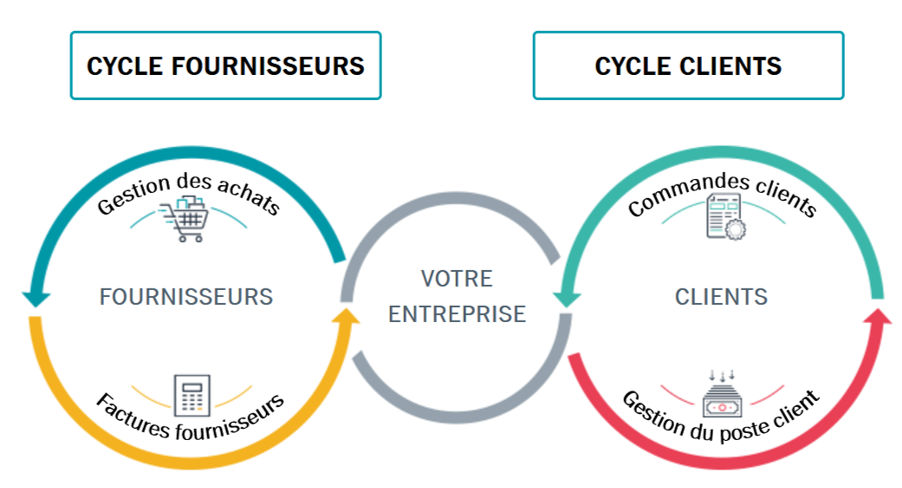

"Fondée il y a 35 ans, Esker est le leader mondial des solutions de digitalisation des processus métiers. Nous accompagnons les départements financiers et services clients des entreprises dans leur transformation digitale en automatisant leurs cycles de gestion ‘Procure-to-Pay’ et ‘Order-to-Cash’. En résumé, Esker offre aux entreprises une plateforme qui facilite les échanges avec les clients et fournisseurs. Basées sur l’Intelligence Artificielle (IA), les solutions d’Esker permettent à 6000 clients dans le monde de gagner en productivité, d’améliorer la visibilité sur leur activité et de réduire les risques de fraude tout en renforçant la collaboration avec leurs clients, leurs fournisseurs et leurs collaborateurs. Basés à Lyon, notre présence est aujourd’hui quasiment mondiale et 2/3 de notre CA 2019 de 104 M€ était réalisé à l’international.

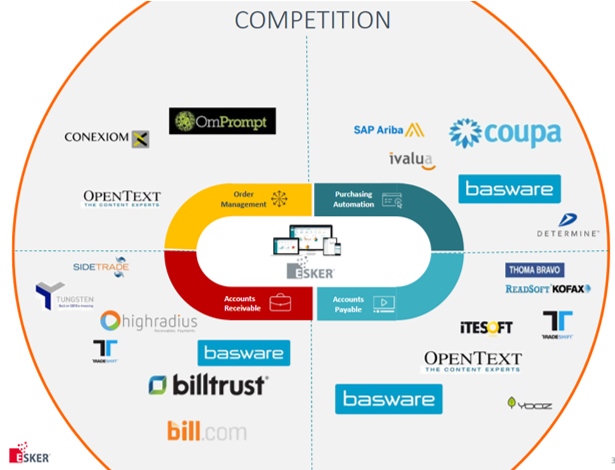

Notre environnement concurrentiel est encore atomisé car notre marché est très évolutif et en croissance de 10 à 12% par an, aussi bien sur le cycle fournisseurs que sur le cycle clients. Notre part de marché reste faible, même en France où nous avons un peu moins d’un cinquième du marché. Parmi nos principaux concurrents cotés, vous avez le canadien OpenText, bien plus gros que nous mais qui s’est diversifié après avoir grandi par acquisitions, le finlandais Basware, avec 150 M€ de CA mais moins profitable et en moins forte croissance compte tenu d’un virage du cloud pris plus tard que nous, ou encore l’américain Coupa, qui prend des parts de marché, notamment auprès des clients de SAP."

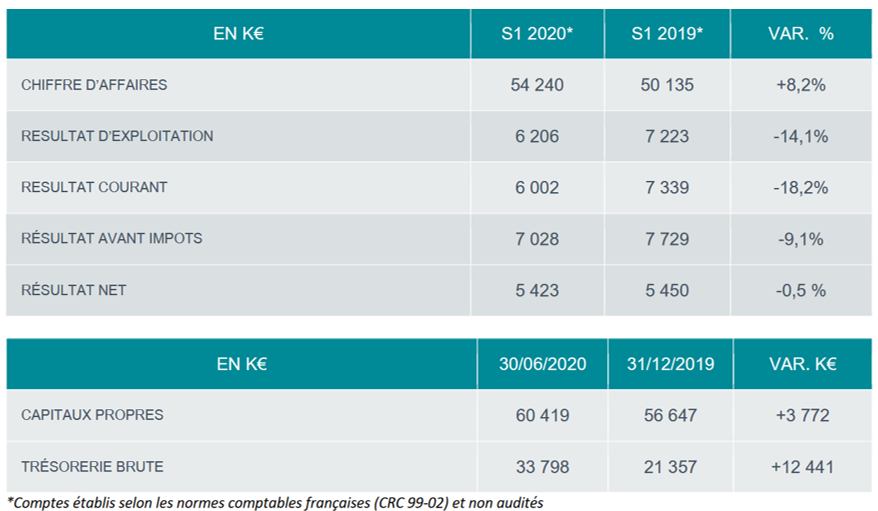

Vous venez de publier les résultats d’Esker au 1er semestre. Le Groupe est parvenu à afficher une croissance de 8%, mais les résultats sont en baisse ?

"Le chiffre d’affaires du premier semestre 2020 progresse de 7% en organique, à 54,2 M€, tiré par le succès continu des solutions Cloud (+11%) qui représentent 92% de l’activité. Cette performance combine deux trimestres fortement contrastés, avec un 1er trimestre en croissance de 16% puis un 2e trimestre stable car 45% de notre activité a baissé de 24%. Cela correspond, à côté des abonnements purement récurrents et des prestations de conseil, à la part de notre chiffre d’affaires qui dépend du volume d’utilisation des plateformes Esker par ses clients. Habituellement les volumes traités par nos clients sont croissants mais la crise a ponctuellement cassé cette tendance. Au cours de cette période, la part d’abonnement fixe facturée aux clients (23% du CA en 2019) a quant à elle pleinement joué son rôle d’amortisseur.

Si nos résultats ont effectivement moins bien tenu, cela s’explique par le fait que la pandémie est intervenue alors qu’Esker anticipait une année supplémentaire de forte croissance de ses revenus, en ligne avec 2019 (+20%). Ayant préféré maintenir nos forts investissements pour préparer une croissance dynamique dans les années à venir, la croissance de 14% de nos effectifs n’a été qu’en partie compensée par la maîtrise des autres dépenses."

Comment voyez-vous l’atterrissage d’Esker à fin 2020 ?

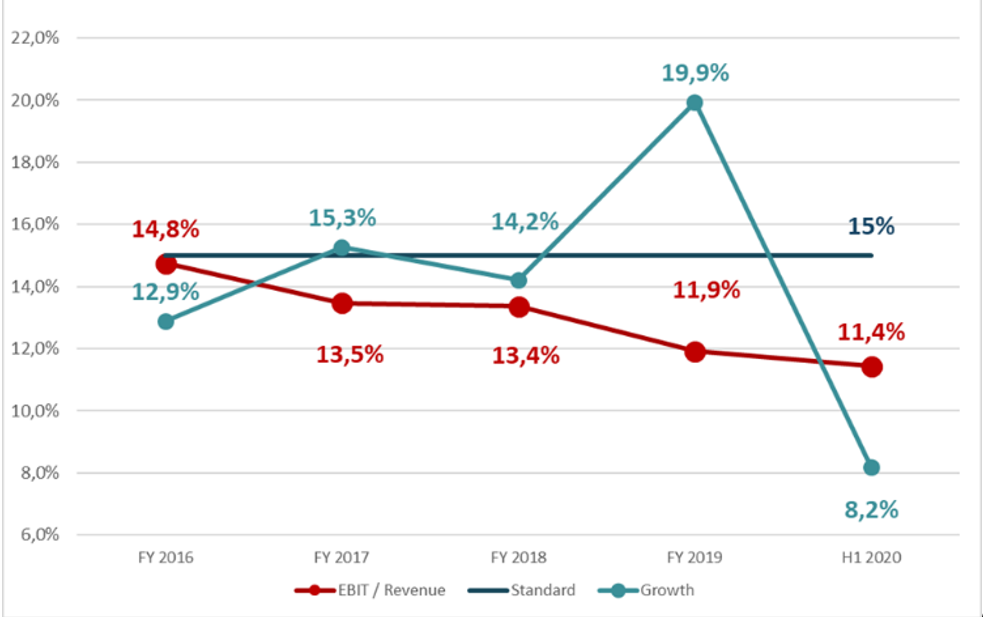

"La reprise progressive de l’activité économique devrait permettre de retrouver progressivement le rythme de croissance du Groupe avant la crise. En fonction de l’évolution mondiale de la pandémie, et des éventuelles mesures de protection prises par les Etats, Esker vise une croissance 2020 autour de 9% à devises constantes contre 10% estimé préalablement compte tenu de la persistance actuelle de la crise. La libération des économies mondiales et la pertinence renforcée des solutions Cloud d’Esker en période de pandémie devraient permettre une accélération des signatures sur le deuxième semestre 2020 et le début de l’exercice 2021. Quant à la profitabilité, nous attendons une marge opérationnelle stable sur l’année, soit environ 11,4%."

Quelle est votre feuille de route pour les années à venir ?

"Les affaires dans les tuyaux nous rendent confiants sur un retour en 2021 à la croissance de 2019, c’est-à-dire entre 15 et 20%, avec une marge opérationnelle entre 10 et 15%, sachant que les excédents de marge seront réinvestis dans la croissance, qui est notre priorité. Par ailleurs, nous cherchons de plus en plus à nouer des partenariats avec de grands acteurs comme Capgemini ou EY là où nous avions l’habitude de faire tout nous-mêmes. Notre objectif est de permettre à toutes les sociétés qui traitent plus de 1000 factures par mois d’automatiser le traitement en comptabilité de 80% du volume traité. Cela nous laisse du grain à moudre."

Comptez-vous y parvenir uniquement par la croissance organique ?

"En plus des partenariats, nous envisageons une reprise de la croissance externe afin d’ajouter des briques à notre offre, mais les cibles sont peu nombreuses, surtout quand vient le sujet du prix à payer... "

Esker est effectivement une des valeurs préférées des meilleurs gérants small-caps français. Sa valorisation a d’ailleurs doublé depuis mars alors que les prévisions de résultat chutaient. Cela vous laisse-il indifférent ?

"Notre meilleure valorisation depuis 2 ans tient essentiellement à l’élargissement à l’international de notre couverture par les analystes. Cela a attiré de nouveaux investisseurs, américains ou nordiques, qui ont un regard plus relatif sur la valorisation. La valorisation de nos comparables AngloSaxons a énormément augmenté depuis la Covid et nous apparaissons aujourd’hui relativement peu cher par rapport à des sociétés comme Coupa et Bill.com. Cela nous donne un pouvoir d’acquisition plus fort qui nous permet d’envisager plus facilement de payer en titres certains éditeurs SaaS 10 à 20 fois le chiffre d’affaires. Mais les opportunités ne sont pas si nombreuses..."

Vous avez créé la société il y a 35 ans, n’est-ce pas un bon moment pour vendre ?

"Je n’ai que 58 ans et je suis encore très enthousiaste : nous sommes sur une bonne pente et il reste de nombreux challenges à relever !"

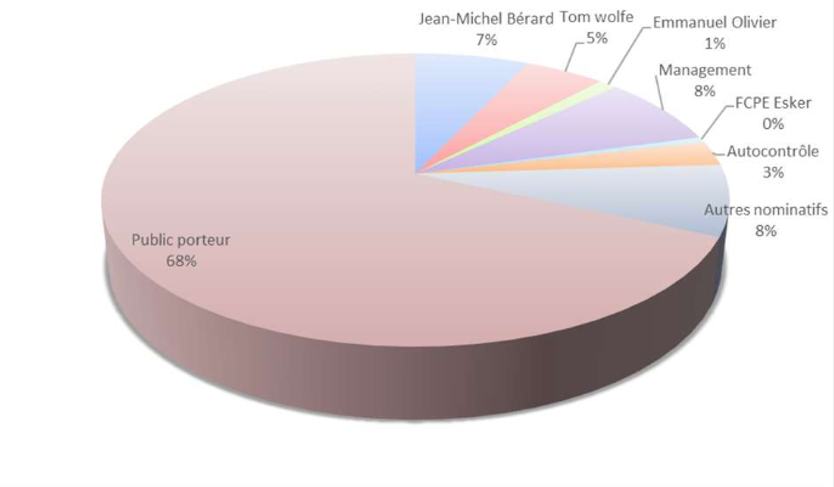

Actionnariat du Groupe au 31/12/2019 (source : société)