Mercredi, il a chuté à un niveau aussi bas que 0,9998 $ et a perdu près de 12 % depuis le début de l'année.

Il a commencé l'année sur une bonne note avant que la guerre en Ukraine n'alimente l'inflation et ne nuise aux perspectives de croissance du bloc.

Voici un aperçu de l'importance de ce mouvement.

Quel est le problème ?

Pour commencer, une chute sous le niveau d'un dollar est rare.

Depuis sa naissance en 1999, la monnaie unique a passé très peu de temps en dessous de la parité. En fait, la dernière fois qu'elle l'a fait, c'était entre 1999 et 2002, lorsqu'elle est tombée à un plancher record de 0,82 $ en octobre 2000. Les billets et les pièces en euros n'ont été introduits que le 1er janvier 2002, la monnaie n'existant avant ce jour que comme unité de compte pour le règlement des transactions transfrontalières.

Au cours de son histoire relativement courte de deux décennies, l'euro est la deuxième devise la plus recherchée dans les réserves de devises mondiales et le taux de rotation quotidien de l'euro/dollar est le plus élevé parmi les devises du marché mondial de 6,6 trillions de dollars par jour.

Dans tous les cas, tout est faible par rapport au dollar ?

Vrai. Des devises comme la livre sterling et le yen ont également glissé cette année, en partie parce que des hausses de taux plus agressives aux États-Unis ont renforcé l'attrait du dollar et aussi parce que les craintes d'une récession mondiale ont poussé les investisseurs à se tourner vers le dollar, valeur refuge.

La Banque centrale européenne devrait commencer à relever ses taux lors de sa réunion du 21 juillet. La Réserve fédérale a augmenté ses taux de 75 points de base en juin.

Les craintes croissantes que la flambée des prix du gaz en Europe rende la zone euro plus vulnérable aux risques de récession expliquent également pourquoi l'euro est durement touché actuellement.

Certaines banques mondiales prévoient une récession pour la zone euro dès le troisième trimestre.

La crise du gaz tire l'euro vers la parité

L'euro va-t-il encore baisser ?

Certains économistes le pensent. Nomura a un objectif à court terme de 0,95 $.

Les analystes disent que tant que les perspectives économiques ne s'amélioreront pas, l'euro restera dans le marasme. Même si la BCE augmente ses taux, la Fed le fait davantage, ce qui attire les liquidités vers les États-Unis. L'euro pourrait également souffrir des risques de fragmentation, lorsque les coûts d'emprunt des États plus faibles augmentent davantage que ceux des États plus riches.

Un facteur favorable à l'euro est que la vente à découvert de la devise est déjà une opération populaire sur les marchés des devises en ce moment et que le positionnement baissier approche des niveaux historiques. Cela pourrait empêcher l'euro de chuter brusquement.

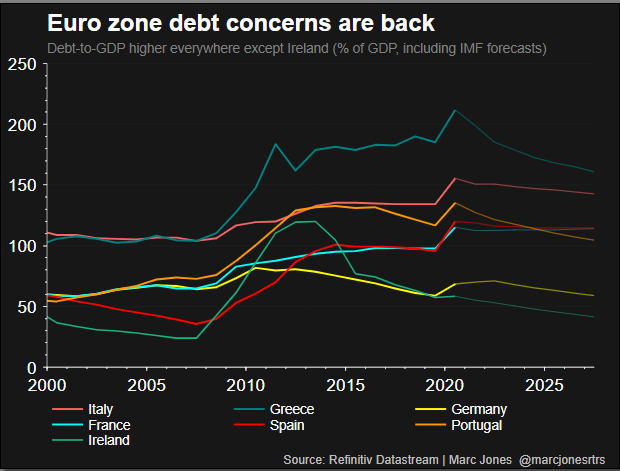

Les niveaux d'endettement de la zone euro sont en hausse

Qu'est-ce que cela signifie pour la BCE ?

Un gros casse-tête. Laisser la monnaie chuter ferait grimper une inflation déjà record, augmentant le risque que la croissance des prix s'installe à un taux bien supérieur à l'objectif de 2 % de la BCE.

Mais lutter contre les plus bas niveaux de l'euro depuis 20 ans nécessiterait des hausses de taux plus rapides, ce qui pourrait ajouter à la misère d'une économie déjà confrontée à une possible récession.

Les études fréquemment citées par la BCE suggèrent qu'une dépréciation de 1% du taux de change augmente l'inflation de 0,1% sur un an et jusqu'à 0,25% sur trois ans.

Une intervention est-elle prévue ?

La BCE a jusqu'à présent minimisé la faiblesse de l'euro, arguant du fait qu'elle n'a pas d'objectif en matière de taux de change, même si la devise a de l'importance dans le cadre des calculs d'inflation plus larges

L'euro a chuté de près de 12 % par rapport au dollar depuis le début de l'année. Mais sur une base pondérée par le commerce - par rapport aux devises de ses partenaires commerciaux - l'euro n'a baissé que de 3,6 %.

Pour soutenir l'euro, la BCE pourrait signaler un resserrement plus agressif, y compris une hausse des taux de 50 points de base en septembre, et d'autres mesures en octobre et décembre.

Les analystes estiment qu'une position plus belliqueuse est peu probable étant donné la détérioration des perspectives de croissance.