Voir ou revoir le webinaire :

IMPOSITION DE VOS PLUS-VALUES

Q. La plus-value de cession est-elle imposable même si on ne retire pas les liquidités du compte-titres ?

Oui. Ce qui compte, c’est d’avoir extériorisé la plus-value en cédant les titres. Peu importe l’utilisation que vous faites du gain ainsi généré.

A noter que c’est la même chose pour les dividendes : le fait de les réinvestir ne permet pas de les faire échapper à l’impôt.

Q. Est-il possible de déduire les pertes sur le capital d'obligations sur des plus-values d'actions ? Les plus-values et moins-values sur CFD sont-elles déductibles des revenus d'actions ? Les plus-values ou moins-values sur des produits tels que les warrants, turbos, doivent-elles être comptabilisées de la même manière que les plus-values et moins-values sur actions ? Peut-on imputer les moins-values de cessions sur actions sur les gains réalisés des options (par exemple, vente d'option PUT) ?

Oui. Les plus et moins-values sur actions sont compensables avec les plus et moins-values réalisées sur toutes les « valeurs mobilières ». Ce qui comprend donc les obligations, les CFD, les warrants, les turbos, les options, les futures, les actions de SICAV, les parts de FCP, les stock-options, les certificats d’investissements, les bons et droits de souscription d’actions, etc. Vos gains et pertes sur Forex sont eux aussi considérés comme des plus-values de cession de valeur mobilières et donc compensables avec les plus ou moins-values sur actions.

Q. Est-il possible de reporter la moins-value sur des cryptomonnaies ?

Non. Les cryptomonnaies (et les jetons) ne sont pas des « valeurs mobilières » mais des « actifs numériques ». Ils subissent en conséquence une fiscalité différente des actions, obligations et produits dérivés. Concrètement, ils sont imposés au taux global de 30%, sans possibilité d’opter pour le barème progressif, dès lors que vous êtes une personne physique réalisant à titre occasionnel des plus-values sur cryptoactifs dans le cadre de la gestion de votre patrimoine privé. Si vous ne rentrez pas dans cette catégorie, vos gains sur cryptos sont imposés dans la catégorie des BIC (ou des BNC, si vos gains résultent du minage).

A noter que le régime a évolué pour les gains sur crypto réalisés à partir du 1er janvier 2023 et qu’il vous sera possible dans ce cadre d’opter pour le barème plutôt que pour l’imposition à 30% lors de votre déclaration 2024. Pour autant, les gains / pertes sur crypto ne seront toujours pas compensables avec les gains / pertes sur actions et consorts, pour les raisons évoquées plus haut.

Plus de détails ici.

Q. Est-ce qu'acheter des actions en 2023 pour le long terme me permettra de bénéficier de l'abattement pour durée de détention, ou bien cet abattement n'est-il plus applicable aux actions acquises après 2018 ?

Non. L’abattement pour durée de détention, qui ne peut être invoqué que si vous optez pour l’imposition au barème progressif est réservé aux acquisitions réalisées avant le 1er janvier 2018, date d’entrée en vigueur de la Flat Tax.

Q. Je suis possesseur de titres Orange en nominatif pur depuis 2006. Actuellement si je les vends, j’ai une moins-value d’environ 50%. Pouvez-vous me dire comment déclarer cette moins-value si je les vends ? et quels sont mes délais max de vente pour ne pas perdre cette moins-value ?

Le mode de détention des actions (au porteur / nominatif pur) ne change rien à la fiscalité. Si vous vendez vos titres Orange, vous concrétiserez une moins-value, qui sera compensable avec l’ensemble des plus-values réalisées sur les valeurs mobilières au cours de la même année. Et si votre solde plus-values / moins-values est négatif, cette moins-value nette sera imputable pendant les 10 prochaines années. La société dont vous détenez les titres au nominatif met à votre disposition un IFU pour vous aider dans votre déclaration.

GERER LES ERREURS OU OUBLIS

Q. Si on a déjà choisi le PFU sur un versement de dividende d'une PME non cotée (donc prélevé à la source), peut-on revenir sur ce choix et passer au barème progressif lors de la déclaration ?

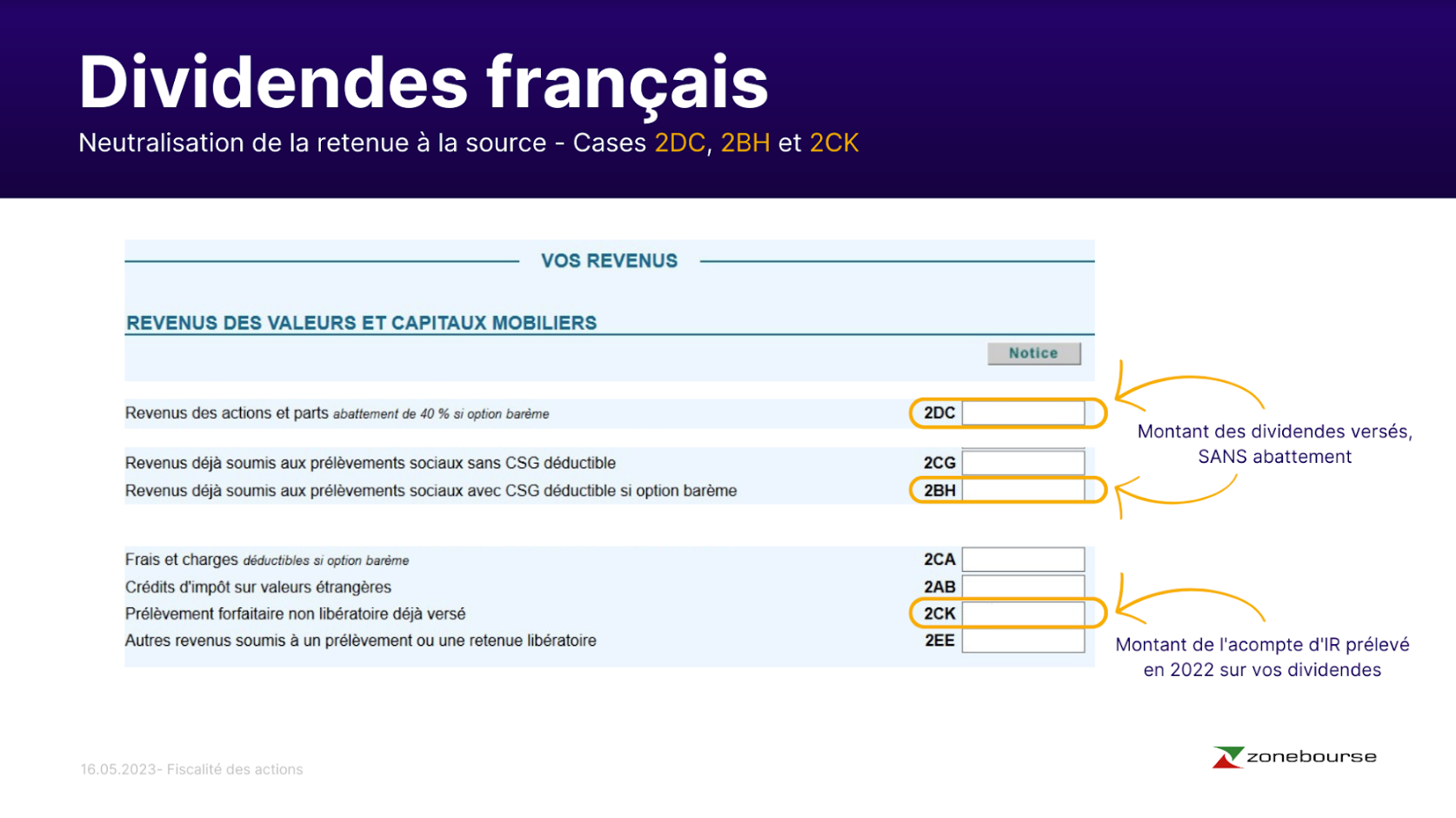

Oui. En réalité, vous n’avez rien choisi lors du prélèvement à la source sur votre dividende. Peu importe en effet que le dividende soit versé par une PME ou une multinationale, que le titre soit coté ou non : dès lors qu’il est versé par une société française, il subit à la source un prélèvement de 30% appelé « prélèvement forfaitaire non libératoire ». En langage commun, comprenez « acompte ». Si vous ne faites rien lors de votre déclaration, vos dividendes seront imposés au PFU et votre acompte de 30% sera donc considéré comme libératoire. Mais vous conservez la possibilité d’opter pour le barème progressif, si celui-ci vous est plus favorable. Dans ce cas, l’acompte prélevé, et dont le montant est reporté en case 2CK, constitue un crédit d’impôt, qui donnera lieu à remboursement s’il excède le montant final de l’impôt dû. Pour rappel, l’option pour le barème progressif vous permet de bénéficier de la déductibilité de la CSG à hauteur de 6,8%. Ainsi que de l’abattement de 40%, si la PME est bien soumise à l’IS et que la distribution a été régulièrement décidée.

Q. J’ai fait une erreur sur ma déclaration 2022 en oubliant de déclarer des moins-values 2021 sur des actions étrangères. Si je fais une demande de correction de ma déclaration, est-ce que ces moins-values seront reportées sur ma déclaration de 2023 en tant que moins-values antérieures ?

Oui et non. Vous avez jusqu’au 31 décembre 2024 pour corriger votre déclaration de revenus 2021. Si vous avez oublié de déclarer des moins-values réalisées en 2021 il n’est donc pas trop tard ! Vous recevrez sous environ 3 semaines un avis d’imposition rectificatif. En revanche, qu’elles aient été déclarées dès l’origine ou dans le cadre d’une déclaration corrective, les moins-values antérieures ne sont pas automatiquement reportées sur votre déclaration. C’est à vous d’en assurer le suivi, à l’aide du cadre 10 du formulaire annexe 2074 (ou du formulaire annexe 2074 CMV, lorsque vous êtes dispensé de déposer un 2074).

Q. Comment gérer des MV antérieures non déclarées ?

S’il vous est encore possible de le faire, procédez à une déclaration modificative, afin d’indiquer leur montant en case 3VH. Si vous êtes hors délai, il n’y a malheureusement rien à faire.

Q. Si un formulaire de déclaration-suivi de moins-value a été fait en 2019, puis plus aucun suivi (pas de moins-value) les années suivantes, puis-je à nouveau imputer ma moins-value de 2019 dans ma déclaration de 2023, malgré l'absence de formulaire rempli en 2021 et 2022 ?

Oui. Si vous n’avez pas réalisé de plus ou moins-value en 2020 (déclaration 2021) et 2021 (déclaration 2022), l’absence de déclaration de la moins-value antérieurement réalisée n’a aucune conséquence. Dans le cas contraire, procédez à une déclaration modificative pour les années concernées.

Q. Mon IFU est faux / incomplet. Comment faire ?

L’IFU, Imprimé Fiscal Unique ou formulaire 2561 de son petit nom administratif, est le document établi par votre intermédiaire financier (courtier, banque, assureur, société directement en cas de détention au nominatif pur) et récapitulant l’ensemble des revenus du capital générés au cours de l’année. Il vous facilite ainsi la tâche au moment de réaliser votre déclaration de revenus. En réalité, l’IFU qui vous est fourni est le troisième volet de la déclaration réalisée par votre intermédiaire, les deux premiers étant destinés au fisc. C’est ainsi que l’administration fiscale a connaissance de vos revenus et que votre déclaration est pré-remplie, avec les montants déclarés par votre (ou vos) intermédiaires financiers.

Mais il n’est pas exclu que les montants aient été mal reportés, voire que l’IFU soit erroné. Rassurez-vous, vous avez toujours la possibilité de modifier les montants déclarés, en cliquant sur le petit crayon à droite de la case concernée, sur votre déclaration en ligne. L’IFU est en effet un justificatif, mais un justificatif parmi d’autres : l’important est de toujours être en mesure de justifier les sommes portées sur votre déclaration, quel que soit le support de ce justificatif.

A noter que, dans le cas où vous subissez une rectification fiscale à cause d’un IFU erroné, votre intermédiaire financier engage sa responsabilité : « c’est le banquier, professionnel de la cession de valeurs mobilières et de la fiscalité, qui renseigne l’imprimé fiscal unique destiné à l’administration fiscale (…) il incombe à ce professionnel, rémunéré à cette fin, d’accomplir correctement cette formalité et non au déclarant de vérifier les informations communiquées par la banque qu’il doit reporter sur sa déclaration des revenus » (Cour de cassation, chambre commerciale, 13 septembre 2016, n°14-24.363). Pour finir, sachez que vous n’avez pas à transmettre votre IFU en guise de justificatif. Vous devez en revanche le conserver pendant trois ans et demi, en cas de contrôle.

DEPENSES DEDUCTIBLES

Q. La taxe financière rentre-t-elle dans les frais déductibles ?

Non. En tant qu’impôt, la TTF (Taxe sur les transactions Financières) ne constitue pas une dépense déductible.

Q. Les frais de transfert de comptes sont-ils déductibles ? Qu'en est-il des frais de change ?

Non. Les frais de transfert de compte, comme les frais de change et frais de courtage, sont considérés comme une charge du capital, ils ne sont donc pas déductibles.

Q. Pour les frais de garde de mon compte-titres en banque française, est ce que je peux les déduire dans le cas où je suis en PFU ?

Non. Si les frais de garde constituent en effet une dépense déductible, ce n’est qu’à la condition d’opter pour l’imposition au barème. Le PFU ayant pour vocation première de simplifier la fiscalité des revenus du capital, il s’applique en effet à une base brute, sans abattement ni déduction d’aucune sorte.

FISCALITE DU PEA

Q. Sur un compte PEA, si on ne touche pas les dividendes et on les réinvestit dans les 5 premières années, doit-on les déclarer ?

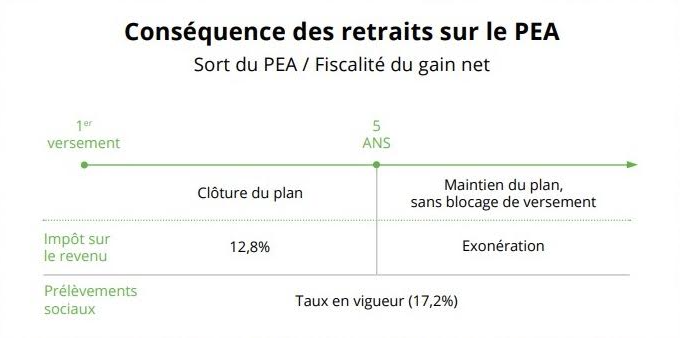

Non. Le PEA est un support qui permet d’investir en exonération d’imposition. Tant que vous n’effectuez aucun retrait au cours des 5 premières années (à compter du premier versement sur le plan), vous ne subissez aucune imposition au titre de l’impôt sur le revenu. Les prélèvements sociaux seront en revanche toujours dus, quelle que soit la date du retrait. A noter que cela vaut même si vous ne réinvestissez pas les dividendes. Vous pouvez en effet tout autant choisir de les conserver sur le compte-espèces lié à votre PEA.

Q. Faut-il déclarer les plus-values réalisées au sein du PEA ?

Non. Le PEA permet d’investir en exonération d’imposition dès lors que vous respectez le délai de détention de 5 ans à compter du premier versement sur le plan. Notez que les prélèvements sociaux seront en revanche dus, même en cas de retrait après 5 ans.

Q. Si je réalise une moins-value sur mon PEA, puis-je la reporter sur ma déclaration ?

Non. Dans la mesure où les gains du PEA sont exonérés d’imposition, les pertes sur PEA ne peuvent pas être imputées sur les revenus déclarés. C’est la contrepartie de l’avantage fiscal offert par le PEA.

AUTRES

Q. Qu'en est-il des ETF avec dividendes ? Comment les déclarer ?

Les dividendes des ETF sont imposés de la même manière que les dividendes générés par les actions : Flat Tax, au taux de 30%. Sauf s’ils sont logés dans un PEA, auquel cas ils ne seront imposés qu’en cas de retrait, et uniquement aux prélèvements sociaux (17,2%).

Q. En quoi consiste la déduction d'impôts pour les entreprises éligibles, généralement sur le support PEA-PME, telles que ACTICOR BIOTECH ou MON COURTIER EN ENERGIE ?

Il s’agit ici de bénéficier de la réduction IR – PME, ou réduction Madelin, qui a pour objectif de favoriser l’investissement au capital des PME européennes. Pour en bénéficier, vous devez souscrire au capital d’une PME de moins de 7 ans qui n’est pas cotée sur un marché réglementé. Il faut donc aller piocher sur Euronext Growth (ex Alternext) si vous voulez bénéficier d’un minimum de liquidité. Mais vous pouvez tout autant investir directement dans les PME éligibles « ordinaires », comme votre boulangerie de quartier. Vous devez par ailleurs vous engager à conserver les titres reçus pendant au moins 5 ans. Attention ! Si vous logez les titres reçus dans votre PEA-PME, vous ne pouvez pas bénéficier de ce dispositif. Il n’est en effet pas permis de cumuler cette réduction avec l’avantage fiscal du PEA. Il convient donc de les loger sur votre compte-titres ordinaire.

La réduction d’impôts est calculée sur la base des investissements réalisés, dans la limite de 50 000€ pour une personne seule (100 000€ pour un couple soumis à imposition commune). Le surplus d’investissement ouvre droit à une réduction d’impôt au titre des quatre années suivantes, dans les mêmes limites. Cette réduction s’inscrit par ailleurs dans le plafonnement global des avantages fiscaux, établi à 10 000€ par an, l’excédent non utilisé pouvant être reporté sur les cinq années suivantes.

A noter que, dans la mesure où il s’agit d’une réduction d’impôt, et non d’un crédit d’impôt, la fraction de réduction qui n’a pas pu être utilisée, soit parce qu’elle excédait le plafond de 10 000€, soit parce qu’elle était supérieure à l’impôt dû, ne peut être ni remboursée, ni imputée sur les années suivantes.

Attention enfin, le montant de la réduction varie selon le moment où vous investissez ! En effet, la réduction d’impôt est en principe de 18% mais, chaque année depuis la disparition du dispositif ISF-PME en 2018, elle est majorée à 25% par le législateur. Cependant, pour que cette majoration soit effective, elle doit recevoir l’aval de la Commission européenne puis être publiée par décret. Ce n’est qu’après l’entrée en vigueur de ce décret que vous pouvez bénéficier du taux de 25%, pour l’année en cours. Ainsi, depuis 2018, les dates pivots ont été : 10 août 2020 (il a fallu en effet plus de deux ans pour obtenir l’aval européen pour obtenir la première majoration), 9 mai 2021, 18 mars 2022 et 12 mars 2023. Tout investissement éligible réalisé entre le 1er janvier et cette date pivot bénéficie d’une réduction de 18% ; ceux réalisés entre cette date et le 31 décembre bénéficient pour leur part de 25% de réduction.

Pour déclarer ces investissements, reportez leur montant en cases 7CI / 7CH (selon la date d’investissement) du formulaire 2042-RICI.

Q. Est-ce qu'il y a un seuil de gain au-delà duquel le fisc peut considérer que ce ne sont pas des gains de cession, mais un revenu "professionnel" ?

Non. Il existe en effet un risque de requalification de votre activité d’investissement en activité professionnelle, ce qui fait passer ces revenus dans la catégorie des BNC (bénéfices non commerciaux) et entraîne donc leur intégration à votre revenu global et vous empêche de bénéficier de la Flat Tax au taux de 30%. Mais le critère n’est pas le montant de gains réalisés mais les conditions dans lesquelles vous investissez. Si vous investissez dans des conditions analogues « à celles qui caractérisent une activité exercée par une personne se livrant à titre professionnel à ce type d'opérations », vous êtes assimilé à un professionnel. Le fisc recourt pour ceci à un faisceau d’indices : quantité et fréquence des transactions, outils utilisés, etc.

Le présent support a pour objet de présenter la situation applicable au regard du droit français au jour de sa diffusion. Les informations contenues dans ce support sont exclusivement de nature générale et ne visent pas la situation particulière d’une personne, physique ou morale. Les informations ainsi présentées ne sont pas exhaustives. Il est par ailleurs possible qu’elles ne soient pas exactes ou à jour.

Surperformance SAS décline toute responsabilité pour les usages faits des informations contenues dans ce support, y compris en cas d'erreur ou d'omission.