Pierre Nebout, quelle est la singularité de votre approche par rapport à d’autres gérants qui indiquent également adopter une démarche de capital investissement dans le coté ?

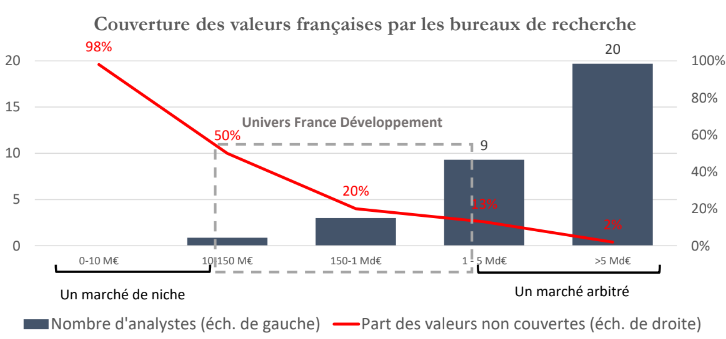

« En rejoignant les équipes de LBO France, notre ambition était d’allier notre savoir-faire à celui d’un spécialiste des ETI françaises non cotées. Ainsi, nous confrontons désormais les deux approches, celle du marché boursier et celle du non coté lors d’un Comité Stratégique se réunissant chaque semaine. Chaque décision d’investissement est challengée par le Comité Stratégique avec la même rigueur d’analyse que LBO France applique dans ses stratégies non cotées, sur un segment de marché où la recherche s’est particulièrement appauvrie et les valorisations se sont dépréciées. Rarement les écarts de valorisation n’ont été aussi marqués au profit des ETI cotées. Ce Comité Stratégique garantit un style de gestion qui fait la part belle à la conviction mais qui encadre la prise de risque, une marque de fabrique du Private Equity. »

Comment constituez-vous votre portefeuille de participations ?

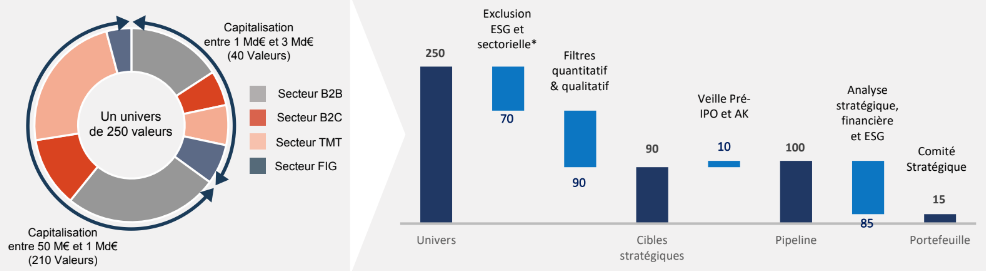

« Investisseurs actifs et constructifs, nous ne sommes ni Value ni Growth et n’avons pas de biais sectoriel. Nous cherchons surtout des sociétés dont le prix traduit une décote par rapport à la valorisation actuelle ou potentielle. Nous travaillons ensuite à la réduction de cette décote en échangeant avec les dirigeants ouverts à notre démarche et en aidant la Bourse à faire son travail. Cela implique des due diligence poussées (analyse de la structure du bilan, du modèle économique, de la gouvernance, échange avec les parties prenantes…) et par conséquent un portefeuille concentré compte tenu du temps nécessaire à consacrer à chaque dossier. Le fonds est focus sur 15 à 20 lignes avec des pondérations qui sont fonction de la capacité à faire évoluer et réduire la décote. Nous retenons les sociétés offrant au moins 50% de potentiel de revalorisation avec un risque de baisse limité. »

Constitution d’un portefeuille de 15 à 20 valeurs (Sources : LBO France, Bloomberg à fin 2021)

Dans quelle mesure êtes-vous actifs auprès des directions ? Pouvez-vous siéger au Conseil d’Administration ?

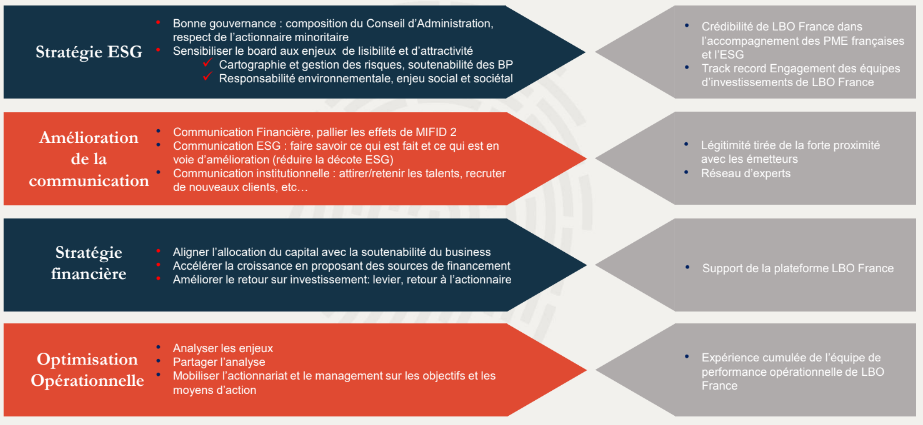

« France Développement a pour objectif de rendre les sociétés détenues : d’abord plus lisibles et plus visibles, en les aidant dans leur communication financière et extra-financière ; ensuite plus performantes en étant force de proposition sur la stratégie opérationnelle et la gestion financière ; et enfin plus attractives en favorisant un dialogue constructif avec les dirigeants et les instances de contrôle. Les managers accueillent favorablement notre démarche dans la très grande majorité des cas. Une meilleure valorisation facilite en effet le développement de leur société, en refaisant de la Bourse un levier de croissance. Nous n’allons pas jusqu’à demander une place d’administrateur, ce qui est très chronophage et ce qui réduirait notre liberté d’intervention sur le marché. Nous préférons mener des actions d’engagement en privé, auprès de la direction ou d’administrateurs, en gardant la possibilité de vendre si notre démarche s’avère infructueuse ou si, au contraire, la décote est comblée. C’est ce qui se passe pour Ipsos où nous avons contribué à l’amélioration de la gouvernance et participé ainsi à la revalorisation du cours de Bourse depuis cet été. »

Engagement aux côtés des participations (source : LBO France)

Quelles sont les sociétés sorties du portefeuille depuis sa création il y a un an et demi ?

« Actionnaire stable de moyen terme, nous sortons une position quand les raisons de son entrée sont remises en question ou quand le potentiel de revalorisation est devenu insuffisant. Ainsi, nous avons sorti Tarkett quand une offre publique à un prix satisfaisant s’est présentée. En revanche, nous sommes sortis de Maisons du Monde au bout d’un semestre en octobre 2021 lorsque nous avons jugé peu probable que les objectifs de marge annoncés soient tenus compte tenu du contexte inflationniste. Nous sommes également sortis de Fnac Darty pour des raisons similaires. Sur GTT, nous sommes entrés courant 2021, convaincus que le marché avait du mal à comprendre le modèle économique. Suite au changement de statut boursier de la valeur, nous sommes sortis après un doublement du cours de Bourse. Une forte revalorisation ne nous amène pas forcément à sortir. C’est le cas de SES Imagotag sur lequel nous jugeons le potentiel encore conséquent, après actualisation de notre modèle DCF à l’occasion d’une journée investisseurs où la direction a détaillé sa stratégie 2027. De plus, le reclassement réalisé par le chinois BOE, qui pointe dorénavant à 32% du capital, « dérisque » le développement américain, élargit le flottant et préfigure une amélioration de la gouvernance. »

France Développement à fin décembre

Vous êtes sortis de dossiers exposés à la consommation BtoC, mais restez actionnaires de dossiers de consommation discrétionnaire comme Beneteau et Trigano…

« Sur Beneteau, nous estimons en effet que la restructuration est loin d’avoir porté ses fruits dans une société qui a toujours été conservatrice. Le départ du PDG, Jérôme de Metz, fut l’occasion d’un dialogue franc sur la gouvernance qui nous a donné satisfaction. Avec des prises de commandes supérieures à l’année précédente, le carnet de commandes offre une visibilité plus élevée que celle de 2021 sur les divisions Bateaux et Habitat. Avec plus d'un quart de la capitalisation en trésorerie nette et un multiple EV/EBIT 2023 inférieur à 6x, le titre offre une décote excessive, et donc très protectrice, sachant que les récents retraits de cote annoncés par Manutan, Somfy et UFF pourraient se multiplier pour des groupes tels que Beneteau qui présente un bilan sans dette et des ratios de valorisation très faibles.

Concernant Trigano, la publication de l'exercice a permis de rassurer le marché sur les fondamentaux du marché du camping-car. La demande reste soutenue, les salons professionnels sont bien orientés, les stocks de camping-cars au sein des concessions sont faibles, et les tendances structurelles porteuses compte tenu d’une évolution démographique favorable. Les tensions sur les approvisionnements de châssis sont toujours d’actualité, mais se résorbent peu à peu. On peut raisonnablement s'attendre à une bonne résilience des marges en raison des augmentations de prix réalisées en 2022 et attendues pour 2023. Enfin, la situation bilancielle est favorable avec une trésorerie nette de plus de 300 M€ en 2023. La valorisation actuelle reste faible avec un multiple VE/EBIT 2023 inférieur à 6x. »

Qu’avez-vous entré ou renforcé comme valeur récemment ?

« Nous avons entré Lagardère en décembre car la gouvernance s’améliore, les actifs sont de qualité, le risque de disruption bien maitrisé et la probabilité d’un rachat réelle. Nous avons également renforcé Trigano, Assystem et Sopra. »

Quelle est la part des critères ESG dans la gestion du fonds ?

« La soutenabilité de l’activité et la nécessité de maîtriser les risques d’un portefeuille concentré implique de faire la part belle aux critères E, S et G. En ce qui nous concerne la gouvernance est un des éléments clé de la bonne exécution d’une stratégie. Quand nous jugeons que le Board n’est pas suffisamment indépendant, nous nous efforçons d’engager un dialogue constructif afin d’améliorer la clarté et l’équilibre de la gouvernance. Si nos interlocuteurs se montrent totalement fermés à une évolution, nous nous abstenons d’investir. En revanche, nous avons par exemple entamé un dialogue constructif avec la société Graines Voltz. Concernant l’Environnement, les petites sociétés sont souvent injustement notées faute d’investissement en interne dans les moyens nécessaires à une meilleure notation, ce que nous les encourageons à développer. La crédibilité de nos actions d’engagement sur la gouvernance nous amène aujourd’hui à amplifier notre démarche d’engagement sur le climat pour que les sociétés progressent et s’adaptent au changement climatique. Cette action s’inscrit directement dans la stratégie de LBO France visant à consolider et à accélérer dans sa démarche ESG et Climat. C’est un sujet sur lequel LBO France a, là aussi, été pionnier et a acquis très tôt une reconnaissance. France Développement, ainsi que sa version UCITS, France Engagement, ont obtenu fin 2022 le label ISR, avec la conviction qu’une société doit répondre aux attentes de l’ensemble de ses parties prenantes pour que son modèle de développement soit soutenable sur le long terme. »

France Développement a bien résisté en 2022 (Source : LBO France)

Note : France Développement est un fonds réservé aux investisseurs professionnels. Les performances passées ne présagent pas des performances futures.