Fantastique, le plastique ? Depuis son essor après-guerre, il a envahi nos vies. Et le terme envahir n'est pas galvaudé. Mobilier, Véhicules, produits électroniques, habillement, accessoires, consommables, emballages, équipements de loisirs… il est omniprésent. Si vous en doutez, posez-vous une simple question : de quand date votre dernière journée sans aucun contact avec du plastique ? La synthèse qui suit vise à poser les bases des enjeux économiques et à apporter quelques éclairages sur les conséquences en matière d'investissement.

Au commencement… une révolution

"Les plastiques sont des matériaux remarquables : polyvalents, durables et bon marché à produire à une échelle vraiment massive". Un succès résumé dans cette description du laboratoire de recherche dédié aux initiatives environnementales de l'université américaine du Massachusetts, le MIT. De fait, sa production ne fait que croître (environ 8,5% par an depuis les années 50). Si la trajectoire se confirme, l'ONU s'attend à ce que la production annuelle dépasse 600 millions de tonnes dès la fin de la prochaine décennie.

Plus de 8 milliards de tonnes ont déjà été produites en 70 ans, soit grosso-modo plus d'une tonne par habitant actuel de la terre, ce qui est absolument colossal. Le problème, c'est que 60% de cette montagne de plastique n'est plus utilisée et n'a pas été recyclée : elle se promène donc dans la nature, c’est-à-dire sur terre et dans l'eau.

.png)

.png)

Au début de son essor, le plastique "était vu comme un matériau miracle, doté de vertus quasi-magiques comme la flexibilité, la durabilité, la solidité et la résistance à l'eau et à la corrosion", rappelle la banque UBS dans une étude multi-analystes coordonnée par Victoria Kalb et Julie Hudson, les spécialistes ès-environnement de l'établissement. De surcroît, le plastique est "pratique, bon marché, affiche d'incroyables prédispositions pour la création et permet même de sauver des vies". Le revers de la médaille, c'est qu'il y en a trop, qu'il se dégrade trop lentement et que les filières de recyclage ne sont pas à la hauteur.

Qui produit et qui jette quoi ?

L'industrie qui utilise le plus de plastique est, sans surprise, celle de l'emballage, devant le BTP. L'emballage est aussi le plus gros générateur de déchets plastiques : logique, un emballage part rapidement à la poubelle (ou dans la nature). Le BTP, quoique gros consommateur, n'apparaît qu'au 6e rang du second graphique, car la durée de vie du plastique utilisé dans la construction est bien plus longue (les données datent de 2015).

.png)

.png)

Pour l'équipe d'UBS, il n'y a pas de réponse unique et globale à l'envahissement par le plastique, mais la "règle des 3R" apparaît fondamentale à Kalb et Hudson. Les 3R, comme "Réduire, Réutiliser, Recycler". "Le plastique n'est pas nécessairement le problème. Le problème c'est sa durabilité, plus les quantités produites, plus une filière de recyclage submergée", indique la banque, qui insiste sur l'importance de la réduction, laquelle incombe aussi bien aux entreprises qu'aux consommateurs. Une réduction nécessaire mais menée intelligemment. Pas question de tomber dans une analyse simpliste.

Des subtituts pas toujours à la hauteur

Car tout n'est pas à rejeter dans le plastique. Le matériau a aussi des avantages dans plusieurs domaines : par exemple, il permet d'alléger les véhicules, qui donc consomment moins, qui donc polluent moins. Il réduit aussi le gaspillage alimentaire en permettant une meilleure conservation des aliments ou améliore l'isolation, réduisant la déperdition énergétique. Il faut aussi se méfier des substituts miracle, qui parfois offrent des performances environnementales pires encore. Un sac en coton doit être utilisé 131 fois et un sac en papier 3 fois pour avoir une empreinte carbone inférieure à celle d'un sac plastique de type PEHD (étude de l'Agence environnementale britannique en 2006). Certaines ONG estiment même que la substitution des sacs plastiques par les sacs papiers est une grave menace pour la ressource forestière (Canopy, 2019).

Haro sur le plastique

De nombreuses initiatives ont été lancées pour réduire la production de plastiques, surtout centrées sur les emballages. Certaines entreprises se sont emparées du problème, mais elles doivent être aiguillonnées par le politique et par l'activisme. Parmi les initiatives les plus marquantes, on citera :

- La directive européenne de 2019 relative à la réduction de l'incidence sur l'environnement de certains produits en plastique, qui emporte bannissement sous deux ans des bâtonnets de coton-tige, pailles (1 milliard de pailles seraient jetées QUOTIDIENNEMENT dans le monde), couverts, assiettes, mélangeurs ou tige à ballons, récipients en polystyrène expansé et autres produits oxodégradable. Elle prévoit aussi la réduction des emballages alimentaires et plusieurs règles en matière de recyclage et de marquage. Du bon sens, qui a tardé à être mis en œuvre.

- #breakfreefromplastic, qui a choisi de brocarder les entreprises qui sont à l'origine de la pollution. La technique de l'organisation ? Depuis deux ans, elle recense, lors du World Clean Up Day de septembre, les marques des déchets plastiques retrouvés sur toute la planète. Une forme de "name and shame". Le podium se compose de Coca-Cola, Nestlé et PepsiCo, suivies de Mondelez, Unilever, Mars, P&G, Colgate-Palmolive, Philip Morris et Perfetti Van Melle. Danone, qui figurait à la 4e place du classement inaugural de 2018, est sortie du Top 10.

- La Fondation Ellen McArthur, alliée à l'ONU, a choisi d'évangéliser les grandes entreprises en les forçant à adopter des objectifs et à les respecter. Elle a ainsi pu enrôler dans son programme 6 des 10 plus gros industriels utilisateurs d'emballage (Nestlé, PepsiCo, Unilever, Mars, Coca-Cola et L'Oréal), 7 des 10 plus gros industriels de l'emballage du monde (Amcor, Berry, Sealed Air, RPC Group, Bemis, ALPLA, Aptargourp) et 5 des 15 premiers distributeurs de la planète (Walmart, Schwarz, Carrefour, Ahold Delhaize et Target). Les autres manquent encore à l'appel.

Ces quelques exemples permettent de constater que les plus gros pollueurs, côté entreprises, sont aussi ceux qui rejoignent les programmes d'amélioration (pas tous, malheureusement). C'est important, parce que leur impact est majeur, qu'ils disposent de capacités de financement colossales et qu'ils sont à même de fixer de nouveaux standards industriels. Plusieurs programmes sont d'ailleurs alimentés par les Nestlé, Coca-Cola et consorts et c'est un juste retour des choses : ce sont aussi ces entreprises dont les déchets sont le plus fréquemment rencontrés dans la nature.

Entre laxisme et hypocrisie

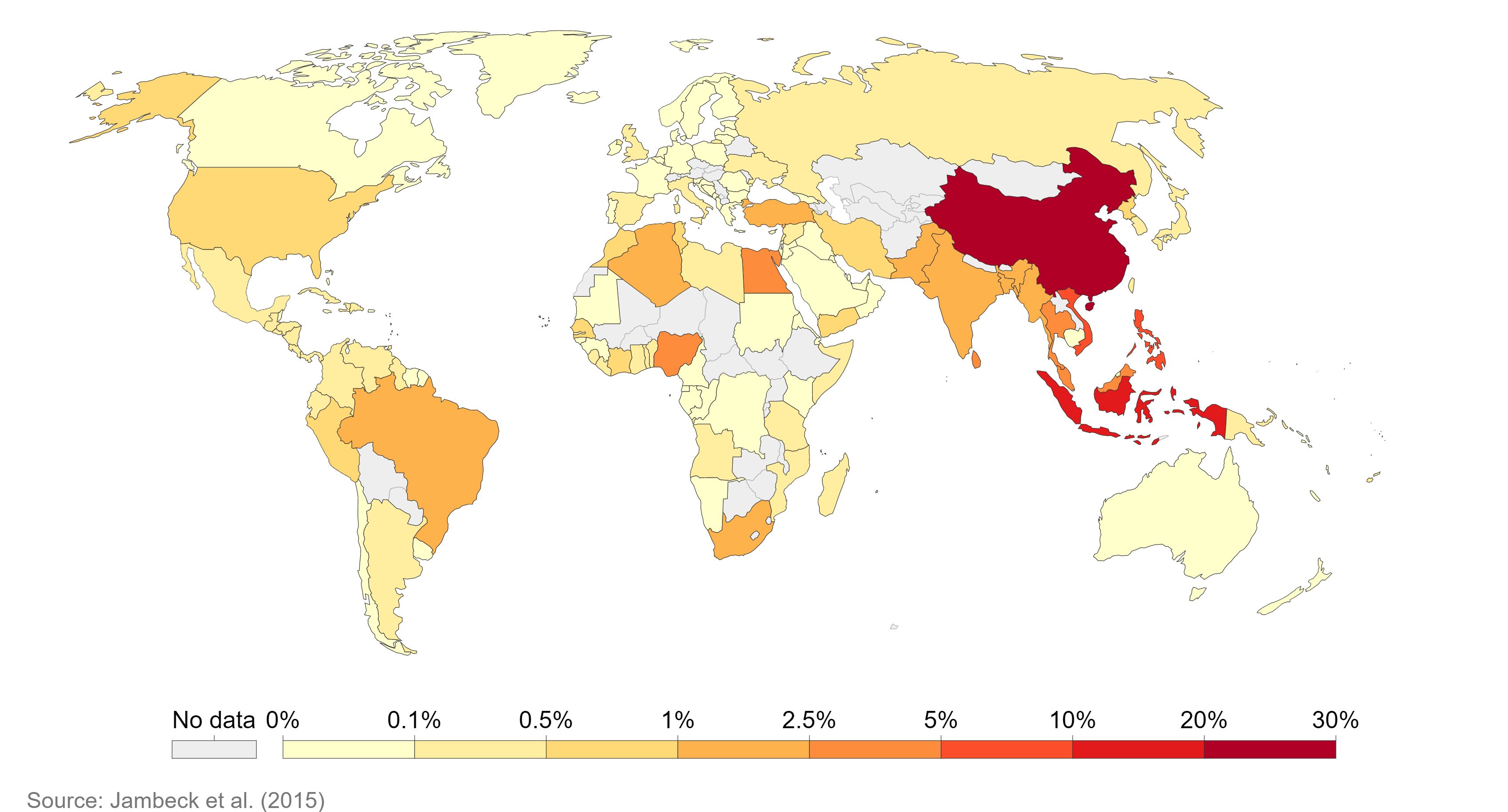

Impliquer les producteurs est un enjeu majeur. Mais il faut aussi que la réponse soit globale. Et de ce point de vue, il reste un sacré chemin à parcourir à cause d'une sévère asymétrie entre pays en matière de collecte et de recyclage. La carte qui suit illustre la part de déchets plastiques qui n'entrent pas dans des filières normales de traitement ou de recyclage, c’est-à-dire qui se retrouvent généralement dans la nature, en pourcentage du total.

Part des déchets plastiques qui ne reçoivent pas un traitement approprié (Our World in Data à partir de Jambeck & Al. 2015)

"La majorité des 8 millions de tonnes de plastique qui pénètrent chaque année dans l'océan proviennent d'un petit nombre de pays d'Asie où les systèmes de collecte et de recyclage des déchets n'ont pas suivi la croissance démographique et économique", rappelle le CEO de l'organisation Ocean Conservancy, Janis Searles, qui ajoute que près du quart de la pollution plastique terrestre provient "de Chine, des Philippines, de l'Indonésie et du Vietnam".

Mais il ne faudrait pas laisser penser que l'Occident est vertueux et que l'Orient s'en contrefiche. Les grandes économies développées exportent à tour de bras des déchets en Asie pour qu'ils y soient retraités ou incinérés. L'Union Européenne expédiait par exemple jusqu'en 2018 quelques 300 000 millions de tonnes de déchets plastique vers la Chine, Hong Kong, l'Inde ou la Malaisie pour qu'ils y soient traités. C'est bon marché et ça permet de satisfaire aux obligations réglementaires. C'est aussi une façon de se débarasser du problème en le déplaçant sous des cieux moins regardants.

Depuis que la Chine a fermé les vannes pour se concentrer sur la gestion de sa propre production de déchets, le niveau est retombé à 150 000 millions de tonnes mensuelles début 2019, qui continuent à inonder allègrement les autres pays, principalement asiatiques. L'Agence européenne pour l'environnement exhorte les Etats à favoriser l'accroissement de la réutilisation et du recyclage, susceptibles de créer un écosystème industriel vertueux sur le Vieux Continent.

.png)

On ne qualifiera pas de "rapide" le changement de mentalité vis-à-vis des bouleversements climatiques. Mais 2019 marque un point d'inflexion important au niveau de la perception des enjeux. La pression populaire force les gouvernants et les entreprises à accélérer le pas. Dans ce contexte, des opportunités économiques se développement autour de la thématique de la réduction du recours au plastique, du recyclage et de la réutilisation, les "3R" prônés par UBS. C'est une façon intéressante de relier investissement nécessaire et prometteur. A la suite de cet état des lieux, les abonnés de Zonebourse retrouveront bientôt une sélection de valeurs exposées à cette thématique, dont voici un court aperçu :

La réduction de la dépendance au plastique passe par des alternatives déjà existantes, comme le verre (Verallia) ou le papier (Smurfit Kappa) pour l'emballage. Ou les matériaux alternatifs dans la construction (Rockwool), le remplacement des plastiques jetables alimentaires par de nouvelles solutions (Stora Enso) et les acteurs de la chimie plus engagés que les autres dans les solutions de recyclage (Loop Industries). Sans oublier les outsiders innovants (Carbios) et l'importante filière du recyclage (Veolia).