Finalement, la baisse enregistrée sur la séance de vendredi aura empêché les indices américains d’enchaîner une seconde semaine de rebond. Wall Street a reperdu environ 1% des 6,5% engrangés sur la dernière semaine de mai. Même constat ou presque en Europe où l’on a perdu un peu moins de terrain. Mais on en avait aussi repris un peu moins juste avant. Après 22 semaines en 2022, l’indice MSCI World a perdu 13%. Le Nasdaq 100 américain reste le vilain petit canard avec une chute de 23%, tandis que le Nikkei 225 japonais est le plus résistant (au prix d’une vive dépréciation du yen) avec un repli de moins de 4%. Voilà pour le bilan très condensé.

La petite musique de fond, elle, reste inchangée : les investisseurs cherchent les points bas dans un environnement économique dont la complexité est devenue bien supérieure à tout ce qui avait été connu ces dernières années. Je dis économique, mais je devrais dire économique et géopolitique, car les deux ont toujours été intimement liées. Mais parfois, nous avons tendance à oublier l’importance de ce lien et l’Histoire vient nous le rappeler. Je prends quelques exemples du weekend pour l’illustrer.

D’abord, la Maison Blanche a confirmé plancher sur la levée de certains droits de douane imposés à la Chine pour desserrer l’étau inflationniste. Biden serait donc prêt à revenir sur ces mesures phares de l’ère Trump. J’imagine qu’il y a d’autres enjeux derrière cet appel du pied, sans quoi les Etats-Unis se contenteraient implicitement de reconnaître qu’ils dépendent de la production chinoise pour stabiliser leur économie. J’ignore quelle est la part de l’inflation actuelle créée par les barrières douanières de l’époque, mais je pense qu’elle n’est pas négligeable même si elle n’est qu’une pièce du puzzle.

Autre exemple des bouleversements géopolitiques en cours sur l’économie, Washington aurait autorisé Chevron, ENI et Repsol à exporter du pétrole vénézuélien vers l’Europe pour compenser la mise au ban du pétrole russe. Une décision qui n’aurait certainement pas eu lieu, en tout cas pas à ce moment-là, si Vladimir Poutine n’avait pas envahi l’Ukraine. Dans la même veine, le chaos énergétique pourrait aider l’Iran à reprendre une place sur l’échiquier mondial, même si les Etats-Unis se défendent de mêler les négociations en cours avec Téhéran aux remous actuels.

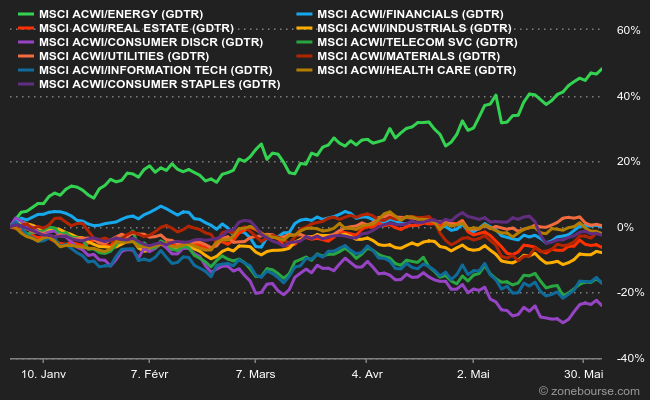

C’est aussi la géopolitique qui permet à l’Arabie Saoudite d’augmenter les prix de ses ventes de brut en juillet, comme elle l’a annoncé ce weekend. Le baril est remonté à 120 USD. Pas étonnant qu’à ce petit jeu, le seul secteur qui s’en sort vraiment bien en bourse en 2022 est celui du pétrole. Ce qu’illustre le graphique qui suit.

Je poursuis avec quelques informations à ne pas rater pour démarrer la semaine :

- La Russie a frappé Kiev pendant que la situation dans le Donbass reste confuse. Vladimir Poutine a menacé l’Occident de représailles en cas de fourniture de nouveaux matériels à longue portée à l’Ukraine.

- Là on n'est pas dans la géopolitique, mais c'est juste pour montrer que l'insoutenable légèreté de l'être peut aussi avoir des conséquences : des dissidents du parti conservateur veulent obtenir la tête du premier ministre de leur propre camp Boris Johnson, dont les frasques pendant le confinement ulcèrent jusque dans son propre parti. Un vote de défiance serait prévu pour mercredi, selon le Sunday Times.

- Il y a encore eu une fusillade meurtrière aux Etats-Unis.

- La journée est à demi-fériée dans l'Hexagone, par une magie administrative que seule la France et quelques rares pays sont capables de maîtriser. La Bourse de Paris est toutefois ouverte. Journée fériée aussi en Suisse (où la bourse est fermée) et en Allemagne (où la bourse est ouverte).

Sur le calendrier économique, tous les regards seront tournés vers les données de mai sur les prix à la consommation et les prévisions d'inflation à cinq ans aux Etats-Unis, qui seront annoncées vendredi. En attendant, la Banque Mondiale (mardi) et l’OCDE (mercredi) publieront leurs perspectives économiques mises à jour. Jeudi, Christine Lagarde entrera dans l’arène pour la réunion de juin de la BCE. La banque centrale va probablement siffler la fin du programme de rachat d’actifs et affiner le calendrier de ses hausses de taux. Le premier tour de vis interviendra en juillet, selon toute vraisemblance.

Les indicateurs avancés européens sont haussiers ce matin, dans le sillage de l’Asie. La Bourse de Shanghai montre la voie en profitant des mesures de déconfinement en cours dans le pays. Le CAC40 reprend 0,89% à 6543 points à l'ouverture.

Les temps forts économiques du jour

Il n'y aura pas d'indicateur majeur aujourd'hui. Tout l'agenda macro ici. Ce matin, la Chine a fait état d’un indicateur PMI Caixin des services en amélioration entre avril et mai, mais toujours en zone de forte contraction à 41,4 points.

L'euro se négocie à 1,0722 USD. L'once d'or s’échange autour de 1855 USD. Le pétrole reste haut perché avec un Brent de Mer du Nord à 120,54 USD le baril et un brut léger américain WTI à 119,71 USD. Le rendement de la dette américaine à 10 ans gagne un peu de terrain à 2,94%. Le bitcoin prend 4% à 31 500 USD.

Les principaux changements de recommandations

- Airbus: Jefferies reste à l’achat avec un objectif de cours réduit de 150 à 145 EUR.

- Aveva : Citigroup passe de neutre à vendre en visant 2000 GBp.

- BAE Systems : Jefferies reste à l’achat avec un objectif de cours relevé de 875 à 890 GBp.

- BNP Paribas : AlphaValue passe d'alléger à acheter en visant 76,40 EUR.

- Electricité de France : HSBC passe de conserver à alléger en visant 7,40 EUR.

- Eurazeo : AlphaValue passe d'acheter à accumuler en visant 87,30 EUR.

- Investor AB : AlphaValue reste à alléger avec un objectif de cours réduit de 193,20 à 180 SEK.

- Johnson Matthey : HSBC passe d’acheter à conserver en visant 2350 GBp.

- MTU Aero Engines : Jefferies reste à l’achat avec un objectif de cours relevé de 235 à 240 EUR.

- Safran : Jefferies reste à conserver avec un objectif de cours réduit de 97 à 95 EUR.

- Société Générale : Jefferies passe de conserver à acheter en visant 35 EUR.

- Tecnicas Reunidas : Barclays passe de surpondérer à pondération en ligne en visant 12 EUR.

- Thales : Jefferies reste à conserver avec un objectif de cours relevé de 143 à 145 EUR.

- Vallourec : Barclays passe de souspondérer à pondération en ligne en visant 17 EUR.

En France

Annonces importantes (et moins importantes)

- Saint-Gobain et BioMérieux détachent des dividendes. Air Liquide détache son action gratuite annuelle.

- Telecom Italia, dont Vivendi est le premier actionnaire, a annoncé qu'il allait poursuivre son projet de scission.

- Technicolor ajuste les prévisions de TCS, qui devrait être scindée, à cause des effets de change. En parallèle, les discussions de refinancement continuent.

- Wendel finalise la cession de Cromology.

- Les actionnaires de Pierre & Vacances se prononceront sur la restructuration le 8 juillet.

- Bilendi s'implante aux Pays-Bas.

- Neocom va proposer à ses actionnaires une cession-dissolution.

- Nanobiotix publie des données favorables à son composé NBTRX3 en association dans le traitement du cancer de la tête et du cou et d'autres tumeurs solides.

- Visiomed émet 1,8 M€ d'actions pour rémunérer une partie de l'acquisition Smart Salem.

- Transgène présente des données de phase I sur TG4050.

- Les Agences de Papa reportent une nouvelle fois la publication de leur rapport financier 2021.

Dans le monde

Annonces importantes (et moins importantes)

- Keurig, Vici Properties et On Semiconductor vont intégrer le S&P500. Cerner (racheté par Oracle) quitte l'indice, avec Under Armour et IPG Photonic.

- Beiersdorf va remplacer Deliveroo dans le DAX.

- Apple organise ce soir une "keynote" en ouverture de sa semaine des développeurs.

- Elliott réclame 456 M$ au London Metal Exchange, propriété de Hong Kong Exchanges, pour avoir suspendu et annulé des transactions sur le nickel.

- Twitter a annoncé que les régulateurs américains avaient laissé expirer le délai réglementaire pour s'opposer à l'offre de rachat d'Elon Musk pour 44 Mds$. Une démarche habituelle quand les dossiers ne présentent pas de problème antitrust apparent.

- Reliance Industries et Apollo Global Management seraient à deux doigts de déposer une offre ferme pour les unités internationales de pharmacie et de drugstore de Walgreens Boots Alliance.

- Mercedes va lancer un rappel mondial d'un million d'anciens modèles de voitures pour un problème de freins.

- American Airlines a relevé ses prévisions pour le deuxième trimestre en raison d'une hausse de la demande et des prix.

- Walmart indique que certains fournisseurs collaborent avec le distributeur pour réduire les prix.

- Harley-Davidson redémarre la production de motos le 6 juin, après deux semaines d'arrêt dues à un souci avec les pièces d'un fournisseur.

- Le CEO de la branche grand public d'Amazon, Dave Clark, démissionne.

- Novartis a été ciblé par les hackers du groupe Industrial Spy, sans dommage apparent.

- OCI et Wacker Neuson détachent leurs dividendes.

- Principales publications du jour : Fastenal, Gitlab… Tout l'agenda ici.

Lectures

- Les partisans de l’éco-responsabilité sont-ils des "enfants gâtés" du capitalisme ? (The Conversation).

- Des soucis pour les algos de calcul du prix des billets d'avion (Wired, en anglais).

- Focus sur le français Verkor, ambitieux dans les batteries (Les Echos).

- BoJo dans la panade ? (Sunday Times, en anglais).

- +30% ou -30% dans 6 mois ? (vidéo pédagogique Zonebourse de l'inénarrable Xavier Delmas).

- L'addiction au streaming (Pitchfork, en anglais).