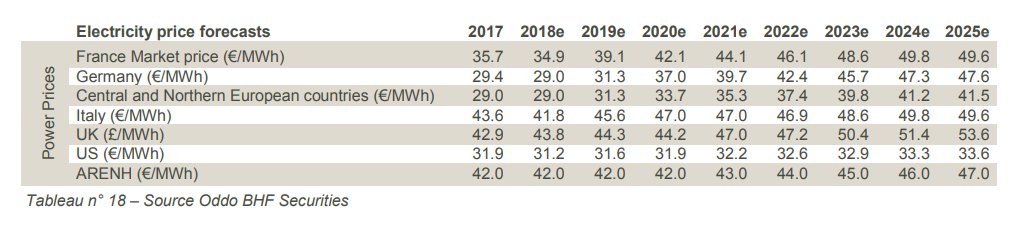

Le scénario imaginé fin 2017 par le bureau d'étude français pour les prix de l'énergie s'est concrétisé, avec une hausse de 10 à 15% en moyenne. Tout ne s'est pas exactement passé comme prévu mais les conséquences sont à peu près identiques. Dans le tableau ci-dessous, on retrouve les nouvelles anticipations ajustées d'Oddo. On constate globalement qu'après un plateau cette année, les prix sont attendus en hausse progressive à partir de 2019, non seulement en France mais aussi sur les autres marchés européens. Dans l'hexagone, le bureau d'études estime que l'ARENH va progresser régulièrement à partir de 2021.

Les prévisions de prix mises à jour par Oddo BHF (cliquer pour agrandir)

Moins de capacités de production en Allemagne

Nous allons nous intéresser plus précisément à un facteur majeur de la hausse des prix anticipée par Oddo BHF : la réduction de la base installée de production européenne, en particulier en Allemagne. Les modélisations des analystes de la maison de recherche française montrent que la réduction nette de capacités conventionnelles outre-Rhin atteindra 13,1 GW sur la période 2018-2023. Les fermetures portent sur les réacteurs nucléaires et sur plusieurs centrales à lignite et charbon. Elles sont atténuées par des ouvertures de capacités gaz, hydro et charbon.

Les renouvelables à la peine lors des pics de consommation

Dans le même temps, l'Allemagne doit mettre en service 26,2 GW d'énergies renouvelables, soit le double des capacités conventionnelles nettes mises hors ligne. Où est le problème alors ? Les technologies dites "intermittentes" (éolien terrestre, éolien offshore, solaire) n'ont pas le même rendement, du moins tant que l'on ne saura pas stocker l'électricité.

Oddo assigne par conséquent des coefficients à ces sources de production. Un "facteur de disponibilité" de 2% a été retenu, qui correspond "au point bas de production enregistré pendant les périodes d’hiver en Allemagne". Durant ces périodes, la production effective des capacités photovoltaïques et éoliennes terrestres est régulièrement inférieure à 5 GWh, pour 90 GW de capacités installées. Un niveau de 10% est assigné aux éoliennes offshore, car les vents marins sont plus réguliers.

En appliquant des coefficients à chaque source de production, Oddo estime que la capacité disponible effective en Allemagne en 2023 sera de 91,9 GW, contre 104 GW en 2018. Car si les capacités conventionnelles allemandes ne représenteront plus, dans six ans, que 40% de la capacité installée, elles constitueront encore 92% de la capacité disponible effective. Compte tenu de la trajectoire de consommation, l'Allemagne passerait d'une marge de sécurité de 12,5% en 2017 à -1,3% en 2023 (et même –3,6% sur la base d'un scénario de hausse plus forte de la consommation liée à l'accélération des nouveaux usages : véhicules électriques, big data…). Autrement dit, lors des pics de consommation, l'autosuffisance n'est plus assurée.

Mécaniquement, les prix de l'énergie devraient en profiter… et les producteurs aussi. Oddo recommande d'acheter Electricité de France (objectif relevé de 12,50 à 13 EUR) et Engie (objectif relevé de 15,50 à 16 EUR), même si son dossier favori est Verbund (objectif relevé de 30 à 32 EUR).