- “Green Bonds” et “Sustainability-linked-Bonds” les outils incontournables de la finance durable

Pour les défenseurs de l’investissement durable, l’année 2020 a été source d’inquiétudes. Je m’explique : l’urgence sanitaire engendrée par la pandémie ainsi que l’effondrement des marchés qui en a découlé à la mi-mars auraient pu laisser penser dans un premier temps que les décideurs économiques (banques centrales, chefs d’entreprises, investisseurs institutionnels) allaient privilégier l’urgence de la relance économique au détriment de l’urgence climatique. Il semble que le comportement des acteurs économiques et financiers ait été bien plus mesuré et la relance pourrait bien être une relance verte. En effet, le marché des Green Bonds a évolué à un rythme soutenu en 2020. “Une tendance portée tant côté émetteurs souverains que corporate” (Novethics). Le montant des obligations émises en 2020 s’élève à 220 milliards de dollars (deuxième meilleure performance depuis leur création). De plus, l’émission croissante de Sustainability-Linked-Bond (dont l’International Capital Market a édicté les principes) sur les marchés obligataires, est une tendance qui devrait se poursuivre. Ils sont un peu différents de leurs cousins (les Green Bonds) puisque les sommes levées par ce biais ne sont pas directement fléchées vers un projet précis. En revanche, l’amélioration effective de la soutenabilité des activités de l’entreprise est sous surveillance, faisant peser la menace d’une hausse du coupon à verser pour les entreprises qui contreviendraient aux termes du contrat.

Pourquoi c’est une bonne nouvelle pour la finance durable

Au mois de décembre dernier, l’ONG Reclaim Finance publiait sur son blog un article qui soulignait l’importance d’un renforcement de l’implication des investisseurs “verts” sur le marché obligataire. Cela permettrait notamment d’orienter les entreprises vers une sortie des projets carbonés de façon efficace. Plus efficace en tous cas que la stratégie des investisseurs activistes qui consiste à monter au capital des entreprises pour impacter les décisions stratégiques du management (cette stratégie a jusqu’à présent conduit à des améliorations mitigées). Aussi, l’investissement obligataire constituerait un levier puissant pour inciter les entreprises à orienter leurs politiques d’investissement. Xavier Baraton, Global CIO Fixed Income chez HSBC déclarait en ce sens que “pendant le tours de table, les entreprises et leurs conseillers se mettent littéralement à genoux pour obtenir des liquidités”. Ils sont alors à l’écoute des commentaires, adaptent leurs stratégies et font des promesses, une bonne opportunité pour les investisseurs responsables de faire valoir leurs exigences. Ce type de raisonnement peut être étendu sur tout le spectre de l’investissement durable.

- ENGIE : Nouvel investissement dans l’électrique

Le fonds de capital risque d’Engie s’est lancé dans un nouvel investissement dans l’entreprise britannique Connected Energy. Cette société utilise des batteries de voitures électriques en fin de vie pour créer de nouveaux systèmes de stockage d’énergie. Dans le détail, la technologie E-STOR combine autant de batteries que nécessaire pour mettre en place des solutions sur mesure avec une capacité allant de moins de 100 kilowattheures jusqu'à 15 mégawattheures ou plus. Finalement, la durée de vie des batteries peut augmenter de cinq à dix ans, soit la moitié de leur vie !

Comme l’indique le directeur général d’Engie Johann Boukhors, "l'un des plus grands défis du secteur de l'énergie est de pouvoir stocker de grandes capacités d'électricité à mesure que la production intermittente d'énergie renouvelable se répand." Cette ingénieuse utilisation des batteries pourrait accélérer une transition énergétique déjà bien entamée comme nous le montre l’exemple de la Norvège où le véhicule électrique a franchi le cap des 50% du marché automobile neuf en 2020.

- Le charbon, grand perdant du siècle ?

Depuis le début de la révolution industrielle, le charbon s’est révélé être une source d’énergie indispensable à notre développement. La houille présente en effet plusieurs avantages, elle n’est pas très coûteuse, facile à transporter et surtout les réserves mondiales pourraient durer plus d’un siècle. Actuellement, 36% de l’électricité mondiale provient des centrales à charbon. Le charbon représente même 60% des besoins en énergie de la Chine, premier pollueur mondial. Et pourtant, une majorité de pays cherchent à réduire drastiquement leurs émissions de CO2 d’ici 2050. Pour cela, les centrales de charbon responsables de plus de la moitié des émissions mondiales doivent cesser leur activité. Certaines initiatives comme la CCS (Carbon Capture and Storage) prétendent qu’il est possible de diminuer les émissions de CO2 et de traiter les fumées grâce à de nouveaux systèmes encore très coûteux. Néanmoins la question de l’utilisation du charbon tout comme l’exploitation d’autres matières premières telles que l’uranium, le cuivre, l’étain, le zinc ou l’or doit être posée. Il est pour l’instant indispensable à certains pays mais les problèmes liés au réchauffement climatique et à la pollution environnementale devraient limiter son futur.

- Brèves

- Martina Macpherson rejoint Oddo BHF comme responsable de la stratégie ESG pour l’Asset Management.

- SG 29 Haussmann obtient la labellisation ESR sur trois fonds.

- Voltalia a émis 200 M€ d’obligations convertibles vertes 2025 (sous forme d’OCEANE).

- Thales signe une ligne de crédit syndiqué de 1,5 Md€ avec des objectifs climat.

- La gestion Robeco détaille sa méthode pour aligner ses portefeuilles sur ses ambitions climatiques.

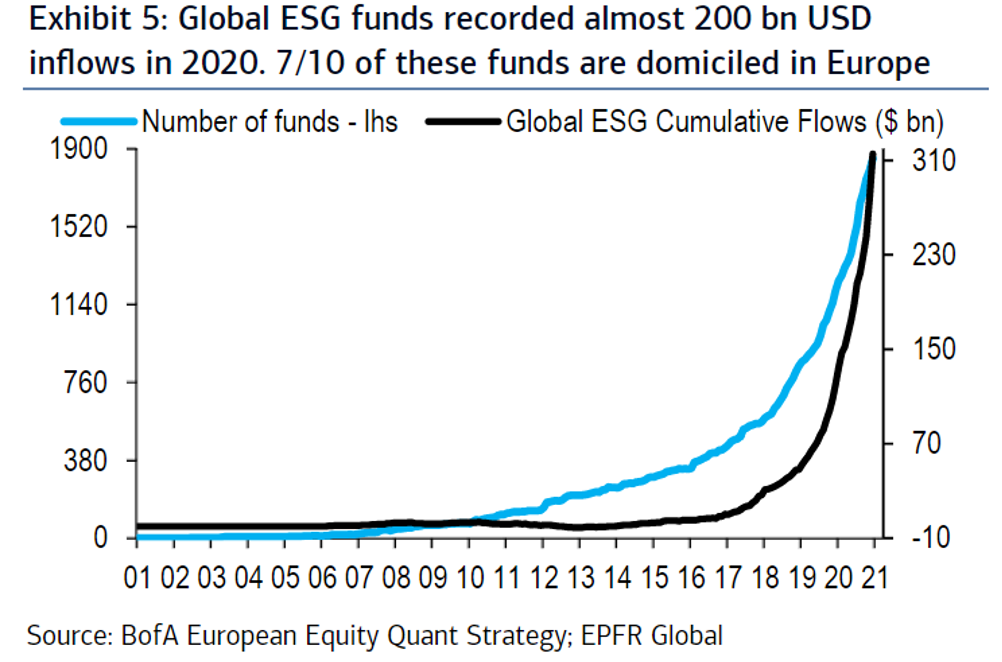

- Pour finir, un graphique de BofA ML qui montre que 200 Mds$ sont entrés sur les fonds ESG en 2020, dont 7 sur 10 sont domiciliés en Europe