Les marchés actions restent dans le brouillard, avec des baisses un peu partout hier, sauf sur le Nasdaq qui a préservé de légers gains (0,09%). L'indice technologique reste bien aidé par son artillerie lourde, en l'occurrence hier Microsoft, Nvidia, Alphabet et Amazon. Et quand je dis bien aidé, c'est un euphémisme puisque un quart seulement des titres de l'indice évoluait dans le vert à la clôture de la veille. Mais le bon quart manifestement. Cela illustre une fois de plus l'histoire qui se joue en coulisses, avec un report important des investisseurs sur ce que l'on pourrait qualifier de meilleur des deux mondes : le compartiment technologique, qui fait toujours saliver le financier, et les gros acteurs dominants, qui offrent un profil de sécurité largement supérieur à la moyenne dans un contexte économique incertain.

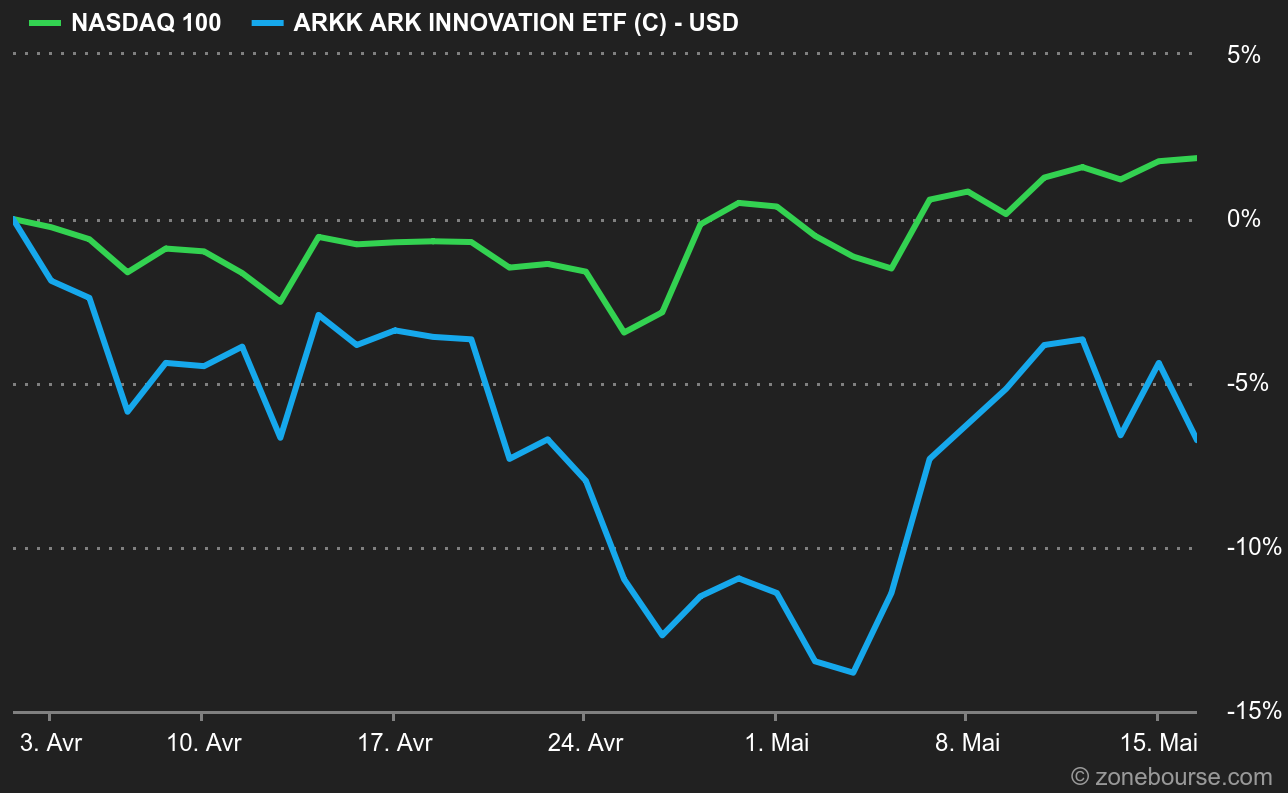

Je vais utiliser un second exemple pour expliquer à peu près la même chose, histoire d'enfoncer le clou. Les actions américaines affichent un parcours latéral depuis le début du second trimestre 2023. C'est ce que montre le S&P500, qui cotait 4109 points au soir du 31 mars et 4110 points hier soir. Un point de gain en 31 séances, ça ne pèse pas bien lourd. On pourrait presque en dire autant du CAC40 français (7322 points au 31 mars pour 7406 points hier soir). Le Nasdaq 100 fait un peu mieux (+2%), mais ses gains reposent en grande partie sur ses stars, qui ont toutes largement surperformé l'indice (d'Apple à +4% jusqu'à Alphabet à +15%). La seule exception est Tesla, qui a perdu 19% dans l'intervalle. Cette dislocation intra-Nasdaq est aussi illustrée par le fonds ARK Innovation de Cathie Wood. 👇

Quand il suffisait de miser sur une action technologique à la mode pour surperformer les indices, Nasdaq compris, ARK a flambé. L'effondrement de ce genre de valeur a coûté cher au fonds, qui a perdu un peu plus du tiers de sa valeur en trois ans. Malgré un rebond de 20% cette année, il connaît une passe difficile depuis quelques semaines, avec une décorrélation importante par rapport au Nasdaq. Les raisons sont énoncées plus haut : les investisseurs se sont repliés sur les gros dossiers très rentables et ont à nouveau délaissé les paris les plus spéculatifs. Pour ne rien arranger, la seule valeur de ce cercle très fermé détenue par ARK Innovation est Tesla, c’est-à-dire le gros perdant du second trimestre à ce stade. Par conséquent, l'ETF de Cathie Wood se retrouve à -6,7% de performance au second trimestre, alors que le Nasdaq 100 gagne 1,9%. Cet écart est considérable. Il me sert à rappeler que sous la surface des indices, les scénarios qui se dessinent peuvent être plus subtils. Et aussi que certains indices sont vraiment difficiles à battre, parce qu'ils concentrent des positions qu'un gérant de fonds peut difficilement se permettre d'approcher.

On glisse vers la macroéconomie. Le théâtre de l'absurde du plafond de la dette américaine, comme le qualifiait hier le Financial Times, reste le spectacle du moment. Comme à chaque fois, les rumeurs se succèdent, se contredisent et n'apportent pas grand-chose à l'affaire. Avant-hier, la Maison Blanche laissait entendre que les tractations se passaient bien. Aujourd'hui, Joe Biden écourte brutalement sa tournée en Asie pour revenir à la table des négociations avec les républicains. Le regard des investisseurs va d'un camp à l'autre, un peu comme celui des spectateurs de tennis. L'issue la plus probable est que le camp républicain va forcer celui des démocrates à des concessions majeures sur la politique budgétaire. Pendant ce temps, les marchés financiers vont rester nerveux parce que l'incertitude se traduit en prime de risque, même si personne ne croit, au final, que les Etats-Unis se permettront un incident crédit.

Sur l'agenda du jour, place à une nouvelle estimation de l'inflation dans la zone euro en avril (11h00) et à une allocution du patron de la Banque d'Angleterre, Andrew Bailey, en toute fin de matinée. Les résultats de sociétés sont moins denses que sur les semaines précédentes, mais il reste quelques signatures connues, dont Siemens AG, Commerzbank ou Euronext, avant Cisco ce soir aux Etats-Unis. Quelques valeurs françaises cabossées publient aussi : Ubisoft, Vallourec et Elior.

Plus rien n'arrête les marchés japonais. Le Nikkei 225 gagne 0,8%, pour une quatrième séance consécutive de hausse. Goldman Sachs a apporté sa pierre à l'édifice en jugeant que le Japon est peut-être à l'aube d'un gros marché haussier. Comme Warren Buffett a l'air d'être du même avis, ça brasse pas mal du côté de l'Archipel, d'autant que le PIB du dernier trimestre a dépassé les attentes. En revanche, la Chine broie du noir après ses statistiques franchement médiocres de la veille, avec des replis de 0,4% à Shanghai et de 0,5% à Hong Kong. La Corée du Sud, à l'inverse, suit le mouvement technologique en prenant 0,6%. Contrairement au Japon, l'Australie souffre avec une seconde séance de repli de 0,4%. Les indicateurs avancés européens sont légèrement baissiers, en dépit de futures américains bien orientés. Le CAC40 perdait 0,35% à 7380 points peu après l'ouverture.

J'en profite pour glisser ici la promotion de la nouvelle série de vidéos Zonebourse tournées par le formidable Xavier Delmas, qui reprend la pédagogie sur les ratios boursiers. L'épisode 2 sur la valorisation est en ligne depuis hier, en vidéo et en podcast.

Les temps forts économiques du jour

La seconde lecture de l'inflation européenne d'avril (11h00) précèdera les mises en chantier d'avril aux Etats-Unis (14h30). Tout l'agenda ici.

L'euro évolue peu à 1,0867 USD. L'once d'or chute à 1991 USD. Le pétrole varie dans des bornes étroites, avec un Brent de Mer du Nord à 74,94 USD le baril et un brut léger américain WTI à 70,89 USD. Le rendement de la dette américaine sur 10 ans remonte légèrement à 3,52%. Le bitcoin évolue autour de 27 050 USD.

Les principaux changements de recommandations

- Adevinta : Morgan Stanley passe de pondération en ligne à surpondérer en visant 100 NOK.

- Air France-KLM : Davy passe de neutre à surperformance en visant 2,30 EUR.

- AMS-Osram : Credit Suisse reste neutre avec un objectif de cours réduit de 7,70 à 5,90 CHF.

- Broadpeak : Portzamparc reste à l'achat avec un objectif de cours réduit de 9,50 à 9 EUR.

- Calliditas : SEB Equities passe de conserver a acheter en visant 125 SEK.

- Compagnie Financière Richemont : RBC reste à surperformance avec un objectif de cours relevé de 152 à 170 CHF.

- DocMorris : Berenberg reste à conserver avec un objectif de cours réduit de 60 à 40 CHF.

- Grieg Seafood : DNB Markets passe d'acheter à conserver en visant 84 NOK.

- InPost : J.P. Morgan la passe de surpondérer à neutre en visant 10,90 EUR.

- Lonza : Julius Bär reste à l'achat avec un objectif de cours relevé de 600 à 620 CHF.

- Mowi : Jefferies reste à conserver avec un objectif de cours relevé de 200 à 210 NOK.

- Oxford Instruments : HSBC démarre le suivi à conserver en visant 2900 GBp.

- Rentokil : Jefferies reste à l'achat avec un objectif de cours relevé de 640 à 740 GBp.

- Repsol : Jefferies passe d'acheter à conserver en visant 14 EUR.

- Sonova : J.P. Morgan passe de surpondérer à neutre en visant 283 CHF.

- Ubisoft : Jefferies reste à sousperformance avec un objectif de cours relevé de 17 à 17,50 EUR.

- Watches Of Switzerland : Jefferies reste à l'achat avec un objectif de cours réduit de 1300 à 1100 GBp.

En France

Résultats des entreprises (les commentaires sont donnés à chaud et ne préjugent pas de l'évolution des titres)

- Elior : les marges seront en bas de fourchette des prévisions.

- Euronext : le bénéfice net du T1 grevé par une charge exceptionnelle.

- Ubisoft : les objectifs 2023/2024 sont confirmés après des pertes sur l'exercice clos le 31 mars dernier.

- Vallourec : confirme ses perspectives pour 2023 après la hausse de ses résultats au T1.

Annonces importantes (et moins importantes)

- Saint-Gobain signe un contrat majeur d'achat d'énergie en Inde.

- Alstom noue un partenariat avec EDC pour le financement de la mobilité propre.

- L'Autorité britannique de l'énergie atomique va utiliser la plateforme 3DEXPERIENCE de Dassault Systèmes pour développer une centrale à fusion nucléaire.

- Vinci a fait état d'un trafic autoroutes en hausse de 4,4% et d'un trafic aéroport en progression de 26,5% en avril sur un an.

- Arkema acquiert Polytec PT, une société allemande spécialisée dans les adhésifs pour batteries et applications pour l’électronique.

- Atos propose Jean-Pierre Mustier et Laurent Collet-Billon comme administrateurs.

- Verallia et Rémy Cointreau signent un partenariat.

- Ipsen présentera de nouvelles données sur Bylvay (odévixibat) lors du congrès annuel ESPGHAN.

- Casino prolonge la période de consultation de ses créanciers au 23 mai, avant de trancher sur une procédure de conciliation.

- Wallix s'offre Kleverware.

- La Société de la Tour Eiffel acquiert en vefa "Millésime", futur siège social de la société Les Nouveaux Constructeurs à Issy-les-Moulineaux.

- Nacon annonce le développement d'Overpass 2.

- Groupe LDLC met fin à son partenariat avec l'Olympique Lyonnais et à ses activités dans l'eSport.

- Olympique Lyonnais Groupe a par ailleurs signé avec Michele Kang, propriétaire du Washington Spirit, un accord en vue de créer une structure mondiale de football féminin multi-équipes.

- Le petit coin de la dilution : Delta Drone cède sa branche Human Tech. Adomos lance une plateforme de NFT immobiliers.

- Elles ont publié / Elles doivent publier : Abeo, Groupe Berkem, Broadpeak, Inventiva, Nanobiotix, Actia, Abionyx…

Dans le monde

Résultats des entreprises (les commentaires sont donnés à chaud et ne préjugent pas de l'évolution des titres)

- Commerzbank : le bénéfice net du T1 monte à 580 M€.

- Siemens AG : le groupe relève légèrement sa prévision de croissance organique annuelle.

- Zurich Insurance : les primes brutes ont progressé au T1, grâce à des relèvements de prix et aux taux d'intérêt en hausse.

Annonces importantes (et moins importantes)

- Les immatriculations d'avril étaient en hausse de 16% en Europe, selon l'ACEA.

- UBS estime l'impact du rachat de Credit Suisse à 17 Mds$, dont 13 Mds$ d'ajustement de valeur négatif et 4 Mds$ de risque réglementaire et juridique. La banque a fait un point sur l'impact du rapprochement.

- SAP lance un programme de rachat d'actions de 5 Mds€ à compter du second semestre 2023, grâce au produit du placement de Qualtrix.

- Mercedes Vans dévoile une nouvelle stratégie axée sur les VE et le segment haut de gamme.

- Pfizer lance un placement obligataire de 31 Mds$, soit la quatrième plus grosse opération de ce type dans l'histoire, pour aider à financer le rachat de Seagen.

- Partners Group relance son plan de vente de la société britannique de logiciels Civica.

- PayPal pourrait vendre Xoom sous la pression de ses actionnaires, selon The Information.

- Les actionnaires minoritaires SdK et DSW dénoncent le projet de retrait de la cote de Software AG.

- Walt Disney demande à un tribunal de rejeter l'action en justice de l'office du tourisme de Floride.

- Les actionnaires de Tesla approuvent la nomination de Jeffrey Brian Straubel comme administrateur et se sont opposés à la publication d'un rapport présentant le projet d'Elon Musk pour sa succession à la tête du groupe.

- Blackstone et Thomson Reuters vont vendre 28 millions d'actions London Stock Exchange, soit 5,5% du capital.

- Le nouveau président du directoire de ThyssenKrupp, Miguel Angel Lopez Borrego, se prépare à prendre des décisions "difficiles et de grande envergure".

- Swoctem détient 41,5% de Klöckner à l'issue de son offre.

- Les principales publications du jour : Tencent, Cisco, Siemens AG, Target, Zurich Insurance, Munich Re, Experian, Commerzbank, Aegon, Elia… Tout l'agenda ici.

Lectures

- Le brevet qui a permis aux clients de Vanguard d'empocher des gains importants expire (Bloomberg, en anglais).

- L'Irish Times piégé par un faux article écrit par l’intelligence artificielle (Le Monde).

- Comment Tokyo est devenu un paradis anti-voiture (Heatmap, en anglais).

- La fraude au faux conseiller, nouvelle arnaque bancaire difficile à empêcher (Le Monde).

- Sobriété : interroger "cette course à la ressource" qui guide le monde (The Conversation).

- A la rencontre du Grand Nord (The Hedgedog Review, en anglais).

- Le climat, nouvelle lubie des complotistes (La Croix).

- CNET a publié des articles générés par l'IA. Puis son personnel s'est rebiffé (Wired, en anglais).