Il ne faut pas s'y tromper, les relations sino-américaines sont plus compliquées maintenant qu'elles ne l'étaient la semaine dernière et la Fed est loin d'avoir gagné son combat contre l'inflation. Mais les financiers ont manifestement cessé de tout peindre en noir et l'indice technologique américain a repris 2,7% grâce notamment à ses aristocrates comme Apple, Microsoft et Alphabet, ce qui a aussi permis de tracter le S&P500 dont les gains ont atteint 1,56%. En Europe un peu plus tôt, la séance fut aussi positive avec notamment des hausses de 1% pour le CAC40 et le DAX.

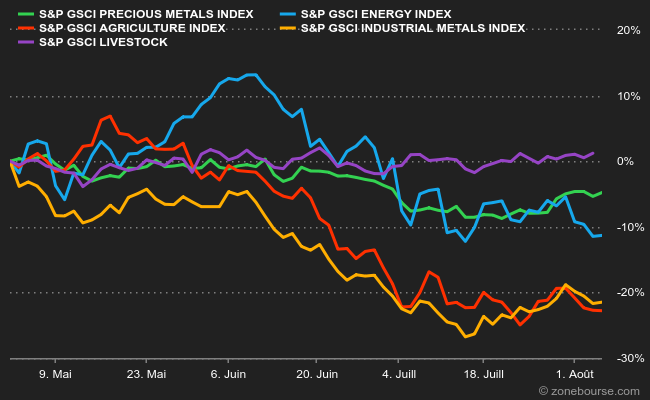

Les banques centrales restent omniprésentes, probablement parce qu'elles sont forcées d'occuper le terrain après avoir échoué dans leur mission de contrôle de prix. La Banque du Brésil a relevé ses taux de 50 points de base ce matin pour les porter à 13,75%, alors que l'inflation flirtait avec 12% dans le pays en juin. La Banque d'Angleterre devrait elle aussi, à la mi-journée, donner un tour de vis de 50 points, qui porterait son taux à 1,75%, face à une inflation de 9,4% en juin. On le voit, la partie est loin d'être gagnée même si la baisse du prix des matières premières devrait commencer à se faire sentir. Les métaux industriels et les produits agricoles en sont à environ 20% de baisse sur les trois derniers mois, tandis que les prix énergétiques ont rendu plus de 10%.

Depuis début mai, le prix de la majorité des matières premières dégringole

Il y a encore beaucoup de publications de résultats d'entreprises cette semaine, avant que la source ne tarisse un peu à compter de la suivante. J'en profite pour dire quelques mots de l'origine du patronyme de quatre des entreprises qui sont sur l'agenda du jour.

On commence avec Eli Lilly. Le laboratoire pharmaceutique américain a tout simplement pris le nom d'Eli Lilly, un Américain qui a vécu du milieu à la fin du XIXe siècle et qui fut tour à tour colonel dans l'armée nordiste, pharmacien et chimiste. Il a fondé en 1876 le laboratoire qui porte toujours son nom, bien qu'il soit généralement abrégé en "Lilly". Le logo de l'entreprise est d'ailleurs une version stylisée de la signature du fondateur.

On reste dans le domaine médical aux Etats-Unis avec Amgen. Ce n'est pas la plus ancienne des sociétés de biotechnologie américaine à succès – on crédite en général Genentech pour ce qualificatif – mais elle a indubitablement un âge vénérable puisqu'elle est née en 1980 (si bien qu'elle est un peu plus jeune que moi et donc que j'aurais pu me passer d'utiliser le terme vénérable). Amgen est la contraction d'Applied Molecular Genetics. J'apprends à cette occasion que l'on appelle ce type de construction un "portmanteau" en anglais, qualificatif que l'on doit à Lewis Carroll dans son Alice aux pays des merveilles.

Retour en Europe avec Adidas. L'origine du nom de l'entreprise est assez connue. Les frères Dassler, Adolf et Rudolf, fabriquaient des chaussures avant-guerre en Allemagne, avant de se brouiller au point de séparer leurs intérêts. Adolf, Adi pour les intimes, crée Adidas, la contraction d'Adi Dasler. Rudolf, Rudi pour les intimes, ne va pas jusqu'à créer Rudidas mais préfère monter Puma, qui reste un concurrent de l'entreprise de son frère. Les deux sociétés, créées à Herzogenaurach sont toujours cotées.

Toujours en Allemagne, on termine avec Zalando. Le marchand de chaussures en ligne européen bien connu s'appelait en 2008 Ifansho. Le nom a rapidement évolué en Zalando. Pourquoi Zalando ? Il y a trois explications différentes sur Wikipédia en français, en anglais et en allemand. Mais elles ont toutes l'air fausses si l'on fait confiance à l'explication la plus rationnelle qui a été fournie par l'un des dirigeants. Les créateurs ont copié l'américain Zappos et la première entreprise de vente en ligne de l'un des fondateurs s'appelait Alando. Et zou, voilà Zalando. Si cette explication est trop barbante pour vous, vous pouvez penser que le nom vient de zalare (faire des blagues en italien) ou de zapatos (chaussures en espagnol), comme le suggère Wikipédia.

Ces quatre entreprises publient donc leurs résultats aujourd'hui avec une flopée d'autres. La séance sera donc marquée par ailleurs par la décision de la BoE sur ses taux à la mi-journée. Les investisseurs s'intéresseront aussi à deux indicateurs du marché de l'emploi américain, l'étude Challenger sur les licenciements de juillet à 13h30 et les données hebdomadaires sur les demandes d'allocation chômage à 14h30. Ces indicateurs feront couler un peu d'encre avant l'annonce, demain après-midi, des statistiques sur le marché du travail aux Etats-Unis en juillet, qui constituent la donnée-phare de la semaine.

Les places d'Asie-Pacifique embrassent modérément l'enthousiasme qui s'est emparé de Wall Street. Le Nikkei 225 japonais reprend 0,6% et l'ASX 200 australien est juste au-dessus de l'équilibre. Entre les deux, le KOSPI coréen et le SENSEX indien sont plutôt dans la zone de 0,3% de gains. A Hong Kong, les valeurs du numérique soutiennent la tendance avec une hausse plus marquée de 1,5% pour le Hang Seng. Les marchés européens sont attendus en hausse modeste dans les premiers échanges. Le CAC40 gagnait 0,1% à 6481 points dans les premiers échanges.

Les temps forts économiques du jour

Le principal événement du jour est la décision à 13h00 de la Banque d'Angleterre sur ses taux (le marché attend une hausse de 50 points de base). Il y aura aussi deux indicateurs du marché de l'emploi aux Etats-Unis dans l'après-midi. Tout l'agenda macro ici.

L'euro a baissé jusqu'à 1,0164 USD. L'once d'or reste en position d'attente autour de 1770 USD. Le pétrole a repris sa baisse, avec un Brent de Mer du Nord à 97 USD le baril et un brut léger américain WTI à 91 USD. Le rendement de la dette américaine à 10 ans s'est stabilisé à 2,71%. Le bitcoin se négocie autour de 23 400 USD.

Les principaux changements de recommandations

- BB Biotech : Julius Bär reste à conserver avec un objectif de cours réduit de 71 à 60 CHF.

- DiaSorin : Jefferies reste à conserver avec un objectif de cours relevé de 116 à 122 EUR.

- Elior : Citigroup reprend le suivi à neutre en visant 3,30 EUR.

- ENI : Berenberg reste à l'achat avec un objectif de cours de 17,50 à 16,50 EUR.

- Equasens : GreenSome Finance reste à l'achat avec un objectif de cours réduit de 112,70 à 103,10 EUR.

- Ergomed : Berenberg démarre le suivi à l'achat en visant 1450 GBp.

- Grifols : Berenberg reste à l'achat avec un objectif de cours réduit de 20,30 à 19,80 EUR.

- Hiscox : Jefferies reste à conserver avec un objectif de cours réduit de 1000 à 960 GBp.

- HSBC : Goldman Sachs passe d'acheter à neutre en visant 705 GBp.

- Interroll : Research Partners passe de conserver à acheter.

- JCDecaux : AlphaValue passe d'acheter à accumuler en visant 19,90 EUR.

- Just Eat Takeaway : Barclays passe de surpondérer à pondération en ligne en visant 23,19 EUR.

- Kardex : UBS reste à l'achat avec un objectif de cours réduit de 235 à 218 CHF.

- Kingfisher : Société Générale passe de conserver à vendre en visant 216 GBp.

- Lloyds : Goldman Sachs passe de neutre à acheter en visant 65 GBp.

- OC Oerlikon : RBC reste surperformance avec un objectif de cours relevé de 9 à 10 CHF.

- Siltronic : Berenberg reste l'achat avec un objectif de cours réduit de 115 à 95 EUR.

- TeamViewer : Berenberg reste à conserver avec un objectif de cours réduit de 16,50 à 14,50 EUR.

- Travis Perkins : Peel Hunt passe d'acheter à accumuler en visant 1160 GBp.

En France

Résultats des sociétés

- Crédit Agricole : Le bénéfice net du T2 est significativement meilleur que prévu. Il a bénéficié de la forte volatilité des marchés, qui a dopé la demande en instruments de couverture pour la banque d'investissement.

- SES : Le bénéfice net est en hausse, malgré une contraction de la marge d'Ebitda. Les objectifs sont confirmés. Par ailleurs, les opérateurs de satellites SES et Intelsat seraient en pourparlers de fusion, selon le Financial Times.

Annonces importantes (et moins importantes)

- Le Crédit Agricole se dote de deux nouveaux directeurs généraux adjoints.

- L'incendie qui a éclaté sur le site Seveso de Safran dans le Bas-Rhin est circonscrit.

- Wavestone et PEN Partnership se rapprochent pour devenir un acteur majeur du conseil au Royaume-Uni.

- Voltalia renforce sa coopération avec Leroy Merlin.

- Novacyt lance ses premiers tests PROmate entièrement lyophilisés.

- Deinove amende sa convertible dilutive.

- Winfarm finalise le rachat de Kabelis.

- Enensys en Ateme signent un partenariat.

- Equasens, ST Dupont, Believe, Gérard Perrier, Neurones, Catering International Services… ont publié leurs comptes.

Dans le monde

Résultats des sociétés

- Adecco : La croissance organique a ralenti à 4% au T2. L'Ebit est en baisse.

- Adidas : Le groupe allemand confirme les chiffres préliminaires publiés fin juillet, qui avaient donné lieu à un abaissement de prévisions.

- Bayer : Le bénéfice net atteint 3,35 Mds€ contre 3,21 Mds€ au consensus.

- Booking : Le titre perd 3% hors séance après la publication de ses résultats trimestriels.

- Deutsche Lufthansa : La compagnie aérienne s'attend à des résultats du T3 significativement meilleurs que ceux du T2 malgré les perturbations dans le ciel allemand.

- eBay : L'action a bondi après la séance et l'annonce de ses résultats trimestriels, avant de s'assagir pour redevenir stable.

- ING Groep : Le bénéfice est en berne au premier semestre à cause d'une dépréciation et des conditions hyperinflationnistes en Turquie.

- Lucid : Le titre perd 12% hors-séance après ses trimestriels.

- Merck KGaA : Le dollar fort a dopé le bénéfice trimestriel. Les objectifs ont été confirmés, avec un effet de change plus positif que prévu.

- Swisscom : Le bénéfice net semestriel est amputé des 72 M€ de l'amende infligée par la Comco.

- Telecom Italia : Le résultat d'exploitation se contractera moins que prévu.

- Toyota : Les résultats du T1 fiscal sont inférieurs aux attentes. Mais le constructeur a relevé en partie ses objectifs pour l'exercice clos le 31 mars prochain.

- Zalando : les résultats sont en vive baisse à l'issue du T2, le second semestre devrait être meilleur.

Annonces importantes (et moins importantes)

- Walmart s'apprête à licencier des centaines de salariés dans ses fonctions support, selon le Wall Street Journal.

- Muddy Waters s'attaque à Sunrun.

- ABB relance ses projets de cession d'une unité de conversion d'énergie.

- Le recours de Musk contre Twitter sera rendu public d'ici vendredi.

- Principales publications du jour : Eli Lilly, Novo Nordisk, Alibaba, Toyota Motor, Amgen, ConocoPhillips, Cigna, Merck KGaA, Bayer, ING, Adidas, Swisscom, Crédit Agricole, Beiersdorf… Tout l'agenda ici.

Lectures

- Pourquoi la vieille élite passe autant de temps au travail (The Atlantic, en anglais).

- Warner stupéfie Hollywood en annulant la sortie du film "Batgirl" (Le Monde).

- Tiens, l'immobilier dans le Métavers s'est effondré (The Information, en anglais).

- La vigne et la fumée (Maisonneuve, en anglais).

- L'endroit le plus surveillé de l'Amérique (The Verge, en anglais).

- Pourquoi travaillons-nous ? (Mediapart).

- Inflation et lobbying des producteurs d'engrais aux Etats-Unis (The Intercept, en anglais).

- Qui sont les gens du cloud (Aeon, en anglais).